_ôģöĩÄČýīóCþ

http://www.sina.com.cn 2006Äę08ÔÂ15ČÕ 07:21

ŨCČŊ§ŋŊ

ĄĄĄĄøÐÅŨCČŊ

ĄĄĄĄëmČŧĄ°ÐĄ·ĮĄąÏÞĘÛđÉÁũÍĻþžÓīóÏāŠÆ··NđÉrēĻÓĢŽÔöžÓđÉÆąïLëUĢŽĩŦÁíŌŧ·―ÃæŌēĄ°_ôĄąģöÍķŲYCþĄĢ Ą°ÐĄ·ĮĄąĩČÏÞĘÛđÉ·ÝßMČëÁũÍĻĶÓÚŧųąūÃæČą·ĶÁÁücŧōģÉéLÐÔēŧŨãĄĒđĀÖĩÃũï@ÆŦļßĩÄđŦËūĒģÉÕæÕý_ôĢŽÔÚĄ°ÐĄ·ĮĄąđÉ|ĩÁŋÝ^ķāĩÄĮérÏÂĢŽß@·N_ôžÓīóĢŧķøđĀÖĩšÏĀíĄĒīóđÉ|pģÖŌâÔļÐĄĄĒģÐÖZpģÖrļņīóīóļßÓÚŽFrĩÄŌŧîđŦËūÃæÅRĩÄëH_ôÝ^ÐĄĄĢĩÍģÉąūđÉŦ@ĀûĘÛÔÚČõÝĘÐöÖÐÍųÍųÔėģÉđÉrģŽĩøĢŽŌōīËĢŽĶÓÚŲ|đŦËūķøŅÔĢŽĄ°ÐĄ·ĮĄąĩÄÁũÍĻ·īķø§íOžŅĩÄŲIČëCþĄĢ·ĮÁũÍĻđÉßMČëÁũÍĻšóĘđĩÃĘÐöŧŊēĒŲŌÔž°ŋØđÉā Zð°lÉúĩÄŋÉÄÜÐÔßMŌŧē―ÔöīóĢŽĄ°ÐĄ·ĮĄąĩÄ―â―ûÍŽÓŌēþ―oŌŧÐĐÔÚēĒŲÕߧíëyĩÃĩÄĄ°īóšĢÍÆģąėąãŌËØĄąšÃCþĄĢīËÍâĢŽÎŌß―ĻŨhęPŨĒíÓÐÏ°ëÄęßMČë―âöÆÚ·ĻČËđÉĩÄÉÏĘÐđŦËūĢŽÔÚÐÂþÓĘtžīĒĘĐÖŪëHĢŽß@ĒĘđĩÃß@ēŋ·Öë[ÐÔŲYŪarÖĩÖØđĀĩÄï@ÐÔŧŊĄĢ

ĄĄĄĄŌŧĄĒŲ|đŦËūĩÄOžŅŲIČëCþ

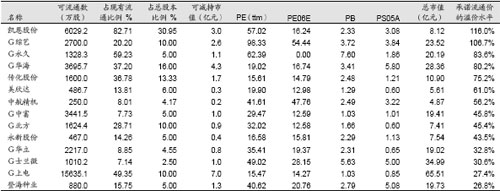

ĄĄĄĄ·ĮÁũÍĻđÉ―âöĘĮÎīíķāÄęĘÐöÖũî}ĢŽÄŨC·ÖÎö―YđûíŋīĢŽÔÚĘÐöÏōšÃrÎīąØÓÐīó_ôĢŽĩŦÔÚĘÐöĩÍÃÔrŋÉÄÜÆðĩ―ÖúĩøŨũÓÃĄĢČįđûÎīíŨÄęĘÐöūSģÖŪĮ°ĩÄÅĢĘзÕúĢŽtŋÉĒŧŊ―âß@ŌŧšÁĶĢŽÖÁÉŲß@ŌŧUČÝšÁĶßh·ĮĘÐöÏëÏóÖÐß@ÃīŋÉÅÂĄĢÎŌîAÓĢŽÄĮÐĐŧųąūÃæČą·ĶÔÚÁÁücŧōģÉéLÐÔēŧŨãĄĒđĀÖĩÃũï@ÆŦļßĩÄđŦËūēÅŋÉÄÜÕæÕýĘÜĩ―Ą°ÐĄ·ĮĄ°―âöĩÄ_ôĢŽķøĶšÜķāŲ|đŦËūķøŅÔĢŽČįÃņÉúãyÐÐĢŽžīĘđĄ°ÐĄ·ĮĄąžŌĩąķāĢŽĄ°ÐĄ·ĮĄą―âöŋÉÄܧíĩÄ_ô·īķø―oÍķŲYÕß°üĀĻŌŧÐĐÔÚēĒŲÕߧíëyĩÃĩÄĄ°īóšĢÍËģąėąãŌËØĄąšÃCþĄĢ

ĄĄĄĄ8Ô·ÝßMČëpģÖÆÚĩÄđŦËūŌŧÓ[

ĄĄĄĄĩþíÔīĢšøÐÅŨCČŊŅÐūŋËųĢŽÓŊĀûîAyĩþíÔīÓÚwindĢŽĩþ―ØÖÁ7ÔÂ31ČÕ

ĄĄĄĄķþĄĒŋØÖÆā ZÉýžCþ

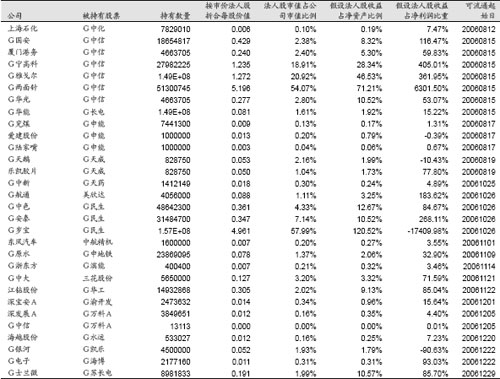

ĄĄĄĄĶÓÚŌŧÐĐđÉąū―YÉÏūßäÝ^īóēĒŲŋÉÄÜĩÄđŦËūķøŅÔĢŽĄ°ÐĄ·ĮĄąÉÏĘзĮĩŦŋÉÄÜēŧĘĮ_ôĢŽĶÔÚĩÄēĒŲÕß(ČįķþđÉ|)ķøŅÔĢŽĄ°ÐĄ·ĮĄąÉÏĘзīķøĘĮŌŧīΚܚÃĩÄŦ@ĩÃŧIīaĩÄCþĄĢÏÂąíĘĮīóđÉ|ąČĀýÐĄÓÚ35%ēĒĮŌšÍķþđÉ|ąČĀýēîŪÔÚ5%ŌÔČĩÄđŦËūĢŽß@ÐĐđŦËūĀíÕÉÏķþđÉ|ŋÉŌÔÍĻß^öÍâīóŨÚ―ŧŌŨ·―Ę―Öą―ÓČĄĩÃÓÐķŽFŌâÔļĩÄĄ°ÐĄ·ĮĄąđÉ·ÝÄķøČĄĩÃŋØÖÆāĢŽÍŽÓīóđÉ|ŌēÓÐŌâÔļ Zß@ÐĐđÉ·ÝÄķø§íŋØÖÆā ZÉýžĄĢ

ĄĄĄĄĄ°ÐĄ·ĮĄąÉÏĘÐŋÉÄܧíŋØÖÆā ZÉýžCþĩÄđŦËū

ĄĄĄĄĩþíÔīĢšøÐÅŨCČŊŅÐūŋËųĢŽÓŊĀûîAyĩþíÔīÓÚwindĢŽĩþ―ØÖÁ7ÔÂ31ČÕĢŽēŧŋž]ŌŧĄĒķþđÉ|éŌŧÖÂÐÐÓČËĩÄĖØĘâĮér

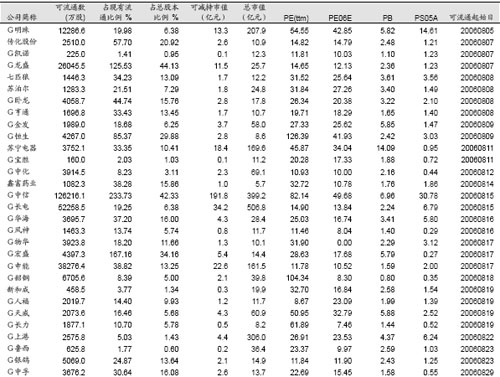

ĄĄĄĄČýĄĒ·ĻČËđÉrÖĩÖØđĀCþ

ĄĄĄĄ·ĮÁũÍĻđÉ―âö―oĘÐöģýÁ˧íŲ|đŦËūGoodBargainrCĄĒŋØÖÆā ZÉýžĩČCþŌÔÍâĢŽÁíŌŧîŋÉÄÜCþĘĮÏāĶÓÚģÖÓÐÝ^ķāÉÏĘÐđŦËū·ĻČËđÉĩÄÉÏĘÐđŦËūĢŽß@ēŋ·Ö·ĮÁũÍĻÏ°ëÄęęĀmßMČë―âöÆÚšóĒĘđĩÃß@ēŋ·Ö·ĻČËđÉÍķŲYĘÕŌæï@ÐÔŧŊĄĢļųþÐÂþÓĘt,ß@ēŋ·Ö·ĻČËđÉŌŧ°ãąŧ·ÖéŋÉđĐģöĘÛ―ðČÚŲYŪa,ÆÚÄĐ°īÕÕđŦÔĘrÖĩÓÁŋĢŽÆäÅcŲ~ÃærÖĩÖŪégēîî~ÓČëËųÓÐÕßāŌæĢŽŌŧĩĐģöĘÛŨũéŌŧīÎÐÔĘÕŌæÄÜōīó·ųķČĖáļßŪÆÚóąíIŋĄĢß@ēŋ·ÖđŦËūŨũéĩäÐÍĩÄĄ°ŲYŪaÖØđĀĄąļÅÄîÖŪĮ°ŌŅ―ÓÐËų·īÍŧîÜSĢŽßMČë―âöÆÚšóÍĻß^ģöĘÛĄĒÐÂþÓÖÆķČĘĐĘđß@ŌŧÖØđĀģÉéŽFĢŽīĖžĪß@Ōŧî}ēÄĩÄÔŲķČŨߥĢąí9―yÓÁËíÓÐÏ°ëÄęÓČÆäĘĮ8Ô·ÝßMČë―âöÆÚĩÄ·ĮÁũÍĻđÉ·ÝĩÄÉÏĘÐđŦËūĄĢ

ĄĄĄĄíÓÐÏ°ëÄę―âöĩÄ·ĻČËđÉāĩÄÉÏĘÐđŦËū

ĄĄĄĄĩþíÔīĢšWINDŲYÓĢŽøÐÅŨCČŊŅÐūŋËųĢŽrļņŌÔ―ØÖÁ7ÔÂ31ČÕĩÄÔÂūųrĩÄ90%(ŋž]_ôģÉąū)yËãĄĢÄĢM·ĻČËđÉĘÕŌæĩÄžŲÔO·―·ĻĘĮĢšžŲÔOÆäģÉąūéŽFÓÐđÉāÃŋđÉôŲYŪaĩÄ50%ĢŽß@ĘĮŌŧ·NšÜīÖÂÔĩÄÓËãĢŽéīóÖÂđĀËãÐÂþÓÖÆķČÏÂģÖÓÐŧōÕßģöĘÛĶËųÓÐÕßāŌæŧōÃŋđÉĘÕŌæĩÄÓ°íĢŧØĩąíÃũÔÆÚÔđŦËūĘÕŌæéØĄĢ

ĄĄĄĄËÄĄĒ

^eĶīýđÉļÄģÐÖZŨîĩÍpģÖrļņđŦËū

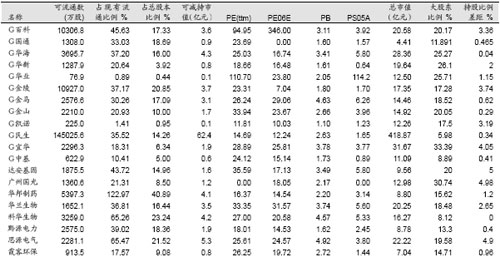

ĄĄĄĄÓÐģÐÖZļßÓÚŽFrŋÉÁũÍĻĩŨrĩÄđŦËūąíÃũ·ĮÁũÍĻđÉ|ĩÄĄ°ĩŨ⥹ĢŽŌįrËŪÆ―Ô―ļßĢŽđÉ|ĶÆäÉÏĘÐđŦËūĩÄģÉéLÐÔšÍÎīíĩÄ°lÕđļüÓÐÐÅÐÄĢŽÆäpģÖĩÄŋÉÄÜÐÔŌēÔ―ÐĄĄĢÏÂąíÁÐģöÁËģÐÖZļßÓÚŽFrŋÉÁũÍĻĩŨr20%ŌÔÉÏĩÄđŦËū(°īÕÕÔÂūųrÓ)ĄĢ

ĄĄĄĄģÐÖZŨîĩÍÁũÍĻrļņģŽß^ŽFr20%ĩÄđŦËū

ĄĄĄĄĩþíÔīĢšøÐÅŨCČŊŅÐūŋËųĢŽÓŊĀûîAyĩþíÔīÓÚwindĢŽĩþ―ØÖÁ7ÔÂ31ČÕ

ĄĄĄĄ

[ÉÏŌŧí]ĄĄ[1]ĄĄ[2]ĄĄ[3]ĄĄ[4]ĄĄ[5]ĄĄ[6]ĄĄ[7]ĄĄ[ÏÂŌŧí]

ÐÂĀËÂÃũĢšąū°æÎÄÕÂČČÝžŲŨũÕßČËÓ^ücĢŽHđĐÍķŲYÕß

ĒŋžĢŽēĒēŧģÉÍķŲY―ĻŨhĄĢÍķŲYÕßþīËēŲŨũĢŽïLëUŨÔúĄĢ