安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

又到了周末和大家見面的時候,大盤和上周預料的一樣,順勢往下回踩了箱體支撐,但經歷了周五的四巫日多空搏殺之后,市場似乎是出現了微妙的變化。

先來分析下大盤的走勢,道指在8月16日創下歷史新高之后,已經高位調整了接近一個月時間,周五再次收跌,這是直接將過去半年形成的上升趨勢支撐線給跌破了,頂部似乎也走出了非常看跌的頭肩頂形態。

納指雖然沒有跌破重要支撐,但短線似乎也岌岌可危,如果你用空頭的思維去看美股,現在已經形成了頭肩頂,并且跌破了頸線支撐,短線股指往下的趨勢已經確立。

標普雖沒有跌破箱體支撐,但卻是自6月18日以來首次收于50日移動平均線以下。對于技術分析者而言,這是短線市場從牛轉熊的信號,短線似乎走出了一個黃昏之星的走勢,現階段的走勢也并不是非常樂觀。市場存在進一步調整的可能。

下周又到了美聯儲的議息會議,疫情對經濟的影響、美聯儲何時削減購債規模、加息周期是否會提前、鮑威爾對通脹有沒有新看法,這些綜合在一起將成為美股中長線的主要投資邏輯。

當前復雜的宏觀形勢讓下周美聯儲議息會議吸引了眾人目光,在通脹壓力高企同時就業復蘇需要時間的背景下,聯邦公開市場委員會FOMC是否將明確縮減資產購買計劃的時間表成為了此次會議的一大看點。

大家需要密切關注美聯儲貨幣政策的新變化。因為一旦出現新的變化,這次的下跌就會變成中期調整,美股很有可能就會在10月15日財報季到來之前,迎來一波較大幅度的回撤。

中長線的話,還有一個消息值得關注,那就是美國針對企業的稅改方案很快就要實行,這估計將成為未來美股上行的最大“攔路虎”。拜登正計劃把最高企業稅率從21%提高到26.5%;一旦加稅真的來臨,估計標普500指數成份股公司業績可能會出現5%左右的降幅。

摩根士丹利首席美股策略師Mike Wilson進一步重申了標普500指數將出現10%回調的預測。“ 這可能只是開始。盡管該指數自3月份以來的修正從未超過4%,但自5月1日以來,該指數中56%的成份股回吐超過10%,表現不佳股票的弱勢將在‘滾動修正’中拖累優質股票。經濟周期中的轉變總是以指數的修正結束。可能是一周,也可能是一個月后。”

歷史統計也預示著風險,9月是美股一年中表現最弱的月份。自1945年以來,標普500指數9月份的平均跌幅為0.56%。需要注意的是,指數主跌段往往出現在下半月,因此指數壓力并未消失。

不過股指下跌,這并不是全面看空美股的理由,股指之所以上漲,其實很大程度上是因為TFAANMG七大巨頭的權重很高,它們隨便漲一漲,基本股指就漲到飛起。同理,它們只要進行調整,股指就會跌的比較慘,而周五恰恰就是因為TFAANMG五大巨頭跌的比較多。特斯拉(TSLA.US)周五沒跌,但亞馬遜(AMZN.US)跌0.74%、英偉達(NVDA.US)跌1.54%、微軟(MSFT.US)跌1.75%、蘋果(AAPL.US)跌1.83%、谷歌(GOOG.US)跌1.96%、Facebook(FB.US)跌2.24%。

周五的三大股指雖然都在跌,但賺錢效應實際上并不差,很多二線的成長股都在暴漲,一些新上市的次新股股價早已漲到飛起,醫療保健、太陽能光伏以及一些超跌的成長股均走出了相當不俗的漲幅。從這個角度來看,資金并沒有從市場流出,而是發生了新的板塊輪動。

三大股指短線明顯還有往下跌的空間,這并不是太值得大驚小怪的一件事。按照過去的經驗來看:標普每年都會出現8次左右5%以上的回調,3次左右10%以上的回調,但從去年10月到現在,標普沒有出現過5%以上的回調,這本身就屬于不正常的一件事,所以這次的回調如果演變成中期調整,并非不可接受的一件事。

距離美聯儲下一次加息,最少要等到2023年,所以即使下周的美聯儲議息會議有一些關于Taper的變化,這也只是削減了購債規模,沒有以前那么寬松了,但這仍然在繼續放水,市場資金太多沒地方去,股市就會還有繼續上漲的動能。

2013年美聯儲宣布削減QE之際美股估值仍處于歷史分位數的低位,反而削減QE過程還引發了股債蹺蹺板效應。在2013年5月22日伯南克給出Taper信號后的一個月內標普500小幅調整后反而大漲,2013年甚至是金融危機后美股表現最好的一年。換言之,2013年在削減QE的預期下金融機構將資金從美債市場轉向了低估值的美股,這種蹺蹺板關系也加劇了美債的調整。

由此可見,Taper對于股市而言僅是波動因素。但是由于目前美股估值極高,因此本次Taper對美股仍然存在一定利空。2013年標普500指數10年席勒周期調整市盈率均值僅為23.2倍,2021年9月已經升至38.3倍,為僅次于2000年納斯達克泡沫破滅前的歷史次高水平。

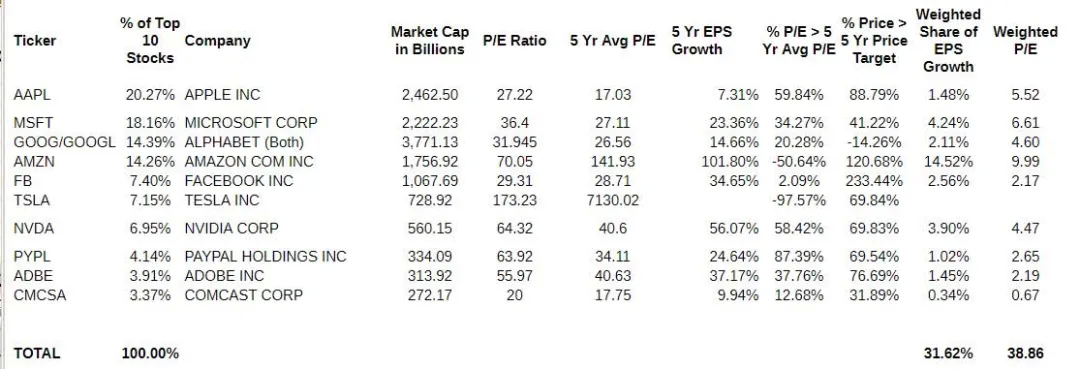

前幾天,我看到一個估值對比圖,說的是FAAMG從未像現在這樣如此便宜。很多人聽到會非常詫異,畢竟FAAMG五大巨頭過去兩年股價漲了這么多,蘋果和微軟的市盈率都翻倍了,估值竟然還變得更便宜了,這有點反常識。出現這種反常識的事實,主要是因為一些高估值板塊漲的更加夸張。

FAAMG現在平均市盈率也就30多倍,估值并不算過于夸張,巨頭的增長和現金流都相當健康,在當前全球放水的背景下,給出高于歷史平均值的估值,也算不得太夸張。擁有極強盈利能力的芯片板塊,市盈率普遍在30左右,這比起A股的芯片也沒什么破魔。一些有潛力發展成巨頭的二線成長股龍頭,例如新能源的特斯拉,芯片和人工智能的英偉達(NVDA.US),新興市場和電商的Sea(SE.US),金融科技的Square(SQ.US),云安全賽道的CrowdStrike(CRWD.US),這些給一個高估值溢價也在可接受范圍之內。

關鍵是某些SaaS成長股,那估值現在確實是有點看不懂了。今年美股漲幅最夸張的,其實就是SaaS板塊,以前幾年還能用40法則,用市銷率(PS)去估值,好歹大家還能看得懂。不同增速的SaaS公司按不同的市銷率去估值,年化營收*市銷率,基本大概的估值范圍就算出來了。

現在的美股估值進入瘋狂階段之后,開始用NTM(next-twelve-months Revenue Growth)去給SaaS估值,未來12個月總營收到底怎么估算,這就是一門玄學了。例如一家公司季度營收是1億美元,現在的營收增速是150%,市銷率能給30倍,一年營收4億美元,按照原來的估值體系,合理估值差不多是120億美元。

用NTM估值之后呢,有的機構認為未來12個營收能到10億美元,這個時候再乘以現在30倍的市銷率,那估值能到300億美元。如果夸張點,機構認為未來12個月營收能到20億美元,那估值就能到600億美元。好比Snowflake(SNOW.US),現在一個季度營收2.72億美元,機構能把市值估算到970億美元。再好比Bill.com(BILL.US),一個季度營收7800萬美元,機構能把市值估算到280億美元。

這都是當前市場徹底瘋狂的表現。就拿BILL來說吧,這公司產品其實也沒什么值得稱贊的地方,新季度增速只有76%,明年預期增長100%,那是因為收購一家公司Invoice2Go,BILL核心業務增速明年預期是58%。至于它現在能預期增長100%,主要是因為基數低,隨便收購一家公司,營收增加個幾千萬美刀,這增速就起來了。現在滿打滿算今年4億美元營收,明年算6億美元營收,當前的市銷率已經高到天際。

今年最夸張的還不是SaaS板塊,而是次新股板塊,隨便一家剛上市的公司那股價就漲飛了天。Doximity(DOCS.US)一家給醫生做遠程視頻會議的,一個季度收入只有7000多萬美刀,現在市值已經快200億美元了。Upstart(UPST.US)一個給金融科技做助貸的平臺,商業模式也沒啥性感的,一個季度2億美元營收都不到,股價楞是漲了10幾倍。還有一家做社交媒體管理的Sprout Social(SPT.US),營收從去年5月到現在增長了25%,股價卻漲了10幾倍。

上周還有幾家剛上市的公司,業績和估值具體如何,這里暫且不說。基本上市第二天就開啟了一波無腦上漲模式。處處都透露出一種瘋狂,市場當前對這些成長股處在極度樂觀的狀態,但問題是這些公司的業績能支撐住當前的估值嗎?這是一個大大的問號,當我看到RingCentral(RNG.US)、Zoom(ZM.US)和Roku(ROKU.US)增速放緩之后的跌幅,其實心里面是充滿擔憂的。

記得很早前,我對美股估值有一個明確的觀點‘FAAMG并沒有什么泡沫,芯片和二線成長龍頭泡沫也不大,但新能源、SaaS和ARK夢幻股泡沫前所未見,泡沫程度遠遠超過了2000年科網泡沫時期’。今年2月到現在,新能源和ARK夢幻股很多都從高位腰斬了,泡沫算是被戳破了,但SaaS板塊還在不斷創新高,這個板塊的泡沫破滅,我相信就是時間問題。

我對美股中長線的增長前景,并沒有太擔憂,畢竟FAAMG的估值還沒漲到夸張的地步,所以這次真的演變成中期調整了,那肯定也是非常好的上車機會,但下半年的投資,需要時刻注意發生新的板塊輪動,資金從高估值的SaaS板塊撤出去,流向那些還在低洼處的板塊。

最后給大家推薦兩個下周值得關注的機會:

#重點關注??????????

周二 - 9 月 21 日

下午 1:00 - Workday(WDAY.US)舉行 2021 年金融分析師日,高級管理人員將進行在線演示,他們將提供有關公司戰略、產品創新財務和客戶動力的最新信息。

Workday在公布二季度財報之后,提高了指引,令投資者感到高興。這是值得注意的,因為這現在表明公司重新站穩腳跟并加速其增長率。

Workday 預計到 2022 財年的收入將超過 50 億美元。如果我們假設它的收入在 2023 財年再增長 20%,這使得該股票目前的遠期銷售額約為 10 倍。這在SaaS賽道里,算是相當便宜的公司了。

具體來看,二季度收入同比增長 19% 至 12.6 億美元,略高于市場普遍預期的 12.4 億美元。訂閱收入同比增長 20% 至 11.1 億美元。對于第三季度,該公司預計訂閱收入為 11.56 億美元至 11.58 億美元。

該公司將全年訂閱收入預測從 44.25 億美元至 44.4 億美元上調至 45 億美元至 45.1 億美元,而市場普遍預期為 37.9 億美元。Workday 將其調整后的營業利潤率指引從之前的 18% 至 19% 提高至 21%。

Jefferies 分析師 Brent Thill 將該公司在 Workday 的目標價格從 300 美元上調至 320 美元,并維持對該股的買入評級。這位分析師更新了他的模型,以反映對勞動力投資的影響,這將推動 2023 財年的增長。他預計 Workday 的利潤率將在 2024 財年及以后“開始上升軌道”,因為他們朝著公司的長期目標邁進25%。

技術形態上,WDAY財報后跳空放量上漲,走出了一個明顯的PEG,最近十幾個交易日在高位走出了看漲的三角形整理形態,下周應該就是選擇方向的時候。財報給出了這么好的指引,投資者日應該也沒啥利空消息,算是一個明牌做多機會。

#重點關注??????????

周二 - 9 月 21 日

一整天——英偉達, 英特爾 (INTC.US), 恩智浦半導體 (NXPI.US)是為期兩天的 Evercore ISI 汽車技術和人工智能論壇(主題為“移動、電氣化和計算 2021 的新范式”)的一些更有趣的演講者。分析師一直將會議視為潛在的股價催化劑。

下周如果大盤往下跌,芯片板塊應該會有機會,一方面是這個投資者會議,肯定會有一些對芯片前景的展望。另一方面是拜登將在白宮接見芯片公司的高管,相信也會釋放一些利好消息。

英特爾和英偉達如果周一下跌,那當天收盤應該是非常好的布局機會。恩智浦半導體的話需要稍微謹慎點,畢竟有跌破三角形整理的趨勢,這公司主要是因為汽車芯片短缺,很多汽車停產了,有點影響業績增長。

本文選編自“美股研究社”,作者: li俊;智通財經編輯:李均柃

責任編輯:郭明煜

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)