ā╔┤¾ör┬Ę╗óÖMüāŠS┴”ßt»¤IPO

ĪĪĪĪ═§įŲز/łD

ĪĪĪĪĪ÷ą┬┐ņł¾ėøš▀ ²ŗ┘╗ė░

ĪĪĪĪÅVų▌ŠS┴”ßt»¤Ų„ąĄ╣╔Ę▌ėąŽ▐╣½╦Šū„×ķĮ±─Ļ╩ū┼·ŅA┼¹┬ČöM╔Ž╩ą╣½╦ŠĄ─ę╗åTŻ¼į┌┼¹┬Čšą╣╔Ģ°Ą─═¼ĢrŻ¼Ū─Ū─Ąžė╔╔ŅĮ╗╦∙[╬ó▓®]ųąąĪ░Õ▐DĄ└ų┴╔ŽĮ╗╦∙[╬ó▓®]ų„░Õ╔Ž╩ąĪŻūC▒OĢ■[╬ó▓®]╔Ņ█┌▒O╣▄īŻåT▐k╩┬╠ÄŅÖå¢╦╬ŪÕ▌x▒Ē╩ŠŻ¼Ī░╔ŽĮ╗╦∙ų„░Õ╔Ž╩ą│╔▒Šę¬▒╚╔ŅĮ╗╦∙Ė▀ę╗ą®Ż¼Č°ŠS┴”ßt»¤ė╔╔ŅĮ╗╦∙ųąąĪ░Õ▐DĄ└╔ŽĮ╗╦∙ų„░ÕŻ¼Ė³ČÓĄ─┐╝æ]╗“įS╩ŪŽŻ═¹į┌ų„░Õ╔Ž╩ąŽÓ欽@Ą├Ė³Ė▀Ą─╣└ųĄŻ¼ę“×ķ▓╗═¼Ą─░ÕēKī”▓╗═¼ąąśIĄ─Ų¾śI┐╔─▄į┌╣└ųĄ╔ŽĢ■ėą╦∙▓╗═¼ĪŻĪ▒

ĪĪĪĪŠ═╩Ū▀@╝ę╝─═¹Ė▀╣└ųĄĄ─Ų¾śIŻ¼ģs▒╗śIā╚įŹ▓ĪŻ¼ų„ĀIśIäš╝╝ągķTÖæ▓ó▓╗Ė▀Ż¼Ūęć└ųžę└┘ć│÷┐┌═╦ČÉŻ¼ę╗Ą®įŌė÷═Ō┘Q’LļUŻ¼ätėąĪ░āA┤¼Ī▒╬ŻļUĪŻ

ĪĪĪĪ│÷┐┌═╦ČÉš╝ā¶└¹│¼ę╗░ļ

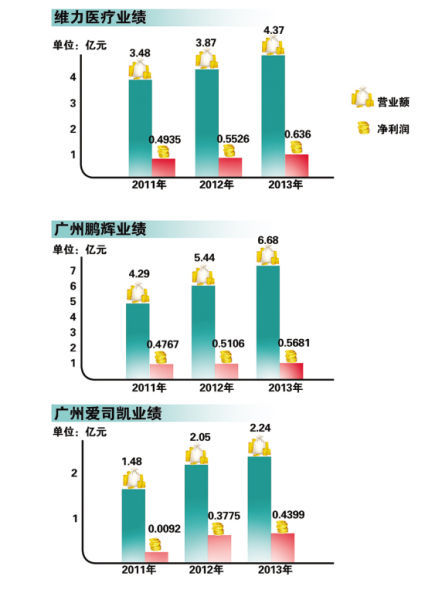

ĪĪĪĪĖ∙ō■ŠS┴”ßt»¤šą╣╔Ģ°┼¹┬ČĄ─öĄō■Ż¼Ųõ2011─ĻĪó2012─ĻĪó2013─ĻĄ─ĀIśI╩š╚ļĘųäe×ķ3.48ā|į¬Īó3.87ā|į¬║═4.37ā|į¬Ż¼2012─Ļų┴2013─ĻĘųäeį÷ķL11.20%║═12.9%Ż╗2011─ĻĪó2012─ĻĪó2013─ĻĄ─ā¶└¹ØÖĘųäe×ķ4935╚fį¬Īó5526╚fį¬Īó6360╚fį¬Ż¼2012─Ļų┴2013─ĻĘųäeį÷ķL12.28%║═16.46%ĪŻ

ĪĪĪĪ┐┤╦ŲĖ▀į÷ķLĄ─Ų¾śIŻ¼ģsć└ųžę└┘ć│÷┐┌═╦ČÉĪŻį┌ŠS┴”ßt»¤┐éõN╩█Ņ~ųąŻ¼═ŌõNš╝▒╚│¼▀^ę╗░ļŻ¼ŪęŠS┴”ßt»¤├┐─ĻĄ─│÷┐┌═╦ČÉöĄŅ~š╝Ųõ╚½─Ļā¶└¹ØÖĄ─▒╚└²ę▓│¼▀^ę╗░ļĪŻ

ĪĪĪĪŠS┴”ßt»¤│÷┐┌žø╬’▀mė├═╦ČÉęÄČ©Ż¼ł¾ĖµŲ┌ā╚Ż¼įō╣½╦ŠĄ─į÷ųĄČÉ│÷┐┌═╦ČÉ┬╩Įį×ķ17%ĪŻ2011─Ļų┴2013─ĻŻ¼ŠS┴”ßt»¤╝░ūė╣½╦Š╔Ž║ŻŠS┴”═╦ČÉŅ~║ŽėŗĘųäe×ķ2656.06╚fį¬Īó2654.81╚fį¬╝░3597.69╚fį¬Ż¼š╝═¼Ų┌ā¶└¹ØÖĄ─▒╚└²Ęųäe×ķ53.82%Īó48.04%║═56.57%ĪŻ╚ń╚¶įŌė÷ŽÓĻP═╦ČÉš■▓▀š{š¹Ż¼ät┐╔─▄ī”įō╣½╦ŠĄ─śIäšĪóĮøĀI│╔╣¹ĪóžöäšĀŅør┼c┴„äėąįįņ│╔▌^┤¾Ą─▓╗└¹ė░ĒæĪŻ

ĪĪĪĪų„ꬫaŲĘį┌╩Ī═Ōļyčįā×ä▌

ĪĪĪĪĪ░į┌┘Qęū─”▓┴▓╗öÓĄ─«öŽ┬Ż¼ę╗ą®│÷┐┌śI䚥─ė»└¹Ė▀ĘÕŲ┌ęč╚╗ĮY╩°Ż¼║▄ļy▒ŻūCŠS┴”ßt»¤▓╗Ģ■įŌė÷▀@śėĄ─═Ō┘Q’LļUĪŻ═¼ĢrŻ¼ŠS┴”ßt»¤Ą─įŁ▓─┴Ž│╔▒Šę▓Ģ■╩▄ĄĮŽ─zārĖ±▓©äėĄ─ė░ĒæĪŻĪ▒ėąśIā╚╚╦╩┐╚ń╩ŪįuārĘQĪŻ

ĪĪĪĪ│╔┴óė┌2004─ĻĄ─ŠS┴”ßt»¤Ż¼Ųõšą╣╔Ģ°▒Ē╩ŠŻ¼╣½╦Šų„ę¬╔·«aßtė├ī¦╣▄Ż¼╩Ū╚½Ū“ßtė├ī¦╣▄Ą─ų„ę¬╣®æ¬╔╠Ż¼«aŲĘį┌┼R┤▓╔ŽÅVĘ║æ¬ė├ė┌╩ųągĪóų╬»¤Īó╝▒Š╚║═ūo└ĒĄ╚ŅIė“ĪŻŲõųąŻ¼ÜŌ╣▄▓Õ╣▄║═┴¶ų├ī¦─“╣▄į┌╚½ć°╠Äė┌ŅIŽ╚Ąž╬╗ĪŻšą╣╔Ģ°▀ĆÅŖš{Ż¼ęč┼c░┘ėÓ╝ęć°═Ōßt»¤Ų„ąĄĮøõN╔╠ĪóöĄ╩«╝ęŠ│ā╚ßt»¤Ų„ąĄ│÷┐┌ĮøõN╔╠Į©┴ó┴╦śIäš┬ōŽĄŻ¼«aŲĘõN═∙70ČÓéĆć°╝ę║═Ąžģ^ĪŻ«aŲĘęč▀M╚ļ╩ął÷Ę▌Ņ~ūŅ┤¾Īó▒O╣▄ūŅ×ķć└Ė±Ą─▒▒├└ĪóÜWų▐Īó╚š▒ŠĄ╚ų„┴„╩ął÷ĪŻį┌ć°ā╚Ż¼«aŲĘęč╚½├µĖ▓╔wŻ¼▀M╚ļ┴╦│¼▀^300╝ę╚²╝ūßtį║ĪŻ

ĪĪĪĪ▓╗▀^Ż¼ō■śIā╚╚╦╩┐³cįuĘQŻ¼ŠS┴”ßt»¤ßtė├ī¦╣▄Ą─╝╝ąg▒┌ēŠ▓ó▓╗Ė▀Ż¼ĖéĀÄ╝ż┴ęĪŻįńį┌2011─ĻĄūŻ¼╚½ć°╔·«aÜŌ╣▄▓Õ╣▄Ą─Ų¾śIŠ═▀_110╝ęŻ¼║▄ČÓ╩ĪČ╝ėąūį╝║Ą─Ų¾śIŻ¼ŠS┴”ßt»¤│²┴╦į┌ÅV¢|Š▀ėąā×ä▌Ż¼į┌Ųõ╦¹╩Ī╩ąĄ─╩ął÷▓ó╬┤ėą╠½┤¾ā×ä▌ĪŻ

ĪĪĪĪŠ═╩Ūį┌╬┤üĒĖéĀÄ┴”╗“▒╗Ž„╚§Ą─ŪķørŽ┬Ż¼ŠS┴”ßt»¤┤╦┤╬▀Ć╝─═¹Ī░═∙╔Ž╠°╠°Ī▒▐Dų„░Õ╔Ž╩ąĪŻŲõėŗäØ░ląąą┬╣╔2500╚f╣╔Ż¼Ųõųą└Ž╣╔▐Dūī1500╚f╣╔ĪŻ┐é─╝╝»┘YĮ╝s2.5ā|į¬Ż¼Ęųäeė├ė┌6éĆĮ©įOĒŚ─┐Ż¼░³└©ą┬ą═ßtė├▓─┴ŽÜŌ╣▄▓Õ╣▄ŽĄ┴ą«aŲĘ«aśI╗»ĒŚ─┐Īó║Ż─Ž╚ķ─z«aŲĘĮ©įOĒŚ─┐Ą╚ĪŻ

▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ╬ęéāėøõø¬Ü┴ó궜ʯ║┬õŠW

- Ä·╦∙į┌▀@Ż║▒▒Š®╣½£y▓ķįā

- ą¦╣¹ī┼š©╠ņŻ║ĖŃą”ōuōuūā

- ┬├ąąš▀▒žéõŻ║═Į▓Į╚ź┬├ąą

- iosĮøĄõė╬æ“Ż║▒┐ūŠĄ─╚╠š▀

- į┘└mąŪŪ“Ū░ŠēŻ║śĘĖ▀ąŪæ

- iosūŅ╝č└mū„Ż║─¦Ę©╦«Ą╬

- ╗@┐“Ž┬Ą─øQæŻ║╗@Ū“═Č╔õ

- Ū“├į▒žéõ└¹Ų„Ż║ūŃŪ“─¦ĘĮ

- ³c╚╝ā╚ą─ąĪ╣Ō├„Ż║╗▓±║ą

- ┐┌┤³└’Ą─šn╠├Ż║£¹ĮŁŠWąŻ

- ĮĪ┐Ą▒žéõŻ║ČÓCĮĪ┐Ą╠ßąč

- ─▄ū▀│÷üĒ├┤Ż║ąĪ²łĻJ├įīm

- ─ŃĄ─„╚┴”ē“┤¾å߯║„╚┴”═§

- ┴ĒŅÉĖé╝╝Ż║ÖCŲ„╚╦Ė▀Ā¢Ę“

- öĄūųęµųŪė╬æ“Ż║┘e╣¹é„Ųµ

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČŠ┼Č”╠ņŽ┬ĪĘą┬└╦ų┴ūČY░³

- ĪČ║³žé╚²ć°ĪĘķ_Ę┼£yįćČY░³

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ╩ź═§ĪĘ360ą┬└╦╠žÖÓČY░³

- ĪČą┬╩±ķTĪĘ│¼2ĖŻ└¹┤¾ČY░³

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ╠Ž╠ņé„šfĪĘą┬└╦¬Ü╝ęČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©