“云鋒有魚杯”港股模擬大賽火熱開賽,報名交易即有可能贏取60萬大獎!【點此報名】

原標題:市值風云 | 價值投資之“白馬股的明斯基時刻”:2007年,蘇寧電器已被機構偷偷拋棄

來源:市值風云

作者 常山

長期A股百樂門代客泊車讓風云君習慣了觀人先觀胸,看文先看圖。不啰嗦,直接上圖。

借用最近網絡流傳這么一個段子:最近總有人問,貴州茅臺酒沒有泡沫。嚴肅地再說一次,茅臺屬于醬香型白酒,沒有泡沫,啤酒才有泡沫,但是不排除茅臺也有啤酒產品。

以上純屬段子,與股價無關,借此引出今天討論的主題:如何判斷大白馬的增長拐點。

每個時代都有成功的商業模式和公司,但當原有商業模式的優勢正在消失時,大白馬也有可能會淪為羊駝,那么如何通過分析指標進而確定“見頂”信號呢?

今天風云君繼續以案例分析的形式跟各位聊聊這個話題。

一、從蘇寧云商看拐點

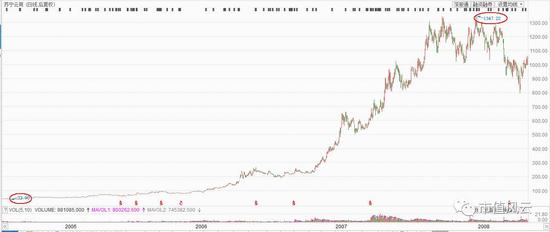

蘇寧云商(002024.SZ),原蘇寧電器(為符合時代特征,本文統一用蘇寧電器),曾經的大白馬,股價走勢更是氣勢如虹(見上圖)。

這只曾經的大牛股,股價后復權,從2004年8月的33.9元一直漲到2008年1月的1347元,區間漲幅超過38倍,期間月平均漲幅超過92%,期間周平均漲幅達23%——這相當于每5個交易日就有2個漲停。

但是當大牛股褪色后就是山車行情,半年跌幅超過60%(據說弘毅投資入場后直接腰斬,苦不堪言;張近東為了救場,連弘毅的年會都得去秀情懷)。

如何去分析由蘇寧電器基本面變化所引發的股價變化?

(一)商業模式分析

要回答上述問題,就先得回答另外一個問題,蘇寧電器的商業模式是什么?

蘇寧電器的商業模式就是商超連鎖模式,憑借其足夠大的分銷網絡向生產廠家要以更低的進貨價(占用生產廠家3-6個月的貨款),再賣給消費者并提供送貨上門、安裝等售后服務。

蘇寧電器股價在2005-2007年的大幅上漲的核心邏輯是由業績高增長所帶來的高溢價又剛好疊加2007年大牛市。

(二)重要指標分析

根據行業特征,對以下重要指標進行分析。

1、現金流及變動情況

根據業務活動的劃分,通常將現金流量分為經營活動、投資活動和籌資活動。在這三類活動中,經營活動現金流量最為重要,因為它反映公司實際經營活動、運用公司資源創造現金的能力。

商超連鎖模式的重要財務指標是經營現金流和凈現金流,對應到每股,就是每股經營現金流和凈現金流。

每股經營現金流,指公司經營活動的現金流入(收到的錢)減

商超連鎖模式具備以下幾種特征:

1. 無明顯護城河。提供商品銷售服務,是消費者購買商品的一種渠道,沒有非常明顯的護城河且并非唯一方式,當新的購物方式(商品轉移方式)出現并快速發展時,其首先受到沖擊。而這一模式普遍毛利率較低,其隱性收入的一部分則來自占用生產企業3-6個月的貨款。因此,經營性現金流能夠較好地反映企業經營情況。

2. 顯著周期特征。商超連鎖模式呈現顯著的周期性,尤其是家電銷售,從小周期看,每年的5-8月是空調、冰柜等制冷電器設備的銷售旺季,12月到次年1月往往是家電、廚電的銷售旺季;從大周期看,家電行業與房地產市場景氣度高度相關,家電銷售的大小年往往跟隨者房地產市場的大小年。

3. 邊際成本變化。商超連鎖模式,要具備足夠強的議價能力,從生產廠商獲得更低的價格,必須盡可能多的開設連鎖店,當連鎖店在快速增加的過程中,在一定數量范圍內邊際成本是遞減的,但一旦超過這一范圍,邊際成本則會上升,整體呈現一個“U”型走勢。

4. 隱性成本。盡管相對生產企業的重資產而言,商超連鎖屬于輕資產模式,但是其租金、人員等費用在一段時期內卻是剛性的,在快速擴張的過程中,出現存量店鋪租金與增量(新開)店鋪租金和人員工資支出在某一時間段內疊加,并不斷增加,而這一趨勢往往會延續5年以上(店鋪租賃時間一般是5-10年),甚至更長是時間,如果單店平均銷售利潤下降的話,會侵蝕企業整體的利潤,進而導致盈利下滑。

剛性成本的增加,并不會馬上體現在快速擴張初期,一般會在快速擴張的中后期體現,在對公司的盈利情況進行分析時,分析師往往會沿用前一年的成本數據而忽略這塊遞增的剛性成本,因此,在看賣方報告時,企業盈利往往過于樂觀。而這個被忽略的遞增的剛性成本,通常又稱之為“隱性成本”。

5. 橫向外延。商超連鎖模式的企業,外延式發展主要是并購同類型的商超賣場,很難通過并購上游的生產企業實現縱向外延。因此,該類型企業在二級市場上因缺乏足夠大的想象空間而不可能獲得長期溢價,其股價高溢價時期僅僅是其快速擴張期(高速成長期)的2-4年。

綜上所述,蘇寧電器的商業模式剛好符合2002-2009年我國城市化高速進程中的消費升級需求,對應其股價快速上漲的邏輯也就是企業的高速增長帶來的高溢價。

那么,當蘇寧電器增速放緩(或核心指標放緩),則說明由高增長所帶來的股價高溢價時期結束,股價要么橫盤整理,要么下跌。

去經營活動的現金流出(花出去的錢)的數值再除以總股本。每股經營性現金流越高說明銷售情況越好、回款力度越大,公司處于高速成長期或擴張期。

每股凈現金流,指公司現金及現金等價物的流入減去流出的凈值再除以總股本。現金流量表中的“現金流量凈額”為正數,說明企業本期的現金與現金等價物增加了。如果當期沒有發生投融資活動,那么就意味著企業的經營效益產生正的現金流入,企業的生產經營活動正常。

蘇寧電器是商超連鎖模式的典型代表。經營性現金流是商超模式行業核心的現金流入方式,也直接反應了企業的實際銷售情況。如果經營性現金流入和現金凈流入在減少或呈下降趨勢,是不是就預示著企業的經營情況正在發生變化?

繼續看下文:

從上圖我們可以看出:蘇寧電器的每股收益、每股經營現金流及每股凈現金流量均呈現下降趨勢,在2007Q4后這種下降趨勢更為明顯,2007年即是蘇寧電器現金流下降的拐點。

每股經營現金流及每股凈現金流量的下降趨勢反映了蘇寧電器的高速增長的紅利在2007年后消退——股價快速上漲的邏輯發生改變的信號。

2、單店的盈利情況變動

(1)單店的平均營收及凈利潤變動

我們再來看另外一組數據。在2004年上市前,蘇寧電器及控股子公司共有41個連鎖店、面積為19.14萬平方米。上市后加速的店鋪擴張步伐,截止到2012年末累計連鎖店數量達1705個,總面積達692.9萬平方米。

下圖是蘇寧電器2003-2013年單店營收及凈利潤變動情況:

從上圖可清晰看出,在加速擴張的過程中,單個店鋪的平均營收下滑明顯,尤其是2007年以后,單店平均營收確立下滑趨勢,同期單店平均凈利潤增速也明顯放緩。這些均意味著高速增長帶來的高溢價空間見頂。繼續來看單店的費用支出情況。

(2)單店費用變動

伴隨店鋪數量的增加及銷售規模的擴大,銷售費用和管理費用持續增長,前文提到的包括店鋪租金在內的“隱性成本”在管理費用中體現,而單店的平均管理費用也是在2007年后出現向上拐點,見下圖:

從上圖可清晰看出,在2007年以后,單店的平均銷售費用(藍色線)拐頭向上,即銷售費用增加,同期的單店平均管理費用(橙色線)也在增加,由于單店營收的下滑及費用的上升進而導致單店的平均利潤增速放緩。

再結合蘇寧電器招股說明書上提到的新店的房屋租賃合同從10年以上改變為15年以上,看似可以攤低裝修的折價成本,但是,卻無形中增加了2005年以后未來15年的管理費用,在單店平均營收下滑的情況下卻提前鎖定未來15年的負債(管理費用),必然會對企業的整體盈利造成不利影響。

延長新店租賃期限的陳述,來自蘇寧電器的招股說明書,見下圖:

分析了營收和費用,再來看看資產資產周轉率。

(3)資產周轉率的變動

長期看風云君文章的小伙伴,相信都明白資產周轉率反映的是企業的經營效率。當然,不明白也沒啥關系,以風云君長期A股百樂門代客泊車的經驗,這資產周轉率越高說明企業的經營效率越高,尤其是固定資產周轉率。

從上圖我們發現一個驚人的規律,不管是流動資產周轉率還是固定資產周轉率,均呈現非常明顯的下降趨勢,在2007年以前流動資產和固定資產周轉率波動幅度比較大,在2007年以后二者呈現高點下移且不斷收窄特征,該特征延續到2012年末。

再結合前文所述內容,基本可以得出蘇寧電器在2007年末為時間點,企業的高速成長的紅利基本結束,進而導致由高增長所帶來的股價高溢價時期結束。

另外,正如前文提及的,商超連鎖模式僅僅是消費者購買商品的一種方式,2007年以后隨著電子商務的快速發展,對線下實體商超連鎖這一模式產生了直接的沖擊,也加快了該模式增速見頂時間。

市場中永遠會有先知先覺的機構,在行業及公司基本面發生關鍵性改變,即拐點出現時提前撤離,而在二級市場上,最直接的表現就是在股東人數的大幅增加(機構把籌碼派發給個人投資者)。

繼續看下文。

(三)股東人數變化

從上圖可以清晰看出,股東人數(藍色柱子)在2007年半年報后出現極其恐怖的大幅增加,相對前一季度股東人數增加了超過200%,隨后在2017年四季度股東人數持續增加。

2007年4月6日,蘇寧電器進行了一次10轉10,因此,也就出現了股東人數大幅增加,但是平均每戶持股數并沒有較2007年之前明顯減少的情況。

2007年二季度和四季度股東人數的大幅增加,也正說明了先知先覺的資金在撤離(在2007年二季度就已經開始撤離),把籌碼拋給了個人投資者,隨后不斷下跌的股價走勢也完全驗證了這個情況。

由此,綜上判斷,可以確定2007年末是蘇寧電器基本面發生重要改變的時間節點,其股價由高增長所帶來的股價高溢價邏輯已經發生改變。

關于對基本面與股價關系的判斷屬于見仁見智,風云君在此只是提供一個分析思路和方向。每個行業都有其特征,分析方法也有側重。

風云君,你說這么多,我也不會啊,能不能有點簡單的?再說了,你又是在放馬后炮,能不能來點有預見性的?

老板,先回答第一個問題,投資本身就是一件復雜的事情,你要想簡單也行,等我們那個牛逼得一塌糊涂人工智能市值管理系統吧,到時候這些分析方法都會加入。

第二個問題,馬后炮的提法——風云君只想問你一句,馬上炮是什么姿勢?難度高嗎?

想要要預見性的案例?來來來,老夫今天也跟你秀一把肌肉!

二、探尋航空業

隨著國內經濟的發展,國內航空業的增長相對比較確定,民航運輸量自2004年以來基本每年增速能夠保持在8%以上,復合增長率達11%以上,市場普遍預計,全行業在今后較長時間內仍能保持較高的增速。

因此,航空業需求端依然看好,那么,就主要分析供給端,即企業及企業成本管控。

航空業跟風云君之前分析過的水電行業(長江電力)比較像——重資產、高負債、現金流較穩定等。當然,相對水電行業而言,航空業受到的影響因素會更多,尤其是不可控因素。

1、高負債及匯率

幾大上市很快公司的資產負債率基本都在70%以上,而且美元負債占比較高。當人民幣對美元貶值的時候,無疑就加重了航空公司在償債負擔(體現在財務費用上),相反,如果人民幣對美元升值,那么償債負擔相對就減輕。

以南方航空為例,2016年因人民幣對美元貶值約6.39%,導致在2016財年南方航空匯兌損失達32.66億元。

2、與油價負相關

油價約占到航空企業營業成本的20-35%,油價下跌或在低位運行對航空企業是大利好。

繼續以南方航空為例,2016年航油成本占公司營業成本的24.70%,占營業收入的20.73%,由于國際原油下降了8%左右,使得南方航空的航油成本相對2015年減少了24.75億元。

假設2017年全年布倫特原油期貨均價為55美元/桶,航油價格每上漲10%,將增加營業成本約26.3億元,對全年凈利潤影響約為35%。

3、淡旺季

每年第三季度是航空業傳統旺季,當季的營業收入較一季度、二季度高10%-20%。如果在三季度雷暴等極端天氣明顯減少,那么,對航空企業當期營業收入將產生積極影響。

綜上所述,如果油價高位運行或持續上行又疊加人民幣貶值或貶值趨勢確立,那么,對航空企業而言無疑是大利空,選擇果斷撤離或是明智之舉;

如果油價低位運行又疊加人民幣對美元升值且在淡季收入較同期增長明顯,那么,當期航空企業很可能迎來一個大年。

需要注意的是,具體問題還需具體分析,比如當油價上漲趨勢確立,但航空企業已經提前對原油進行套期保值,就不能用上述方法進行簡單分析。

風云君哪,你說了半天,我還是不知道是否該賣手上的航空股啊?!

老板,那您看現在油價是上漲還是下跌?人民幣對美元匯率變動趨勢幾何?如果這都沒法判斷的話,估計就只能拋硬幣了。

作為A股百樂門代客泊車的小角色,抱著有一說一的態度跟各位嘮嘮,希望對各位老板們有些許參考和啟發,當然能夠打賞幾個銅板就是對風云君是莫大的鼓勵。

實在這么優秀的高顏值人才一直干著代客泊車的活,也對不起老板們天天來聽嘮嗑了。

進入【新浪財經股吧】討論

熱門推薦

相關閱讀

聚焦

股市直播

網友提問:@@=it.question$$

老師回復:@@=it.answer$$