╩Ęė±ų∙└ŅšūĢ■┬ō±Ūų·Ļć ▀|īÄ│╔┤¾║└┘Ć╩»Ņ^šźė═

ĪĪĪĪĮūC╚»ėøš▀ ĮŁĘęĘę

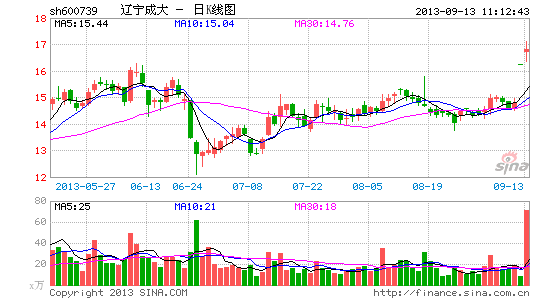

ĪĪĪĪįŁ▒ŠŲĮĄŁ¤oŲµĄ─äĪŪķŻ¼ę╗Ą®└Ł╔Ž┴╦┤¾═¾üĒų·ĻćŻ¼┴ó±RūāĄ├ĶŁĶ▓ę½č█ĪŻū“╚šŻ¼▀|īÄ│╔┤¾(600739)░l▓╝Č©į÷ŅA░ĖŻ¼öM─╝┘Y▓╗│¼▀^18.564ā|į¬Ż¼ė├ė┌═Č╚ļą┬Į«īÜ├„ė═ĒōÄrŠC║Žķ_░l└¹ė├(ę╗Ų┌)ĒŚ─┐ĪŻįńį┌2010─ĻŻ¼╣½╦ŠŠ═┼cą┬Į«īÜ├„ĄVśIĄ╚╣½╦Š║Žū„ķ_░lą┬Į«ŠS╬ßĀ¢ūįų╬ģ^ė═ĒōÄrŠC║ŽĒŚ─┐Ż¼Ą½šf║├Ą─Į±─Ļ8į┬│÷ė═▓ó╬┤āČ¼FĪŻ

ĪĪĪĪ▓╗▀^┤╦┤╬Č©į÷ę²üĒ┴╦║└╚AĪ░Ä═Ä═łFĪ▒Ż¼šJ┘Åī”Ž¾×ķ╩Ęė±ų∙[╬ó▓®]┐ž╣╔Ą─Š▐╚╦═Č┘YėąŽ▐╣½╦ŠĪó╔Į╬„╩ūĖ╗└ŅšūĢ■┐ž╣╔Ą─╔Ž║Ż║Ż▓®÷╬╗▌ć°ļH┘QęūėąŽ▐╣½╦ŠĪŻ«ö╚š▀|īÄ│╔┤¾Å═┼Ųę╗ūųØq═ŻŻ¼ĪČĮūC╚»ĪĘėøš▀Įėė|Ą─śIā╚╚╦╩┐Ęų╬÷Ż¼╩ął÷┘YĮĘ┤æ¬ÅŖ┴ęŻ¼ę╗ĘĮ├µ╩Ū┤╦Ū░╩Ęė±ų∙║═└ŅšūĢ■═Č┘Y├±╔·ŃyąąśOŠ▀╗█č█Ż¼į┌╩ął÷ī”│╔┤¾ė═ĒōÄrĒŚ─┐Øu╩¦─═ąįų«ļHŻ¼┤╦┤╬┤¾═¾ų·Ļć¤oę╔ūó╚ļÅŖą─䮯╗┴Ēę╗ĘĮ├µŻ¼ĮĶų·Č©į÷Ż¼╩Ęė±ų∙ę╗┼e│╔×ķ▀|īÄ│╔┤¾Ą┌╚²┤¾╣╔¢|Ż¼ŲõĮøĀIĮø“×╗“┐╔Ä═ų·╣½╦Šį┌Ųõ╦¹ŅIė“ū÷┤¾ū÷ÅŖĪŻ

ĪĪĪĪą┬Ų┐čb┼fŠŲ

ĪĪĪĪĖ∙ō■ĘĮ░ĖŻ¼┤╦┤╬ĘŪ╣½ķ_░ląąĄ─14000╚f╣╔ė╔Š▐╚╦═Č┘Y║═╔Ž║Ż║Ż▓®÷╬╗▌ęį¼FĮĘĮ╩ĮšJ┘ÅŻ¼ŲõųąŠ▐╚╦═Č┘YšJ┘Å▓╗╔┘ė┌6500╚f╣╔Ż¼╔Ž║Ż║Ż▓®÷╬╗▌šJ┘Å▓╗╔┘ė┌7500╚f╣╔ĪŻė╔┤╦ėŗ╦ŃŻ¼Š▐╚╦═Č┘Yīó│Ō┘Y▓╗╔┘ė┌8.62ā|į¬Ż¼╔Ž║Ż║Ż▓®÷╬╗▌īó│Ō┘Y▓╗╔┘ė┌9.94ā|į¬ĪŻ

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼Š▐╚╦═Č┘Yų„ę¬Å─╩┬īŹśI║═╣╔ÖÓąį═Č┘YŻ¼╣½╦ŠīŹļH┐žųŲ╚╦×ķ╩Ęė±ų∙ĪŻ╔Ž║Ż║Ż▓®÷╬╗▌ų„ę¬Å─╩┬ĶFĄV╩»Ą╚įŁ▓─┴Ž▓╔┘ÅśIäš╝░õō▓─õN╩█śI䚯¼Ųõ×ķ└ŅšūĢ■Ą─┘Y▒Š▀\ū„ŲĮ┼_ų«ę╗ĪŻ

ĪĪĪĪī”ė┌═Č┘Yš▀üĒšfŻ¼▀|īÄ│╔┤¾ė═ĒōÄrĒŚ─┐▓óĘŪą┬§r╣╩╩┬ĪŻė═ĒōÄr╩Ū┬±▓žį┌ĄžŽ┬Ą─ę╗ĘN║¼ė═ĄV╩»Ż¼ī┘ĘŪ│ŻęÄė═ÜŌ┘Yį┤Ż¼┼c╩»ė═Īó╠ņ╚╗ÜŌĪó├║ę╗śėČ╝╩Ū▓╗┐╔į┘╔·Ą─╗»╩»─▄į┤Ż¼▀\ė├Ą═£žĖ╔┴“╝╝ąg┐╔ęį╠ß╚Ī│÷įŁė═Ż¼▒╗ūu×ķ╩»Ņ^└’Ī░šźĪ▒ė═ĪŻ

ĪĪĪĪō■├Į¾wł¾Ą└Ż¼▀|īÄ│╔┤¾į┌2008─ĻĪó2010─ĻĘųäe═©▀^╝¬┴ų║ļĻ╔(śÕĄķė═ĒōÄrŠC║ŽĒŚ─┐)Īóą┬Į«īÜ├„╚ŠųĖĄ─ė═ĒōÄrśIäš▀Mš╣┬²ė┌ŅAŲ┌ĪŻŲõųąŻ¼śÕĄķė═ĒōÄrĒŚ─┐Ą─═Č┘Yų▒ų┴Į±─ĻĘĮ▀_│╔▀MČ╚Ż¼Ą½╔Ž░ļ─Ļ╠Øōp3358.88╚fį¬ĪŻČ°ą┬Į«ė═ĒōÄrĒŚ─┐įŁČ©Į±─Ļ8į┬│÷ė═Ż¼═Ų▀tų┴Į±─Ļ─ĻĄūįć▄ć═Č«aĪŻ

ĪĪĪĪ╔╠śIķ_▓╔ļyČ╚┤¾

ĪĪĪĪĪ░ļmšfć°ā╚ė═ĒōÄrā”┴┐┐╔ė^Ż¼Ą½╩Ūķ_▓╔Ą─ļyČ╚▒╚▌^┤¾Ż¼╝╝ąg▓ó▓╗│╔╩ņŻ¼¼Fį┌«aśI╠Äė┌│§╝ēļAČ╬ĪŻĪ▒ū“╚šŻ¼ū┐äō┘YėŹįŁė═Ęų╬÷ĤĖ▀ĮĪĖµįVĪČĮūC╚»ĪĘėøš▀ĪŻ─┐Ū░ć°ā╚ķ_▓╔ĒōÄrė═Ą─ŲĮŠ∙│╔▒Š╝s3000į¬/揯¼Č°─┐Ū░Ī░ā╔═░ė═Ī▒įŁė═ķ_▓╔│╔▒Š╣└ėŗį┌40├└į¬/═░ū¾ėęŻ¼ė═ĒōÄrĄ─│╔▒Š┴ėä▌├„’@ĪŻČ°Ūęė═ĒōÄrārĖ±╚▌ęū╩▄ĄĮć°ļHė═ār▓©äėĄ─ė░ĒæŻ¼╚ń╣¹ć°ļHįŁė═ārĖ±│÷¼F┤¾Ą°Ż¼īóī”Ų¾śIśI┐āįņ│╔ųž┤¾ė░ĒæĪŻĪ░▀|īÄ│╔┤¾ų«Ū░Ą─ė═ĒōÄrĒŚ─┐▀\ū„▓ó▓╗│╔╣”Ż¼╦∙ęįČ©į÷ĒŚ─┐├µ┼R▌^┤¾Ą─’LļUĪŻĪ▒╦¹┼ąöÓĪŻ

ĪĪĪĪ░┤ššėŗäØŻ¼▀|īÄ│╔┤¾Ż¼ą┬Į«īÜ├„ę╗Ų┌ĒŚ─┐Ą─╩ūŲ┌╣ż│╠Į©įO▀_«a║¾Ż¼īó─Ļ«a1100╚fćŹÄr┬Č╠ņĄV║═47.8╚fćŹĒōÄrė═ĪŻĖ▀ĮĪų▒čįŻ¼į┌Ąž┘|Śl╝■Īóć°╝ęš■▓▀Ą╚ČÓųžę“╦žė░ĒæŽ┬Ż¼ė═ĒōÄrīŹ¼F┤¾ęÄ─Ż╔╠śIķ_▓╔Ą─ļyČ╚▒╚▌^┤¾ĪŻę¬Žļ▀_ĄĮ▀@ę╗─┐ś╦«a┴┐Ż¼╣½╦Šä▌▒žę¬═ČŽ┬Š▐┘YŻ¼Č°Ūę▀@▀Ćę¬ėą▌^×ķ┐╔ė^Ą─│╔ŲĘārüĒų¦ō╬ĪŻ

ĪĪĪĪĘ┼č█A╣╔Ż¼▄P│∙ØMųŠĄ─Ųõ╦¹╔Ž╩ą╣½╦Š═¼śė║┴¤oöž½@ĪŻ2011─Ļ5į┬Ż¼╠ņ┴óŁh▒Żą¹▓╝äėė├1.5ā|į¬╩š┘ÅīOäéĄ╚╚╦│ųėąĄ─ā╔╝ęė═ĒōÄr╣½╦Š╣╔ÖÓŻ¼Ą½ĄĮ┴╦2012─Ļ6į┬Ż¼ę“Ā┐╔µę╗ł÷╣┘╦Š╣½╦Š│ąšJė═ĒōÄrĒŚ─┐Ąž┤µį┌▓▀wå¢Ņ}Ż¼ų┴Į±įōå¢Ņ}╬┤ėą═ū╔ŲĮŌøQĪŻĮ±─Ļ3į┬Ę▌Ż¼┴Ķõō╣╔Ę▌╣½ĖµĘQŻ¼öMČ©Ž“į÷░l─╝╝»┘YĮ▓╗│¼▀^14ā|į¬Ż¼╩š┘Å┴Ķį┤░┴ęĒą┬─▄į┤ėąŽ▐╣½╦Š75%╣╔ÖÓęį╝░╬Õ╝ęūėė═ĒōÄrŠC║Žķ_░l└¹ė├ĒŚ─┐Ż¼─┐Ū░įōĒŚ─┐╚į╠Äė┌Ū░Ų┌īÅ┼·ļAČ╬ĪŻ═¼ĢrŻ¼╣┌║└Ė▀ą┬ę▓į┌░l┴”Ėé┘Å├»├¹ė═ĒōÄrĄVĒŚ─┐Ż¼▓ó¤o▀Mš╣ĪŻ

ĪĪĪĪ║└╚AĪ░Ä═Ä═łFĪ▒

ĪĪĪĪ▒M╣▄Č©į÷ĒŚ─┐▓ó¤oą┬ęŌŪęŪ░┬Ę▓╗├„Ż¼ū“╚š▀|īÄ│╔┤¾Å═┼Ų╚įę╗ūųØq═ŻŻ¼├¹╚╦ą¦æ¬╣”▓╗┐╔ø]ĪŻ

ĪĪĪĪ╩Ęė±ų∙═Č┘Y├±╔·ŃyąąĄ─╣Ō▌xæ┐āęčÅV×ķ╚╦ų¬Ż¼ĪČĮūC╚»ĪĘėøš▀┴╦ĮŌĄĮŻ¼└ŅšūĢ■šŲȵ║Ż÷╬║¾Ż¼2004─Ļ╝┤ęį59356.89╚fį¬Ą─ārĖ±Ż¼╩▄ūīųą╔½╣╔Ę▌╦∙│ų├±╔·Ńyąą16053.525╚f╣╔Ż¼│╔×ķ├±╔·ŃyąąĄ─Ą┌╩«┤¾╣╔¢|ĪŻ«öĢrĖéų├±╔·ŃyąąĄ─┘I╝ę▓╗╔┘Ż¼║Ż÷╬Ė▀āröłžøŻ¼Č°Ūę┐éų¦ĖČār┐Ņ×ķ╣½╦Š╔Žę╗─ĻČ╚ā¶┘Y«aĄ─30%ČÓŻ¼┐╔ęŖŲõŲŪ┴”ĪŻ

ĪĪĪĪĪČĮūC╚»ĪĘėøš▀Įėė|Ą─╔Ņ█┌蹊┐åTų▒čįŻ¼▀@┤╬į÷░lĄ─ę╗┤¾┐┤³cŠ═╩Ūā╔╬╗═Č┘YĖ▀╩ų┤¾╩ų╣PšJ┘ÅŻ¼ų▒Įėšf├„╦¹éāī”ė═ĒōÄr▒╚▌^┐┤║├Ż¼Ī░ļm╚╗═Č┘Yė═ĒōÄrŽÓ«öįęÕXĪó’LļU▌^Ė▀Ż¼Ą½į┌ųąć°įŁė═ī”═Ōę└┤µČ╚▓╗öÓ┼╩Ė▀Ą─▒│Š░Ž┬Ż¼▀|īÄ│╔┤¾╚¶─▄Üó│÷ę╗Ślč¬┬ĘŻ¼┤_īŹ─▄Ė─ūāśI┐āĘ”╔Ų┐╔ĻÉĄ─Šų├µĪŻĪ▒

ĪĪĪĪ┴Ē═ŌŻ¼ėą╩ął÷ė^▓ņ╚╦╩┐ę▓ųĖ│÷Ż¼╩Ęė±ų∙Ą─╚ļ╣╔┐╔╠ß╔²▀|īÄ│╔┤¾Ą─ĮøĀI╣▄└Ē╦«ŲĮŻ¼Ųõ╔Ņ║±Ą─ĀIõNĮø“×┐╔ęįÄ═ų·╣½╦Šį┌ę▀├ńßt╦Ä▀BµiĘĮ├µū÷┤¾ū÷ÅŖĪŻ

▀M╚ļĪŠ▀|īÄ│╔┤¾░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- Š═┐┐╦³Ż║╗▄ćŲ▒ōīŲ▒╔±Ų„

- ŗ╔ŲG├į╚╦Ż║├└┼«ęĢŅlīæšµ

- Ę┼ą─Ą─ū▀Ż║Noomėŗ▓ĮŲ„

- ūī─Ń╚╠▓╗ūĪŻ║ėóšZ┴„└¹šf

- ╩ĘįŖ╝ē╦■Ę└Ż║╔±ė┬╩žąlš▀

- │įžøĄ─╚╦╔·Ż║žØ│į╣ų½F

- ▓╗╦└Š½ŲĘį┘¼FŻ║╩šĖŅš▀

- ĖŃą”╔õō¶ė╬æ“Ż║║┌Ä═└Ž╠½

- ╠į┤Ņ┼õĢ±┤Ņ┼õŻ║┤®ę┬ų·╩ų

- ║├┐┤ėų║├┬ĀŻ║╠ņ╠ņäė┬Ā

- ą”ČÓ▓╗Ģ■æčįąŻ║ĖŃą”├├ūė

- šZę¶╚║┴─ÜgśĘČÓŻ║YYšZę¶

- ėą³cųž┐┌╬ČŻ║Ė╔Ą¶═¼╩┬2

- Ž¹│²Ą─┐ņĖąŻ║├į╩¦Ą─ąŪū∙

- ¾w“×ūĘų┐ņĖąŻ║éb▒I─”═ą

- │¼ņ┼═µĘ©Ż║ņ`╗Ļæ╔±2

- └ŅÕ\ėøĪ░ŽŻ═¹ÅNĤĪ▒ł¾├¹ųą

- 2013ŠĶę╗į¬É█ą─╦═ĀIB

- é„│ąĄ─╝ę╬Čā║░┘ÅŖ═ČŲ▒

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ╣½ęµÅVĖµįOėŗ┤¾┘É═ČŲ▒

- ģó┼cėą¬äš{▓ķ┌Aipadmini

- ×ķ╠½Ļ¢┤Õ░┘├¹╣┬ā║łAē¶

- ŠĶ┘øłDĢ°Ūķ┼»╦─┤©ø÷╔Į

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013Ę©╠m┐╦ĖŻ▄ćš╣

- ĪČąąąŪ▀ģļH2ĪĘą┬└╦╠žÖÓČY░³

- ĪČ«ŗŲż╩└ĮńĪĘą┬└╦ČY░³

- ĪČŅjÅUų«ą─ĪĘ╠žÖÓŅIąõČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦▓╗öĪČY░³

- ĪČē¶╗├╬„ė╬2ĪĘīŻī┘╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČDota2ĪĘć°Ę■╩ū£y┤a

- ĪČ╔±╬õĪĘą┬└╦╠žÖÓČY░³

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©