【硬核研報】磷酸鐵鋰電池替代品被找出,百億級新賽道橫空出世!鈉離子電池產業化加速,電池成本將降低30%?這些產業鏈龍頭有望充分受益(名單)

【硬核研報】長江存儲產值將破千億,存儲芯片投資熱潮來襲!“大市場+低自給率”,NAND國產化勢在必行!這些半導體產業鏈龍頭迎來崛起良機(名單)

這個時點怎么看稀土?這一領域處于被低估狀態!5只個股值得重點關注(名單)

【硬核研報】“出行電動化+鋰電儲能”拉動鋰資源步入歷史性景氣周期!鋰資源國內海外“雙循環”保供,戰略級賽道這樣布局(附核心標的)

原標題:粵開策略大勢研判 | 探底回升有望,關注三條主線

來源:粵開崇利論市

摘要

大勢研判:探底回升有望,關注三條主線

本周指數沖高回落,A股表現出了明顯的結構分化,資金對成長板塊保持了較高的追逐熱情,科創板、創業板指數持續走強,符合我們在半年度策略報告當中的研判。我們認為后續指數探底回升后震蕩上行概率較大,主要有以下四方面原因:

基本面來看,A股企業盈利處于持續擴張區間。從已發布的業績預告來看,目前全A整體業績預告披露率超過40%,全A預喜率超過70%,其中創業板預喜率相對較高,上市公司業績持續恢復。板塊方面,周期行業受多重利好影響,上半年業績大幅改善,鋼鐵和有色預喜率均超過90%。從板塊預告凈利潤均值來看,醫藥生物、交通運輸、鋼鐵、化工、紡織服裝的凈利潤同比高增。建議投資者在關注企業業績高成長性同時,也要關注增長可持續性,優選估值較低、業績增長持續性較強的高景氣板塊進行布局。

技術面來看,本周大小盤指數全線收紅,中小創略強于主板。從指數周線形態來看,上下影線均較長,表明上有阻力下有支撐,KDJ指標顯示上行狀態較為完好,有望探底回升。滬指本周小幅上漲,目前處于10日均線附近,在3512點位處支撐較強,短期向下調整空間有限,下周有望探底回升,震蕩上升概率較大。

政策面來看,高層再提A股估值偏低。7月23日,國新辦舉行新聞發布會,國家外匯管理局相關負責人表示,目前中國股票的市盈率與發達市場以及大多數新興經濟體相比,都是偏低的,人民幣資產性價比比較高,全球資產配置需求高于新興經濟體。目前上證指數市盈率僅為14.4,而標普500市盈率為31.6,英國富時100市盈率更是高達43.1,A股估值水平還有很大提升空間。

交投活躍度方面,本周五個交易日中除了周三成交額0.97萬億元以外,其余四個交易日成交額均在萬億元以上,且整體逐步抬升,周五日成交額創下7月以來新高。7月以來的17個交易日中,A股日成交額16次超過萬億大關,顯示投資者參與熱情較高。

在基本面擴張、技術面支撐、政策面向好和交投活躍的共同作用下,后續市場有望震蕩上行。配置方面,建議投資者重視自下而上的選擇,后市關注三條主線:

一、關注高景氣的新能源和汽車整車板塊。6月新能源汽車銷量大幅增長,整體收入端與利潤端均出現大幅提升,在新能源汽車市場持續火熱的帶動下,主機廠規模效應疊加業績修復,下半年整車板塊向好趨勢有望延續。同時建議投資者暫時回避部分前期漲幅較大、估值相對較高的細分領域,等待回調時機后逢低入場。

二、關注大消費板塊中優質細分賽道。上半年,隨著一系列擴內需促消費政策持續發力,帶動消費市場穩步恢復,上半年全國居民人均消費支出實際增長17.4%。后續消費行業修復動能有望持續,且在目前風格輪動較快的情況下,消費板塊行情有望貫穿其中,配置方向上布局業績表現穩健、高景氣度持續的優質細分賽道。

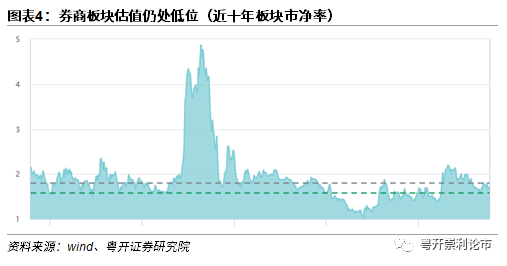

三,關注處于估值低位的大金融板塊。券商業績整體向好,二級市場受到提振,目前板塊處于近十年估值37%分位點,具備安全邊際和向上空間,建議關注以券商為主的大金融板塊估值修復機會。

風險提示:政策推進不及預期、經濟超預期下行、外圍環境超預期走弱

一、本周市場行情回顧

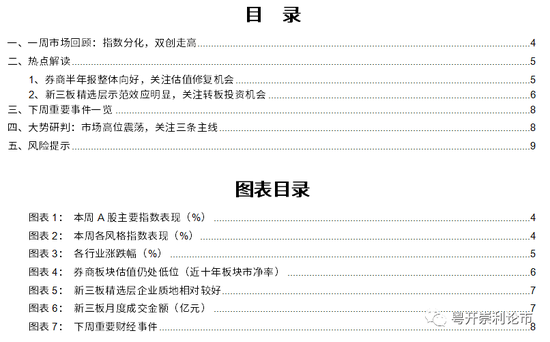

本周市場沖高回落,主要指數表現有所分化,科創50漲幅領先,創業板指數創出年內新高。滬指上漲0.31%,收報3550.40點;深證成指上漲0.38%,收報15028.57點;創業板指上漲1.08%,收報3469.87點。

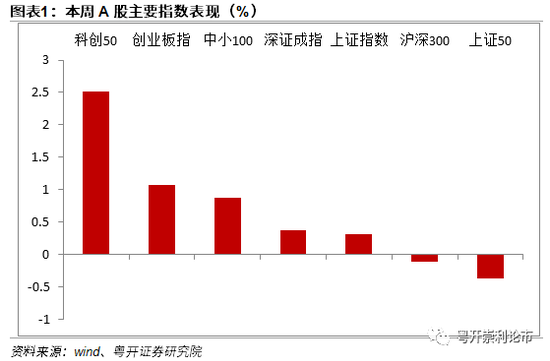

本周各風格指數中僅周期和成長風格上漲,消費風格跌幅較大。周期風格本周上漲2.36%,成長風格上漲2.73%,消費風格本周跌幅較大,單周下跌近3%。

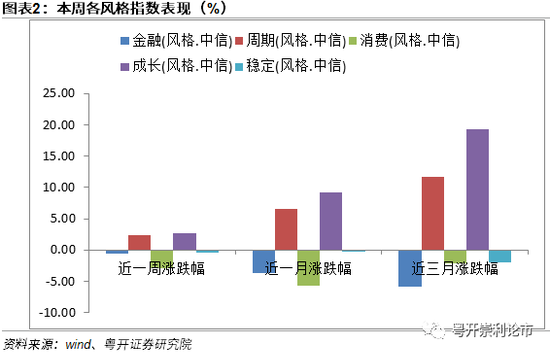

行業方面,本周申萬二級行業跌多漲少,有色和鋼鐵等周期板塊表現亮眼。漲幅前五的行業分別是有色金屬、鋼鐵、電氣設備、汽車、國防軍工,跌幅居前的行業是交通運輸、傳媒、食品飲料、農林牧漁、紡織服裝。

二、熱點解讀

1、券商半年報整體向好,關注估值修復機會

中國證券業協會近期對2021年上半年度139家證券公司(含子公司)未經審計經營數據進行了統計排名,總的來看,139家證券公司2021年上半年度實現營業收入2324.14億元,各主營業務收入分別為代理買賣證券業務凈收入(含交易單元席位租賃)580.40億元、投資銀行業務凈收入298.35億元(其中證券承銷與保薦業務凈收入267.81億元,財務顧問業務凈收入30.54億元)、投資咨詢業務凈收入24.01億元、資產管理業務凈收入144.68億元、利息凈收入308.54億元、證券投資收益(含公允價值變動)697.88億元;2021年上半年度實現凈利潤902.79億元,125家證券公司實現盈利。

根據萬得統計,截止7月23日,20家上市券商披露上半年業績預告或業績快報,其中19家凈利潤同比增長。

具體來看,4家券商凈利潤漲幅超過100%,分別是中原證券、財達證券、東方財富、方正證券,除東方財富外,其余三家預告半年報凈利潤均在15億元之下,中小券商業績彈性凸顯。

目前唯一預計凈利潤負增長的是中信建投,去年基數較高是原因之一,2020年上半年,中信建投實現營業收入99億元,同比增長67.63%,凈利潤45.78億元,同比增長96.54%,遠超行業平均水平。從預告凈利潤規模來看,中信證券以107億元凈利潤規模排名榜首,緊隨其后的是海通證券和招商證券。

行業數據向好推動券商業績增長。2021上半年證券交易量和活躍度持續增加,投資者情緒提升,A股成交額107.6萬億元,同比增長21%;A股首發企業244家,同比增長105%;首發募集資金2101億元,同比增長51%;截止2021年6月30日,A股兩融余額17842億元,較去年同期上漲53%。

券商業績整體向好,二級市場也受到提振。券商指數在本周前兩個交易日微幅下調之后,后三個交易日放量上漲,周漲幅超過3%,同時也錄得周線三連陽。

目前資本市場改革持續推進,各項政策均有利于證券行業發展。券商板塊經歷了近一年時間回調之后,近期逐步企穩回升。券商板塊目前估值1.7倍市凈率,處于近十年估值37%分位點,較2020年高點下跌超過20%,低于近十年估值中位數,具備安全邊際和向上空間。在資本市場深化改革持續和證券公司業務轉型升級內外雙輪驅動之下,行業長期發展向好,未來板塊行情值得關注,同時緊密關注后續能否帶動大盤指數向上突破。

2、新三板精選層示范效應明顯,關注轉板投資機會

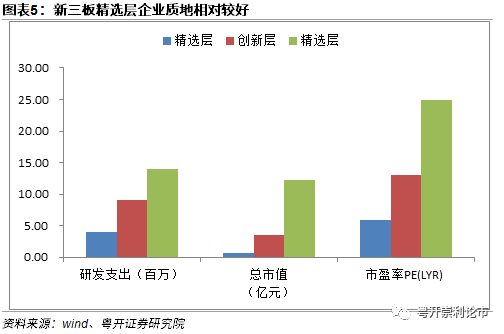

首批精選層企業交易將滿一周年,截至2021年7月24日,精選層累計申報企業161家,共58家公司成功完成公開發行,合計融資近140億元。精選層作為目前新三板內部分層中最高層次,公司質地相對良好,發揮出較好的示范引領效應。

截至2021年7月24日,精選層58家企業市值中位數為12.22億元,市盈率中位數為24.9,遠超基礎層和創新層,市場認可程度較高。從流動性來看,精選層由于投資門檻較低和企業規模較大等原因,流動性遠超基礎層和創新層,過去一年精選層58家企業合計成交額超過300億元,超過了新三板其他7000多家企業的總和,頭部聚集效應明顯。從研發投入來看,精選層企業2020年研發支出中位數為0.14億元,同期基礎層和創新層企業研發支出中位數均在0.1億元以下。

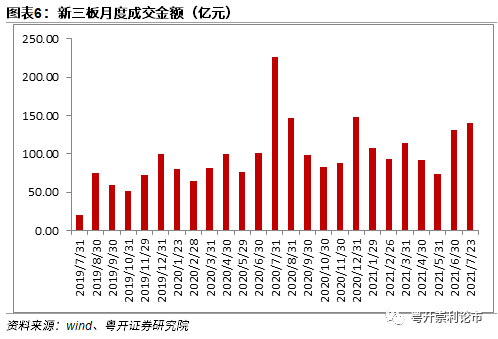

新三板精選層自身發展良好的同時,也帶動了新三板整體發展。精選層推出以來,新三板受到關注程度明顯提升,公開發行更是引來各類投資者火爆認購。新三板流動性明顯提升,2020年下半年和2021上半年新三板市場成交額分別為791和611億元,高于2020上半年的503億元。

精選層成立以來,一直定位于承載財務狀況良好、市場認可度較高、完成公開發行,具有較強公眾化水平的優質企業,匹配與其股權結構相適應的交易和投資者適當性制度,對精選層公司嚴格監管,同時也為落實轉板上市制度儲備企業資源。

隨著精選層逐步發展壯大,新三板多層次資本市場效應愈發明顯。新三板的定位與滬深交易所形成錯位發展格局,主要服務創新型、創業型、成長型中小企業,精選層滿一年可以轉板機制設定為滬深兩市的后備軍,有助于減少上市發行障礙,縮短上會排隊時間。同時新三板自身將形成“基礎層、創新層、精選層”三個層次不斷遞進的市場結構,精選層更好發揮多層次資本市場中承上啟下的作用。多層次資本市場顯現助力經濟與金融的結合,構建對于處于不同生命周期的企業匹配適合的融資方式和交易場所,同時滿足不同風險偏好投資人的需求,多層次資本市場達到適應企業發展的需求和投資者風險的分層管理。

精選層由于其公開發行融資和轉板上市制度優勢,成立以來受到眾多新三板企業關注,目前累計申報企業超過160家,在近期IPO常態化發行的大背景下,精選層企業從過會到掛牌節奏也有加快趨勢,樂觀情況下,預計精選層企業到年底有望超過100家,通過規模效應引領新三板市場更好更快發展,對于投資者來說,新三板首批轉板企業質地優良,可以適當關注部分行業細分領域龍頭股投資機會。

三、下周重要事件一覽

四、大勢研判:市場高位震蕩,關注三條主線

2021年以來,經濟持續穩定恢復,運行質量繼續提升。二季度,我國國內生產總值為282857億元,同比增長7.9%;兩年平均增長5.5%,比一季度平均增速加快0.5個百分點;與一季度環比增長1.3%。

消費回暖刺激經濟增長,新興產業表現活躍。隨著一系列擴內需促消費政策持續發力,清明、“五一”、端午假日因素帶動消費市場穩步恢復,對經濟增長拉動作用明顯增強。上半年,最終消費支出對經濟增長貢獻率為61.7%,拉動經濟增長7.8個百分點。其中,二季度最終消費支出對經濟增長貢獻率為77.1%,拉動經濟增長6.1個百分點。上半年,全國居民人均消費支出實際增長17.4%,兩年平均實際增長3.2%。新動能發展勢頭良好,新興產業表現活躍。上半年,規模以上高技術制造業和裝備制造業增加值同比分別增長22.6%和22.8%,分別高于全部規模以上工業增加值增速6.7和6.9個百分點。展望后市,我們認為經濟復蘇將持續深入,經濟增速將有所放緩,未來總需求的增長將重回內生增長軌道,且經濟復蘇并不均衡,呈現結構性修復特點。

本周指數沖高回落,A股表現出了明顯的結構分化,資金對成長板塊保持了較高的追逐熱情,科創板、創業板指數持續走強,符合我們在半年度策略報告當中研判。我們認為后續指數震蕩上行概率較大,主要有以下四方面原因:

基本面來看,A股企業盈利處于擴張區間。從已發布的業績預告來看,目前全A整體業績預告披露率超過40%,全A預喜率超過70%,其中創業板預喜率相對較高,上市公司業績持續恢復。板塊方面,,周期行業受多重利好影響,上半年業績大幅改善,鋼鐵和有色預喜率均超過90%。從板塊預告凈利潤均值來看,醫藥生物、交通運輸、鋼鐵、化工、紡織服裝的凈利潤同比高增。建議投資者在關注企業業績高成長性同時,也要關注增長可持續性,優選估值較低、業績增長持續性較強的高景氣板塊進行布局。

技術面來看,本周大小盤指數全線收紅,中小創略強于主板。從指數周線形態來看,上下影線均較長,表明上有阻力下有支撐,KDJ指標顯示上行狀態較為完好,有望探底回升。滬指本周小幅上漲,目前處于10日均線附近,在3512點位處支撐較強,短期向下調整空間有限,下周有望探底回升,震蕩上升概率較大。

政策面來看,高層再提A股估值偏低。7月23日,國新辦舉行新聞發布會,國家外匯管理局相關負責人表示,目前中國股票的市盈率與發達市場以及大多數新興經濟體相比,都是偏低的,人民幣資產性價比比較高,全球資產配置需求高于新興經濟體。目前上證指數市盈率僅為14.4,而標普500市盈率為31.6,英國富時100市盈率更是高達43.1,A股估值水平還有很大提升空間。

交投活躍度方面,本周五個交易日中除了周三成交額0.97萬億元以外,其余四個交易日成交額均在萬億元以上,且整體逐步抬升,周五日成交額創下7月以來新高。7月以來的17個交易日中,A股日成交額16次超過萬億大關,顯示投資者參與熱情較高。

在基本面擴張、技術面支撐、政策面向好和交投活躍的共同作用下,后續市場有望震蕩上行。配置方面,建議投資者重視自下而上的選擇,后市關注三條主線:

一、關注高景氣的新能源和汽車整車板塊。6月新能源汽車銷量大幅增長,整體收入端與利潤端均出現大幅提升,在新能源汽車市場持續火熱的帶動下,主機廠規模效應疊加業績修復,下半年整車板塊向好趨勢有望延續。

二、關注大消費板塊中優質細分賽道。上半年,隨著一系列擴內需促消費政策持續發力,帶動消費市場穩步恢復,上半年全國居民人均消費支出實際增長17.4%。后續消費行業修復動能有望持續,在目前風格輪動較快的情況下,消費板塊行情有望貫穿其中,配置方向上布局業績表現穩健、高景氣度持續的優質細分賽道,關注護城河寬、生產經營向好標的。

三,關注處于估值低位的大金融板塊。券商業績整體向好,二級市場受到提振,券商指數本周后三個交易日放量上漲,周漲幅超過3%,錄得周線三連陽。目前資本市場改革持續推進,各項政策均有利于證券行業發展。券商板塊處于近十年估值37%分位點,具備安全邊際和向上空間,建議關注以券商為主的大金融板塊估值修復機會。

五、風險提示

政策推進不及預期、經濟超預期下行、外圍環境超預期走弱

責任編輯:馮體煒

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)