‡ّذإ×Cب¯µب21¼زب¯ةج±£´ْ±»ض¸کI؟ƒ×ƒؤکؤ»؛َ؛عتض

،،،،،ِ ±¾ˆَس›صك ثخè¯

،،،،

،،،،CFPˆD

،،،،

،،،،،°´خذآ¹ةکI؟ƒ×ƒؤکؤêؤêسذ£¬½ٌؤêجط„e¶à،£،±¹ةأٌذى±َ(خ¢²©)µؤز»—lخ¢²©µہ³ِءث½ٌؤê´خذآ¹ةکI؟ƒ×ƒؤکµؤصûَwاé›r،£

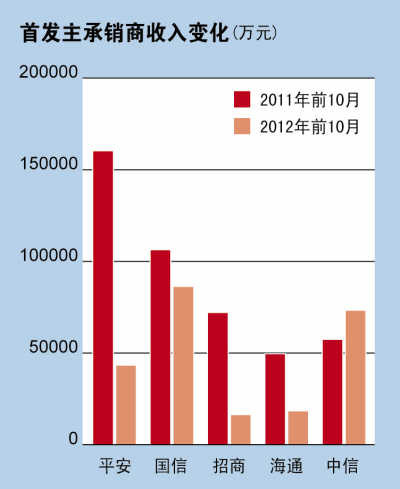

،،،،“ح¬»¨يک½yس‹£¬½طضء10شآ24بص£¬2012ؤêزشپيةدتذµؤ154¼ز¹«ث¾ضذ£¬سذ127¼ز¹«ث¾°l²¼ب¼¾ˆَکI؟ƒîA¸و£¬ئنضذ£¬39¼زکI؟ƒ³ِ¬F،°×ƒؤک،±£¬ص¼±ب³¬ك^ب³ة،£ڈؤ؟ة±ب”µ“پي؟´£¬ك@ذ©¹«ث¾ضذ½^´َ¶à”µµؤك\ Iاé›r،¢تصزوظ|ء؟،¢س¯ہûؤـء¦¶¼³ِ¬Fءثف^´َ·ù¶بµؤدآ»¬،£

،،،،،°ëmب»½ٌؤê؛êس^½›ْشِثظ·إ¾ڈڈؤحâ²؟Œ¦¹«ث¾کI؟ƒشى³ةءثز»¶¨‰؛ء¦£¬µ«ك@کس´َأو·eµؤدآ»¬ك€تا׌خز‚ƒŒ¦ك@ذ©‚€¹ةةدتذا°°üرbµأجى»¨پy‰‹µؤکI؟ƒ؛حس¯ہûاé›r®aةْ‘رزة،£،±ذى±َصf،£حâ½çŒ¦سعك@ذ©ةدتذ¹«ث¾±£ث]™Cک‹ز²جل³ِظ|زة،£

،،،،کI؟ƒصûَwدآ»¬

،،،،س›صك½yس‹°l¬F£¬½ٌؤêةدتذµؤ154¼ز¹«ث¾ضذ£¬سذ127¼ز¹«ث¾°l²¼ب¼¾ˆَکI؟ƒîA¸و£¬ئنضذسذ39¼زکI؟ƒ³ِ¬F،°×ƒؤک،±£¬ص¼±بك_30.7%،£کI؟ƒ×ƒؤک¹«ث¾ض÷زھ¼¯ضذشعëٹ×سضئشى،¢™CذµشO‚ن،¢ذإد¢¼¼ذg؛حت¯»¯µبذذکI،£

،،،،¾كَwپي؟´£¬ƒôہû™دآ»¬·ù¶ب³¬ك^50%µؤ¹«ث¾سذ8¼ز£¬·ض„eتاçى‚¥¹ة·ف،¢œطضف؛êطS،¢؟ئ؛م¹ة·ف،¢ˆضق¹ة·ف،¢´بذا¹ة·ف،¢؟µك_ذآ²ؤ،¢ؤد´َ¹âëٹ؛حح¬سذ؟ئ¼¼،£8¼ز¹«ث¾ضذ£¬³´بذا¹ة·ف؛حˆضق¹ة·فةدتذت×بصئئ°lض®ح⣬ئنسà6¼ز¹«ث¾ةدتذت×بص¶¼سذ²»هeµؤ±ي¬F،£

،،،،Œ¦سعکI؟ƒدآ»¬µؤشزٍ£¬39¼ز¹«ث¾¾ùŒ¢طںبخحئ½oءث؛êس^½›ْ،£زشƒôہû™دآ»¬½ü70%µؤœطضف؛êطSéہ£¬œطضف؛êطSµؤض÷زھ®aئ·°üہ¨îwء£¼°ہw¾Sشِڈٹ½سس|¹¦ؤـ،¢Œس îڈح؛دëٹ½سس|¹¦ؤـڈح؛د²ؤءد¼°شھ¼£¬زش¼°ز»َw»¯ëٹ½سس|½M¼بîگ،£¹«ث¾شع10شآ25بص°l²¼µؤب¼¾ˆَضذ·Q£¬سةسعضذ‡ّ؛حتہ½çض÷زھ°lك_µط…^½›ْشِéL·¦ء¦£¬¹«ث¾ض÷ IکI„صإc؛êس^½›ْزہ´و¶بف^¸ك£¬بç¹û؛êس^½›ْدآ»¬أ÷ï@£¬؟ةؤـŒ¦¹«ث¾®aئ·ذèاَ®aةْ²»ہûس°ي‘،£

،،،،،°½ٌؤê؛êس^½›ْ±ي¬F²»بçحùؤ꣬ضذذ،°ه؛ح„“کI°هك@ذ©زژؤ£ف^ذ،µؤ¹«ث¾؟¹ïLëUؤـء¦ف^µح£¬کI؟ƒدآ»¬ز²تاص³£¬Fدَ،£µ«بôکI؟ƒدآ»¬·ù¶بف^´َ£¬ازز»ذ©ص³£ك\ Iض¸کث³ِ¬F®گ„س£¬„t²»Œ¤³£،£،±ةîغعز»¼ز´َذحب¯ةجظY®a¹ـہيکI„ص²؟ح¶ظY½›ہيŒ¦،¶‡ّëH½ًبعˆَ،·س›صك±يت¾،£

،،،،ضµµأêP×¢µؤتا£¬ط”ˆَضذµؤ”µ“ï@ت¾£¬½ٌؤêذآةدتذµؤ¹«ث¾ك\ Iاé›r،¢تصزوظ|ء؟،¢س¯ہûؤـء¦³ِ¬Fف^´َزژؤ£µؤدآ»¬،£

،،،،ڈؤك\ Iاé›rپي؟´£¬½ٌؤêةدتذµؤ¹«ث¾ضذ£¬سذ؟ة±ب”µ“µؤ23¼زضذ£¬سذ12¼ز¹«ث¾´وط›ضـقDآت³ِ¬Fدآ»¬£¬ئنضذ£¬ض÷زھڈؤتآ¾W½jذإد¢°²ب«îIسٍµؤ„“کI°هةدتذ¹«ث¾بخ×سذذµؤ´وط›ضـقDآتح¬±بدآ»¬·ù¶بك_µ½76.3%،£

،،،،ڈؤتصزوظ|ء؟پي؟´£¬سذ؟ة±ب”µ“µؤ95¼ز¹«ث¾ضذ£¬سذ68¼ز¹«ث¾ IکIتصض§ƒôî~ص¼ہû™؟‚î~µؤ±بہ³ِ¬Fةدة،£ئنضذ£¬45¼ز¹«ث¾µؤشِ·ù³¬ك^100%،£

،،،،ڈؤس¯ہûؤـء¦پي؟´£¬½ٌؤêةدتذµؤ¹«ث¾ضذ£¬سذ؟ة±ب”µ“µؤ24¼زضذ£¬سذ22¼زƒôظY®aتصزوآت³ِ¬Fدآ»¬£¬ئنضذ£¬°üہ¨ؤد´َ¹âëٹ،¢œطضف؛êطS،¢جىة½ةْخïµبشعƒبµؤ18¼ز¹«ث¾£¬دآ»¬·ù¶ب³¬ك^50%،£

،،،،ةدتِح¶ظY½›ہي±يت¾£¬´وط›ضـقDآتدآ½µï@ت¾µؤتاظY½ًء÷„سذش׃²î£¬شع؛êس^½›ْشِثظدآ»¬µؤ±³¾°دآ£¬ك@تا½^´َ¶à”µئَکI´وشعµؤ†–î}،£µ« IکIحâتصبëشِ¶à„tسذ؟ةؤـتائَکIص{¹ہû™µؤز»·N·½ت½،£ز»µ©ك@ذ©تصبëœpةظ£¬ك@ذ©کI؟ƒدآ»¬µؤئَکIسذ؟ةؤـأوإRج“p،£

،،،،±£´ْأâطں´ٍ²ءك…اٍ

،،،،،°ةدتذض®ا°£¬±£ث]بثشعصذ¹ة•ّضذ°ر¹«ث¾أèتِµأ،®·±»¨ثئه\،¯£¬½Y¹û¸ù±¾¾ح½›²»ئً•régµؤ™zٍ،£،±صfئًةدتذ¹«ث¾کI؟ƒ×ƒؤکµؤ†–î}£¬ذى±َ·ا³£¼¤„س£¬،°±£ث]بثتا²»تا‘ھش“³ذ“ْطںبخ£؟،±

،،،،“ح¬»¨يک½yس‹£¬½ٌؤêزشپيةدتذµؤ39¼زکI؟ƒ،°×ƒؤک،±¹«ث¾¹²ةو¼°21¼زب¯ةج£¬ئنضذ£¬‡ّذإ×Cب¯±£ث]µؤ¹«ث¾ص¼“ءث8‚€د¯خ»،£ئن´خéئ½°²×Cب¯(خ¢²©)6¼ز،¢ڈV°l×Cب¯؛حأٌةْ×Cب¯·ض„e3¼ز،¢‡ّج©¾°²؛حج«ئ½رَ×Cب¯ز²¸÷سذƒة¼ز،£

،،،،°´صص×C±O•°l²¼µؤسذêP×Cب¯ةدتذ°lذذ±£ث]µؤدàêPزژ¶¨£¬،°¹«é_°lذذ×Cب¯²¢شعض÷°هةدتذ®”ؤê IکIہû™±بةدؤêدآ»¬50%زشةد£¬ضذ‡ّ×C±O•؟ة¸ù“اé¹فpضط£¬×ش´_صJض®بصئً3‚€شآµ½12‚€شآƒب²»تـہيدàêP±£ث]´ْ±يبث¾كَwط“طںµؤحئث]£»اé¹جط„e‡ہضطµؤ£¬³·نNدàêPبث†Tµؤ±£ث]´ْ±يبثظY¸ٌ،±،£

،،،،سذ؟ة±ب”µ“µؤ96¼ز¹«ث¾ضذ£¬ IکIہû™دآ»¬·ù¶ب³¬ك^50%µؤ¹«ث¾سذ5¼ز£¬…s›]سذز»¼زتاشعض÷°هةدتذµؤ¹«ث¾،£²»ك^£¬ظN½üك@‚€ض¸کثµؤ¹«ث¾…s´وشع£¬ضذذ،°هةدتذµؤ؟µك_ذآ²ؤ IکIہû™دآ»¬±بہك_µ½48.59%£¬ش“¹«ث¾±£ث]بثé¹â´َ×Cب¯،£

،،،،کIƒببثت؟±يت¾£¬½›ڑvب¥ؤê‹´َ¼¯ˆF؛ح±بپ†µدµؤتآ¼ض®؛َ£¬ةدتذ¹«ث¾؛ح±£ث]بثض®égزر½›ك_³ةؤ¬ئُ£¬شعذآ•س‹œت„tµؤ؟ةص{صû·¶‡ْƒب£¬±Mء؟Œ¢ IکIہû™دآ»¬·ù¶ب؟طضئشع50%زشƒب،£

،،،،،°ڈؤ‡ّëH‘Tہپي؟´£¬ح¶ذذبث†T¸ù±¾¾ح²»‘ھش“éةدتذ¹«ث¾کI؟ƒدآ»¬³ذ“ْطںبخ،£،±Œ¦سعحâ½ç½oسèµؤ‰؛ء¦£¬ةد؛£ز»¼زب¯ةجح¶ذذ²؟بثت؟¸ذµ½·ا³£±ïاü£¬،°ح¶ذذصوصزھ×ِµؤتا±£×Cذإد¢إûآ¶µؤحêصû؛حصوŒچ£¬ةدتذ¹«ث¾ص³£µؤکI„صح¶ذذبث†T¸ù±¾¾حںo·¨صئ؟ط،£،±

،،،،ش“بثت؟±يت¾£¬ؤ؟ا°±O¹ـ²؟éTŒ¦ةدتذ¹«ث¾µؤŒڈ؛ثز²ش½پيش½ƒAدٍµ»¯س¯ہûؤـء¦إذ”࣬ضّضطïLëUإûآ¶µؤب«أو،¢³ن·ض،£

،،،،½طضءؤ؟ا°£¬½ٌؤêذآةدتذ¹«ث¾µؤ”µء؟ض»سذ154¼ز£¬ب¯ةج؛دس‹«@µأ³ذنN؛ح±£ث]ظMسأز²ض»سذ55.49ƒ|شھ£¬ںoص“تا±£ث]”µء؟ك€تا؟‚َwظMسأ¶¼´َ·ùدآ½µ،£ب¥ؤêح¬ئع£¬سذ239¼ز¹«ث¾ةدتذ£¬ب¯ةج؛دس‹«@µأ³ذنN؛ح±£ث]ظMسأé115.87ƒ|شھ،£بç¹û؛††خµطئ½¾ùز»دآ£¬أ؟ز»†خي—µؤئ½¾ùظMسأز²سذثùدآ»¬،£

،،،،ةدتِبثت؟±يت¾£¬شع±£ث]ضئ¶بµؤ¸كî~³ة±¾دآ£¬ب¯ةجك€²»كzسàء¦µطشعح¶ذذîIسٍ،°é_½®”Uحء،±£¬ض»تاéءث×ِأûڑâ،¢کنئ·إئ،£ëSضّ±£ث]ضئ¶ب¸ؤ¸ï£¬ب¯ةجح¶ذذŒ¢²»شظزش‚÷½yµؤ³ذنN±£ث]×÷éہû™ض÷َw£¬¶ّتا¸ü¶àقDدٍح¶ذذکI„صرـةْ³ِپيµؤط”„ص–،¢ض±ح¶µب¸½¼سضµ¸ü¸كµؤکI„ص،£

|

|

|

|

- ،¾ذآآ„،؟ 2012ؤêµعز»ˆِر©

- ؤد¾©کŒ“ô°¸»ٍإc¶·ڑâںoêP

- ،¾تض™C،؟ Œ¤صزح¬أûح¬ذصبث

- ×£¸£ظR؟¨ پيشOس‹ث‡ذg؛أû

- ،¾ظR؟¨،؟ °lثحد²ذإ±يك_گغ

- ہثآظR؟¨ثح½oؤمذؤگغµؤTa

- ،¾ٹتک·،؟ êPءè½ٌبصد²µأ×س

- ·ٍئقég½،؟µخïظ|¾«ةٌةْ»î

- ،¾أہإ®،؟ قDةي¾ححüس›µؤث

- أ؟بصز»؟جçٹذقڈحةيذحؤذبثژح

- ،¾ˆDâڈ،؟ Œ¤صزاه¼ƒأہةظإ®

- ×îذآâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ ¸ْكMہد°هبçاéبث

- B2HةجکIؤ£ت½ئ½إ_إcWAP½Y؛د

- ،¾سخ‘ٍ،؟ °²×؟×îںلéTسخ‘ٍ

- iphone×îذآةد¾€سخ‘ٍدآفd