╬„─ŽūC╚»į÷░lār▒╗ŲŲ ųx╣╔¢|▓╗│╔44ā|ĒŚ─┐╗“ÅU

ĪĪĪĪ╣╔ārĄ°═ŻŻ¼į÷░lĄūār8.62į¬į┘įŌō¶┤®

ĪĪĪĪą┬┐ņł¾ėøš▀ į°ė┬

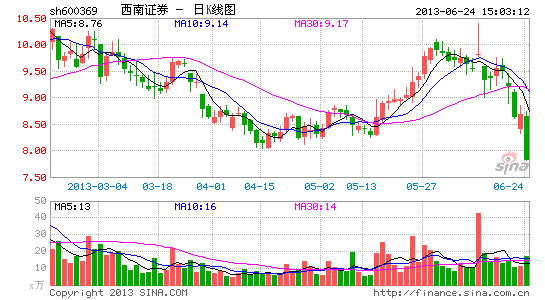

ĪĪĪĪū“╚šŻ¼£¹╔Ņ╣╔╩ą▒®Ą°Ż¼Į³╚šžō├µŽ¹Žó└p╔ĒĄ─╬„─ŽūC╚»įŌė÷Ą°═ŻŻ¼ł¾╩šė┌7.81į¬Ż¼▀@ęŌ╬Čų°ŲõĮ±─Ļ3į┬╣½▓╝Ą─į÷░lŅA░ĖųąĄ─Ąūār8.62į¬Ż¼į┌4į┬│§ų┴5į┬ųąč«ę╗Č╚Ą°┤®║¾Ż¼╚ńĮ±į┘Č╚▒╗ō¶┤®ĪŻ┤╦═ŌŻ¼ą┬┐ņł¾ėøš▀░l¼FŻ¼╬„─ŽūC╚»┤╦┤╬į÷░l▀Ć┤µį┌ų°ųTČÓą■ÖCŻ¼ŲõūŅĮK─▄ʱ│╔ąąŻ¼Ą─┤_ėą║▄┤¾Ą─ūāöĄĪŻ

ĪĪĪĪ1Ū░╚╬ČŁ╩┬ķL═Č╬©ę╗Ę┤ī”Ų▒

ĪĪĪĪĮ±─Ļ3į┬26╚šĄ─╣½Ėµ’@╩ŠŻ¼╬„─ŽūC╚»░l▓╝ĘŪ╣½ķ_░ląąŅA░ĖŻ¼öMŽ“ųžæc│Ū═ČĪóĮŁ▒▒ūņ╝»łFĪóųžæcĖ▀╦┘║═ųžæc╦«äšĄ╚4╝ę╣╔¢|░ląą5ā|╣╔ĪŻ│²ųžæc╦«äššJ┘Å5000╚f╣╔═ŌŻ¼ŲõėÓ╚²╝ę╣╔¢|šJ┘ÅöĄŠ∙×ķ1.5ā|╣╔ĪŻį÷░lārĖ±įŁ×ķ8.72į¬/╣╔ĪŻę“Ųõ║¾īŹ╩®10┼╔1(║¼ČÉ)Ą─└¹ØÖĘų┼õŻ¼š{š¹×ķ8.62į¬/╣╔ĪŻ─╝╝»┘YĮ┐éŅ~×ķ43.60ā|į¬Ż¼ų„ę¬ė├ė┌öU┤¾äōą┬ą═ūįėą┘YĮ═Č┘YśIäšĘČć·╝░śIäšęÄ─ŻĄ╚ĪŻ

ĪĪĪĪąĶę¬ūóęŌĄ─╩ŪŻ¼╬„─ŽūC╚»ā╚▓┐ī”įō┤╬į÷░lęŌęŖ▓ó▓╗Įyę╗ĪŻ└²╚ńŻ¼Ū░╚╬ČŁ╩┬ķLĪó¼F╚╬ČŁ╩┬╬╠š±Į▄Ż¼į┌Į±─Ļ3į┬22╚šĄ─Ą┌Ų▀ī├ČŁ╩┬Ģ■Ą┌╩«┴∙┤╬Ģ■ūh╔ŽŻ¼šJ×ķ░ląąī”Ž¾æ¬╩ął÷╗»▀xō±Ż¼░ląąārĖ±╝░Č©ārįŁätæ¬│õĘų┐╝æ]¼Fėą╣╔¢|Ą─└¹ęµĄ╚Ż¼Ųõ(╬»═ąČŁ╩┬ģŪłį)ī”Ą┌╩«░╦ĒŚūh░ĖųąĪ░░ląąī”Ž¾║═šJ┘ÅĘĮ╩ĮĪ▒═ČŚēÖÓŲ▒Ż¼ī”Ī░░ląąārĖ±╝░Č©ārįŁätĪ▒═ČĘ┤ī”Ų▒Ż╗ī”Ą┌Č■╩«Č■ĒŚūh░Ė═ČŚēÖÓŲ▒ĪŻ

ĪĪĪĪīŹļH╔ŽŻ¼╬╠š±Į▄ų«╦∙ęį═Č│÷╬©ę╗Ą─Ę┤ī”Ų▒Ż¼┐ų┼┬▀Ćį┌ė┌Ųõł╠šŲĄ─ųžæcć°ļHą┼═ąįÆšZÖÓīó▒╗Ž„╚§ĪŻ╚ń╣¹╬„─ŽūC╚»▒Š┤╬Č©į÷½@Ą├═©▀^Ż¼╬╠š±Į▄šŲ╣▄Ą─ųžæcć°ļHą┼═ąīóė╔╬„─ŽūC╚»─┐Ū░Ą─Ą┌╚²┤¾╣╔¢|Ž┬ĮĄ×ķĄ┌┴∙┤¾╣╔¢|Ż¼│ų╣╔▒╚└²ė╔7.09%ūā×ķ4.12%Ż¼▓╗āH╣╔¢|ÖÓ└¹īó┐s╦«Ż¼▀Ćīóų▒Įėė░ĒæĄĮĘų╝t╩šęµ║═▒ĒøQÖÓĪŻ

ĪĪĪĪ2į÷░līŹ×ķ┤ųx╠ū└╬Ą─╣╔¢|

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼╬„─ŽūC╚»Į±─Ļ3į┬Æü│÷ĘŪ╣½ķ_░ląąŅA░ĖŻ¼╩ŪŲõ═©▀^ĮĶÜżSTķL▀\╔Ž╩ą╦──ĻęįüĒŻ¼╗IäØĄ─Ą┌╚²┤╬į÷░lĪŻĄ┌ę╗┤╬į÷░lį┌2010─Ļ8į┬30╚š═Ļ│╔Ż¼░ląą4.187ā|╣╔Ż¼├┐╣╔ārĖ±×ķ14.33į¬Ż¼─╝╝»┘YĮ60ā|į¬ĪŻųžæc│Ū═ČĪóĮŁ▒▒ūņ╝»łFĪóųžæcĖ▀╦┘Ą╚ć°┘Y╣╔¢|Ęųäeģó┼cšJ┘Å5000╚f╣╔ĪŻĮžų┴ū“╚š╩š▒PŻ¼╣╔ārāHł¾7.81į¬Ż¼ųžæc│Ū═ČĄ╚╣╔¢|ęč▒╗╔Ņ╠ūĪŻ

ĪĪĪĪį┌Ą┌ę╗┤╬Č©į÷║¾Ż¼ųžæc│Ū═ČĄ╚3╝ęć°┘Y╣╔¢|Š∙╬┤ū„│÷£p│ųŻ¼ĖĪ╠Ø╚įĖ▀▀_9.78ā|į¬(╬┤ėŗĘų╝tę“╦ž)ĪŻ╬„─ŽūC╚»ā╚▓┐╚╦╩┐ī”├Į¾w═Ė┬ČŻ¼Į±┤╬īóČ©į÷ī”Ž¾āH╚”Č©×ķųžæc│Ū═ČĄ╚Ż¼Ųõ─┐Ą─Š═╩Ū×ķ┴╦╗žü╣╔¢|Ż¼čaāöģó┼cĄ┌ę╗┤╬į÷░lČ°Ė▀╬╗╔Ņ╠ūĄ─╣╔¢|ĪŻ▓╗▀^Ż¼śIā╚╚╦╩┐šJ×ķŻ¼ļm╚╗╬„─ŽūC╚»▒Š┤╬Č©į÷─▄ē“×ķ╔Ž╩÷╣╔¢|£p╠ØĦüĒ└¹║├Ż¼Ą½┤╦┤╬Č©į÷─▄ʱĒś└¹▀^ĻPŻ¼▀ĆĄ├┐┤ųąć°ūC▒OĢ■Ą╚▒O╣▄ÖCśŗį┌─┐Ū░Ą─ć└Ė±▒O╣▄▒│Š░Ž┬─▄ʱĒś└¹Ę┼ąąĪŻę“×ķŻ¼╬„─ŽūC╚»Ą─ĮøĀIśI┐āć└ųžę└┘ćūC╚»╩ął÷Š░ÜŌ│╠Č╚Ż¼Č°«öŪ░ūC╚»╩ął÷śOŲõŲŻ╚§Ż¼ūC╚»ąąśIėųĖéĀÄ╝ż┴ęŻ¼ŲõĮø╝ośIäš▒╚ųžŲ½ųžŻ¼═ČąąśIäš▒╚ųžć└ųžŲ½Ą═Ż¼ŲõūįĀIśIäšĪó┘Y«a╣▄└ĒśIäš║═äōą┬śI䚥╚▀Ć├µ┼RųTČÓ’LļU┼c▓╗ęÄĘČų«╠ÄĪŻ└²╚ńŻ¼ŲņŽ┬┘Y╣▄«aŲĘ╚┌A1╠¢Ż¼×ķ┴╦Įė▒PŲõ▒Ż╦]Ą─*ST┘t│╔Ą─Č©į÷╣╔¢|│÷╠ėŻ¼ų├įō«aŲĘ═Č┘Yš▀└¹ęµ▓╗ŅÖŻ¼»é┐±Įė▒Pžō├µ└p╔ĒĄ─*ST┘t│╔Ż¼ūŅĮKī¦ų┬įō«aŲĘāH┤µ╗ŅČ╠Č╠5éĆį┬ū¾ėęŻ¼╝┤įŌė÷ŪÕ▒PĪŻ

ĪĪĪĪ3Č©į÷ārĄ°┤®Ż¼┤ųxĖŃįę┴╦Ż┐

ĪĪĪĪĪ░└ĒŽļ║▄žSØMŻ¼¼FīŹ║▄╣ŪĖąĪŻĪ▒╗“įSŻ¼╬„─ŽūC╚»═©▀^┤╦┤╬Č©į÷Ż¼╩ŪŽļÄ═ų·2010─Ļģó┼cį÷░lĄ─ųžæc│Ū═ČĄ╚╣╔¢|ĮŌ╠ūŻ¼│÷░l³c╩Ū║├Ą─Ż¼Ą½ĮY╣¹┐ų┼┬╬┤▒žĢ■╚ńŲõęŌĪŻ

ĪĪĪĪ4į┬27╚šŻ¼ŠÓļxĮ±┤╬į÷░lĘĮ░Ė╣½▓╝āHĖ¶ę╗éĆį┬Ż¼╬„─ŽūC╚»░l▓╝Ą─ę╗╝Šł¾’@╩ŠŻ¼Į±─Ļę╗╝ŠČ╚īŹ¼FĀIśI╩š╚ļ4.11ā|į¬Ż¼═¼▒╚į÷ķL16.44%Ż╗īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ1.33ā|į¬Ż¼═¼▒╚Ž┬╗¼16.88%ĪŻ×ķ║╬į÷╩š▓╗į÷└¹Ż┐╬„─ŽūC╚»ī”═ŌĄ─ĮŌßī×ķŻ¼ę╗╝ŠČ╚╝»ųą░lĘ┼┴╦╔Ž─ĻČ╚┐āą¦¬äĮ╦∙ų┬ĪŻČ°Ųõ╦¹ęÄ─ŻŽÓĮ³Ą─╔Ž╩ą╚»╔╠Ż¼ļmę▓į┌ę╗╝ŠČ╚░lĘ┼┴╦┐āą¦¬äĮŻ¼Ą½śI┐āģs▒╚╬„─ŽūC╚»║├┴╦▓╗╔┘ĪŻ

ĪĪĪĪ┘Y┴Ž’@╩ŠŻ¼¢|▒▒ūC╚»Īó╬„▓┐ūC╚»║═¢|ģŪūC╚»╚²╝ę╚»╔╠į┌Į±─Ļę╗╝ŠČ╚ā¶└¹ØÖ│╩¼F▒®į÷ĪŻŲõųąŻ¼¢|▒▒ūC╚»īŹ¼Fā¶└¹ØÖ1.86ā|į¬Ż¼═¼▒╚į÷ķL279%Ż╗╬„▓┐ūC╚»īŹ¼Fā¶└¹ØÖ1.36ā|į¬Ż¼═¼▒╚┤¾į÷140%Ż╗¢|ģŪūC╚»īŹ¼Fā¶└¹ØÖ1.4ā|į¬Ż¼═¼▒╚į÷╝ė131%ĪŻ

ĪĪĪĪš²ę“×ķśI┐ā▓╗Įo┴”Ż¼į┌4į┬│§ų┴5į┬ųąč«▀@Č╬ĢrķgŻ¼Č■╝ē╩ął÷╣╔ārę╗ų▒Ą═ė┌į÷░lĄ─ĄūārĪŻ┤╦║¾Ż¼ėą╦∙Ę┤ÅŚČ°Ė▀ė┌Ė▀ārĖ±╔ŽĘĮĪŻŪ░╚šŻ¼╣╔ārę╗Č╚į┘┤╬Ą°ŲŲįōČ©į÷ĄūārĪŻū“╚šŻ¼╣╔ārõøĄ├Ą°═ŻŻ¼äō│÷Į±─ĻęįüĒĄ─ą┬Ą═7.81į¬Ż¼▌^Č©į÷ār8.62į¬Ž┬Ą°┴╦9.40%ĪŻōQŠõįÆšfŻ¼▓╗╣▄┤╦┤╬į÷░l╩Ūʱ─▄½@┼·Ż¼╔Ž╩÷4╝ęöMģó┼cį÷░lĄ─╣╔¢|Ż¼ę╗Ą®┘I▀MŻ¼Š═īóį┘┤╬│ą╩▄┤¾Ę∙╠ØōpĪŻČ°ū„×ķć°┘YŲ¾śIŻ¼╩Ūʱ─▄╚▌╚╠┘Y«aę╗į┘£pųĄŻ┐╣├Ūę▓╗šōŪ░╚╬ČŁ╩┬ķL╬╠š±Į▄Ą╚Ę┤ī”Ą─┬Ģ궯¼Š═įōŅÉŲ¾śIĄ─ā╚▓┐┴„│╠Č°čįŻ¼─▄ʱĒś└¹═©▀^Ż¼ę▓īó╩ŪéĆ╬┤ų¬öĄĪŻ

▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

ŽÓĻPą┬┬ä

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- Ūą│÷üĒĄ─Š½▓╩Ż║9cut

- ¬Üę╗¤oČ■Ą──ŃŻ║Ų┤Ų┤─Ń

- ╚A¹Éį┬Ū“ĀŅæB’@╩ŠŻ║į┬ŽÓ

- ║├╗∙ėč▒žéõŻ║Hornet═¼ųŠ

- »é┐±▀MąąĢrŻ║»é┐±▓┬ĖĶ

- ═»─ĻFCĮøĄõė╬æ“Ż║╩╠╗Ļ2

- µ£Ū“Ą─Š╚┌HŻ║┐±┼Łµ£Ū“

- ¤o▒╚┼░ą─Ż║Ėź└ūĄ┬╗¼č®

- ¬ÜśĘ▓╗╚ń▒ŖśĘŻ║ļŖęĢĘ█

- ūīššŲ¼Ė³ČÓ▓╩Ż║ōĖłD╔±╩ų

- ▌p╦╔═µ▐D╣╔╩ąŻ║═¼╗©Ēś

- ║Ż┴┐Ė▀ŪÕ▒┌╝łŻ║É█▒┌╝ł

- ū÷éĆįŁ╩╝ÅŖ▒IŻ║░Ąė░═¼├╦

- ĖŃą”╚ż╬Čė╬æ“Ż║ÖCł÷░▓Öz

- ąĪė╬æ“┤¾ųŪ╗█Ż║┤uēK

- ▐D░l┌AiPadminiŻ║├╚ĮŁ║■

- └ŅÕ\ėøĪ░ŽŻ═¹ÅNĤĪ▒ł¾├¹ųą

- 2013ŠĶę╗į¬É█ą─╦═ĀIB

- é„│ąĄ─╝ę╬Čā║░┘ÅŖ═ČŲ▒

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ╣½ęµÅVĖµįOėŗ┤¾┘É═ČŲ▒

- ģó┼cėą¬äš{▓ķ┌Aipadmini

- ×ķ╠½Ļ¢┤Õ░┘├¹╣┬ā║łAē¶

- ŠĶ┘øłDĢ°Ūķ┼»╦─┤©ø÷╔Į

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- ▒▒Š®ąĪŲ¹▄ćōu╠¢╚½╣ź┬į

- ĪČŽ╔éb╩└ĮńĪĘī┼Įz╠žÖÓ┐©

- ĪČ«ŗŲż╩└ĮńĪĘą┬└╦╠žÖÓ┐©

- ĪČŪń┐š╬’šZĪĘMTų«┴ė╚╦ūā╔Ē┐©

- ĪČē¶╚²ć°ĪĘą┬└╦īŻī┘┐©

- ĪČ╬„ė╬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČ²łų«╣╚ĪĘ╔│²ł║ŲĮ┘ČY░³

- ĪČĘ³─¦š▀ĪĘą┬└╦┤║¹É┐©

- ĪČšDŽ╔2ĪĘą┬└╦╝¬Žķ┐©

- ĪČ╔±╬õĪĘą┬└╦╠žÖÓČY░³

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©