炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:醫藥經濟報

2022年我國醫療器械產業發展現狀

2022年,是黨和國家事業發展進程中極為重要的一年。百年變局和世紀大疫持續交織,全球醫療衛生事業繼續經受考驗。我國醫療器械產業穩中求進,逆勢前行,在高質量發展道路上保持了創新發展的良好趨勢:產業規模持續高增長,發展質量邁向新高度,創新發展邁出新步伐,國際競爭力提升新水平,展現出我國醫療器械產業發展的強大韌性。

產業規模持續高增長

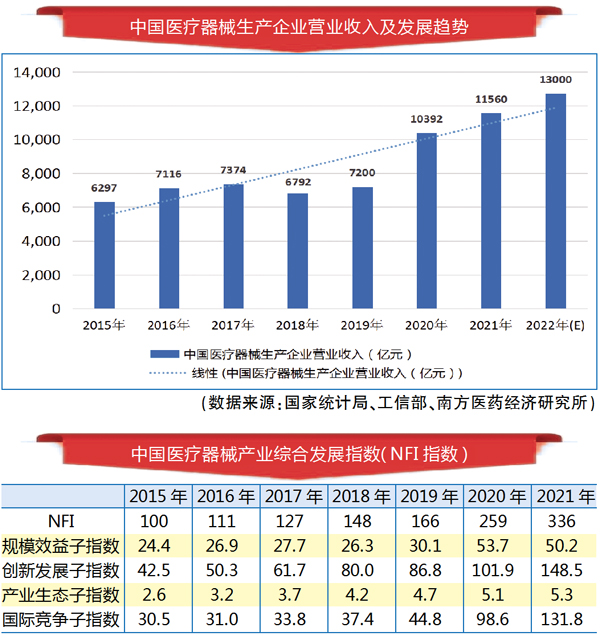

一是我國醫療器械產業規模持續高增長。據南方所分析,2021年我國醫療器械產業營業收入(規上+規下數據)達1.156萬億元,同比增長為11.24%,從2015年6297億元增長到2021年11560億元,年均復合增長率為10.65%,高于我國總體制造業增長水平。2022年我國醫療器械產業營業收入預計達1.3萬億元,增速12%左右,顯著高于醫藥工業整體增速。新冠檢測試劑是拉動行業增長的主要力量,我國疫情防控核酸檢測常態化,新冠核酸檢測試劑和抗原檢測試劑大量出口國際市場,促使相關企業業績大幅增長。此外,醫療新基建和“千縣工程”的推進,促進了醫療設備市場擴容和國產替代加速。

二是醫療器械產品首次注冊數量穩步發展。境內第三類醫療器械產品首次注冊數量大幅增長,連續兩年保持兩位數的增長,2022年達到1844件,同比增長63.04%。境內第二類醫療器械首次注冊數量自2020年突破1萬件后,近三年來一直維持在1萬件水平左右,遠超疫情前的6000件水平,2022年達到13334件。境內第一類醫療器械產品新增備案數量,2022年達到29807件,高于疫情前水平。按細分領域分布來看,2022年境內醫療器械產品首次注冊數量較多的為體外診斷試劑、無源植入器械兩個領域,分別占比17.2%和21.7%,兩者合計占全部產品首次注冊數量的38.9%。

三是我國醫療器械生產企業數量突破3萬家。近三年,新冠疫情影響下,我國醫療器械生產企業數量增長較快,于2022年突破3萬家,截至2022年9月達31503家。從生產醫療器械產品類別來看,可生產一類醫療器械產品的企業數量19025家,快速增長;可生產二類醫療器械產品的企業數量14119家,平穩增長;可生產三類醫療器械產品的企業數量2412家,有較快增長;三者之比約為8:6:1,比值與上一年保持一致。

四是經營企業數量突破110萬家。截至2022年9月,我國醫療器械經營企業數量達116萬家。近幾年來,醫療器械經營企業都以兩位數以上的速度增長,2021年突破了100萬家,達108萬家,同比增長20.88%。醫療器械經營企業規模的不斷擴大,也促進了整體產業的蓬勃發展。

發展質量穩步創新高

一是利潤總額增長趨緩。2021年,我國醫療器械規模以上生產企業利潤總額為1021億元,與2020年相比略有下降,但與疫情前相比仍有近1倍的大幅增長。2021年,我國醫療器械上市企業營業利潤總額為870億元,同比增長11.36%,與疫情前相比更是有超過2倍的大幅增長。

二是營業利潤率較疫情前明顯增長。我國規模以上醫療器械生產企業利潤率(利潤總額÷營業收入),從2015年的9.49%增長到2019年的12.80%,2020年達到17.45%;2021年為15.07%,略有下降,但與疫情前相比仍有較為明顯的增長。

三是產業集中度不斷增強。我國醫療器械規模以上生產企業營業收入從2015年4241億元增長至2021年6771億元,占產業整體營業收入比重達60%左右。2022年,我國醫療器械上市企業數量達163家,同比增長15.60%,此前兩年更是以30%高速增長。2021年,我國上市醫療器械企業營業收入達到3324億元,同比增長18.82%。上市企業營收規模占整體行業規模從2017年的16%增長到2019年的29%,其中前20強上市企業規模占整體行業規模的比重從2017年的7%增長到2021年的16%,兩個比重在近五年持續增長。這充分表明頭部企業發展態勢良好,行業集中度逐年上升,這與《“十四五”醫藥工業發展規劃》提出的“行業龍頭企業集中度進一步提高”發展目標相符合。

創新發展邁出新步伐

一是法規標準體系更加完善。加快推進《醫療器械監督管理條例》配套制度建設,出臺了《醫療器械生產監督管理辦法》《醫療器械經營監督管理辦法》等一系列規章制度。標準體系的覆蓋面、系統性和國際協調性不斷提升,截至2022年12月31日,我國醫療器械標準共計1919項,覆蓋了我國醫療器械各專業技術領域,與國際標準一致性程度已達90%。其中,國家標準260項,行業標準1659項;強制性標準284項,推薦性標準1635項。

二是創新醫療器械發展提速。2022年,國家藥監局批準創新醫療器械55件,同比增長57.14%。自2014年以來國家藥監局共批準創新醫療器械189件,更多的創新高科技醫療器械正快速受惠于民,不斷滿足人民群眾日益增長的健康需求,成為推動產業高質量發展的強大動力。

三是高技術企業新產品開發項目數大幅增長。2021年,我國醫療器械高技術企業新產品開發項目數量為15962件,同比增長28.39%。近三年來,醫療器械高技術產業新產品開發項目均以30%左右的速度大幅增長。

四是研發強度整體呈現穩定且小幅提升趨勢。2021年,我國醫療器械上市企業研發強度為6.39%,近幾年均保持在6%以上水平;2020年我國醫療器械高技術產業研發強度為3.97%,近幾年保持近4%水平,高于整體高技術產業2.5%的平均水平。

國際競爭力提升新水平

一是醫療器械進出口規模穩步提升。2021年,我國醫療器械產品進出口額為8724.39億元人民幣,同比下降24.50%。其中,進口額3243.85億元人民幣,同比增長10.63%,繼續保持良好增長態勢;隨著海外市場對防疫醫療器械產品需求趨向穩定,出口額5480.54億元人民幣,同比下降36.44%,但與疫情之前相比仍有超過75%的大幅增長。截至2022年11月,我國醫療器械進出口額為7438.57億元人民幣。其中,進口額為2996.78億元人民幣,出口額為4441.79億元人民幣。受新冠疫情影響,全球抗擊新冠疫情醫療器械產品需求旺盛,我國醫療器械進出口較疫情前整體規模提升了一個臺階。

二是中國穩居全球第二大醫療器械市場。在新冠疫情的刺激下,中國醫療器械市場迅速擴大,在全球醫療器械市場中彰顯越來越重要的地位。根據弗若斯特沙利文數據,2021年,全球醫療器械行業市場規模預計達34074億元,同比增長8.15%。根據南方所數據,2021年,中國醫療器械市場規模約為11560億元,增速約為全球市場增速的1.5倍,市場份額接近全球市場的三分之一,中國僅次于美國穩居全球第二大醫療器械市場。

三是中國醫療器械企業國際影響力不斷擴大。越來越多技術先進、合規運營、質量健全的中國企業正在逐漸展現其國際影響力。根據國外網站Medical Design & Outsourcing發布的2022年全球醫療器械企業百強榜,有兩家中國企業成功入榜,分別是位列第32位的邁瑞醫療和位列第77位的微創醫療。2022年首屆世界知識產權組織“全球獎”頒發給了5家創新活躍的中小企業,其中包含中國醫療器械企業蘇州瑞派寧,展現了中國醫療器械企業在國際競爭環境下的創新趨勢。

產業綜合發展指數穩定提升

“十四五”開局勢頭良好,產業綜合發展社會公眾滿意度處于高位。南方所研究發布:2021年,中國醫療器械產業綜合發展指數(NFI指數)為336點,比“十三五”期末提高了76.5點。其中,規模效益子指數稍有下滑,為50.2點,較2020年降低了3.6點;創新發展子指數繼續保持快速上升勢頭,為148.5點,較2020年提高46.6點;產業生態子指數持平,為5.3點,提高0.2點;國際競爭子指數穩定上升,為131.8點,較2020年提高33.2點。南方所研究報告(中國藥品監督管理研究會立項課題)顯示,我國醫療器械安全公眾滿意度處在高位水平,表明終端使用環節對醫療器械產品安全反饋總體良好。

加強監管工作的建議

一是進一步深化“放管服”改革。加大政策引導優化服務力度。對于新發布的法規、標準、導則設置合理的過渡期,實施前強化宣貫,加強事中指導,監測執行情況,及時優化調整。充分發揮國家藥監局醫療器械技術審評檢查兩個分中心審評審批創新作用,探索試行注冊審評資料預審核交流制度,在產品申報前就臨床應用、關鍵技術或者原材料驗證確認等方面建立溝通路徑。

二是加強監管方式創新。加強醫療器械科學監管與監管科學研究,加快科技成果轉移轉化,強化政策法規執行情況及實施效果的調查和評估。加強監管信息化建設,建立統一的基礎數據公共數據池,構建全國一體化在線監管數據共享平臺,實現監管全鏈條、產品全生命周期監管數據實時共享和有效利用。加強網絡監測能力建設,提高基層監管人員對網售違法違規行為的處置能力,深挖違法違規線索,力爭多辦大案要案,提高監管的震懾作用。

三是繼續加強政策法規與產業經濟研究。堅持良法出善治,堅持監管立法的系統性、整體性、協同性、時效性。繼續提高公眾對政策的認知和理解,強化法規標準源頭治理。加強醫療器械產業區域分布、技術領域特點及產業鏈研究,提高統籌監管資源配置與產業布局的科學性。做好真實世界數據應用研究,繼續推動相關的準則和要求的制定,推動真實世界數據在產品注冊和監管中的應用。

四是加強跨部門溝通協調。加強跨部門有關產品命名、管理分類和編碼等政策協商合作,做到有章可依、有序可循,發現問題,及時調整。加強跨部門違法違規線索信息共享和聯合檢查執法,加強案件查辦。建立檢驗資源共享機制,對友鄰部門提供醫療器械屬性鑒定、產品質量檢驗等方面技術支持。

五是拓展和深化國際交流合作。積極參與國際監管交流與合作,協同多邊統一的審評、檢查標準和結果認可機制,推動多邊區域特別是“一帶一路”沿線國家和地區的監管趨同。鼓勵企業參與國際標準、監管法規的政策制定,共同加強國內外法規對比研究;提升中國醫療器械標準、工具、方法國際認可度、影響力及話語權。

六是多措并舉推進社會共治。鼓勵行業協會與頭部企業開展及參與政策法規、技術規范、團體標準、推薦性標準研究與制修訂工作,充分發揮行業協會與頭部企業引領帶頭作用,加快新技術新業態的發展。推動誠信建設,引導企業依法開展生產經營活動,依法曝光違法違規典型案例,加強面向消費者的科普宣傳,提高人民群眾用械安全意識,提升公眾科學認知能力。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)