炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中金點睛

近期外資回流中國市場。去年12月至今A股、港股市場有所回暖,海外資金也從2022年整年較為平淡的狀態出現明顯回流。資金流向規模上看,A股、港股市場外資流入幅度加大,年初至今北向資金明顯凈流入。分風格和行業看,年初至今受疫情修復主線獲得較多增持,外資再度加倉藍籌龍頭股;從外資存量規模和占比看,消費、新能源占比最高且持續提升。我們認為近期外資流入背后可能包含美聯儲加息節奏緩和、國內政策支持力度加碼、經濟面修復較快等有關。

近期外資回流中國市場。去年12月至今A股、港股市場有所回暖,海外資金也從2022年整年較為平淡的狀態出現明顯回流。

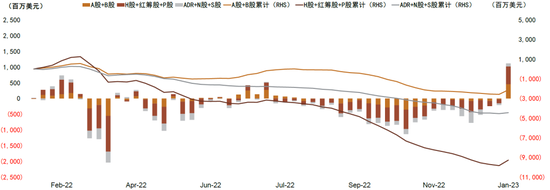

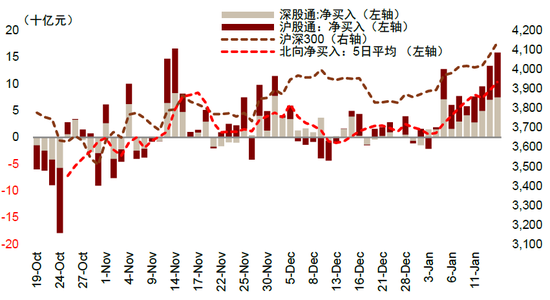

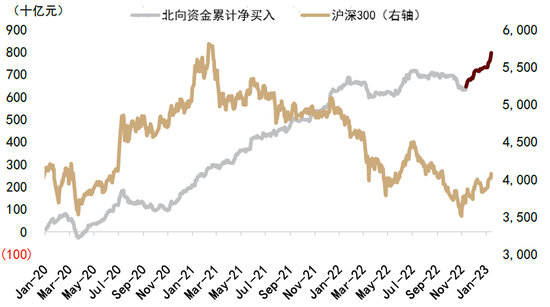

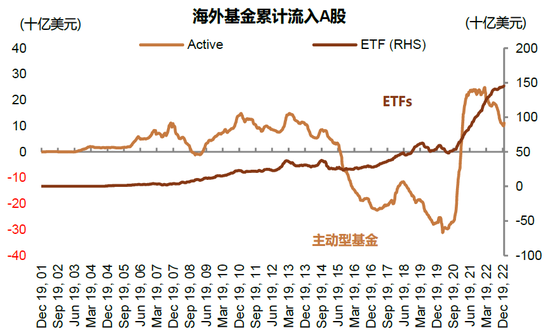

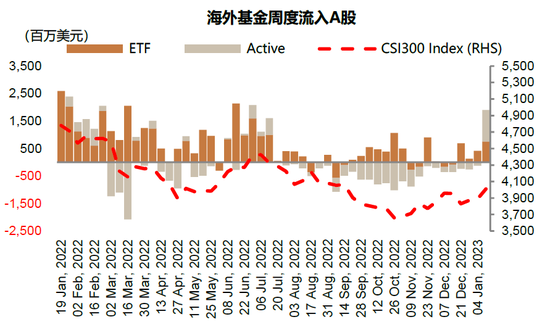

資金流向規模上看,A股、港股市場外資流入幅度加大,年初至今北向資金明顯凈流入。我們在去年10月底發布的《近期外資動態分析》報告中認為,2022年10月底時外資大幅凈流出現象可能已經結束。2022年11-12月期間伴隨節假日效應、市場消化政策預期等因素,外資流向有所反復,2023年初以來受多重因素影響外資大幅流入。數據顯示,2023年以來北向交易開通的10個交易日除首日為凈流出外,剩下9個交易日呈現連續單日凈流入,總計凈流入規模805億元,尤其1月16日單日凈流入158億元,同時年初第一周也是有史以來第三高的周度資金流入。截至1月16日,年初至今北向資金凈流入規模達到799億元(其中滬股通年初至今凈流入388億元,深港通凈流入410億元),相較過去5年同期不到300億元的平均凈流入規模明顯擴大。作為另一參考的EPFR資金流向數據也顯示A股、港股市場雖然2022年7月開始呈現海外主動資金凈流出,但2023年重回流入,主動資金今年以來海外累計凈流入超8億美元。

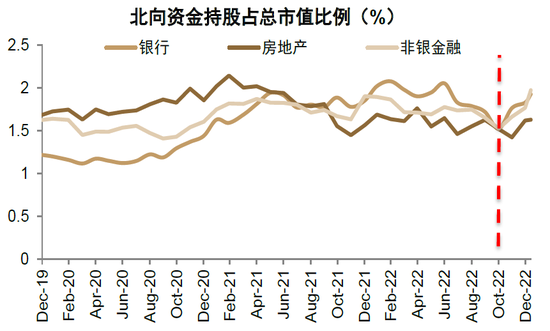

分風格和行業看,年初至今受疫情修復主線獲得較多增持,外資再度加倉藍籌龍頭股。年初至今我們觀察到A股市場中外資持股比例上升較高的行業包括休閑服務、有色金屬、非銀金融、傳媒等疫情鏈、周期性行業,對農林牧漁、交通運輸、通信行業有所減倉。從持股市值變化看,電氣設備、食品飲料、非銀金融、銀行、有色金屬持股市值絕對值增加最高。

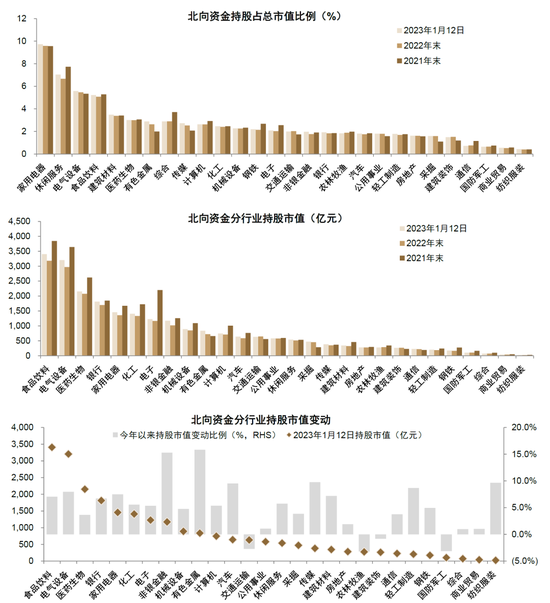

從外資存量規模和占比看,消費、新能源占比最高且持續提升。家電(9.7%)、休閑服務(7.0%)、電氣設備(5.6%)、食品飲料(5.2%)依舊為外資持股占總市值比例最高的行業,紡織服裝、商業貿易、國防軍工行業中外資持股占比較小。從外資持股偏好上看,QFII機構的持倉集中于銀行(36%),北向資金主要集中于食品飲料(14%)和電氣設備(14%)。

我們認為近期外資流入背后可能包含多方面因素:1)美聯儲加息節奏緩和,全球流動性環境邊際好轉。伴隨著美國通脹高峰可能已過,全球市場對于美聯儲未來加息的預期放緩。近期公布的12月美國CPI數據同比上升6.5%,環比兩年多以來首次錄得負值,進一步驗證了通脹有所緩解且可能已過高點的趨勢,在此背景下全球市場流動性環境呈現邊際好轉的跡象。2)國內政策變化下,壓制經濟的因素有望逐步緩解,近期經濟基本面修復預期較快。2022年底國內疫情、地產政策出現較大變化。在疫情政策優化下,近期國內疫情呈現逐步過峰態勢,市場預期消費有望逐步恢復;2022年12月先后召開的中央政治局會議、中央工作會議等持續強調穩增長、擴內需、穩地產,相關政策近期持續落地;地產板塊政策支持持續加碼,在供給端和需求端同步發力,1月5日住建部表示要因城施策,近期央行發布首套住房貸款利率政策動態調整機制,銀行信貸工作會在重申差別化房貸政策的基礎上,提出改善優質房企資產負債表計劃,從供需兩端釋放進一步積極信號。此外,2022年國內通脹率僅1.8%,相比主要海外經濟體具備政策空間。3)部分產業政策的邊際變化影響市場風險偏好,海外投資者較為關注2022年底中央經濟工作會議對平臺經濟等產業的表態,以及近期部分產業領域的邊際變化,如海外游戲版號恢復發放等。4)近期市場修復過程中,外資重倉的消費、醫藥等行業表現較為強勁,估值有所修復但仍有向上空間。外資重倉的股票風格經過一年余的回調后近期修復明顯,我們擬合的A股外資重倉持股指數當前的前向市盈率為10.0倍,位于2018年以來的歷史均值向下0.57倍標準差,和2021年2月的估值高點(17.2倍)相比相差42%。

綜合來看,我們維持在去年11月發布的年度展望《翻開新篇》中的觀點,對2023年A股市場持中性偏積極看法,去年底至今年一季度市場可能有階段性機會。考慮到展望中對美聯儲加息節奏放緩、中國增長企穩改善的判斷正在逐步兌現,以及在中國龍頭公司依然具備較好基本面和中長期估值吸引力背景下,我們預計2023年海外資金(QFII/RQFII加北向資金)全年凈流入A股規模可能相比2022年有所改善,預計全年可能在3000-4000億元左右。

近期市場資金流動

圖表:EPFR追蹤的主動資金去年下半年起持續流出中國市場,近一周轉為流入

圖表:被動資金持續流入,上周有所流出

圖表:今年以來北向單日凈買入金額逐步擴大

圖表:近期北向資金持續凈流入

圖表:累計流入A股的海外資金:按主動/ETF分類

圖表:周度流入A股的海外資金:按主動/ETF分類

圖表:近期人民幣快速升值,對外資吸引力提升

圖表:滬股通、深股通買入幅度重回一致

圖表:電氣設備的北向資金持股去年下半年有所回調后,近期開始加倉,但幅度有限

圖表:家用電器、食品飲料、輕工制造北向資金持股占比均在去年10月落入低點后,近期快速反彈

圖表:金融板塊北向資金持股占比同樣從去年11月起反彈較快,地產從12月起開始反彈

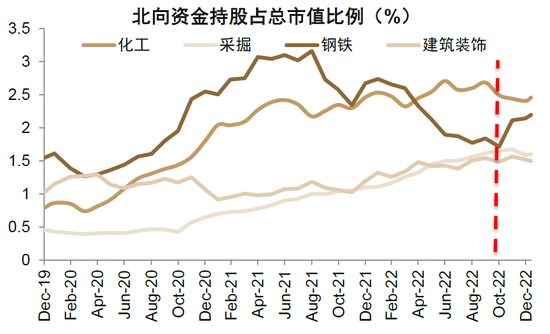

圖表:北向資金持股在鋼鐵板塊持股占比同樣從11月起反彈迅速

圖表:近期外資重倉股在經歷近兩年調整后上漲幅度明顯

圖表:年初至今北向資金持股市值變動比例vs. 持股比例變動

圖表:2023年1月12日、2022年末和2021年末的北向資金持股對比

文章來源

本文摘自:2023年1月16日已經發布的《外資在買什么?》

何 璐 分析員 SAC 執證編號:S0080522010001 SFC CE Ref:BQB821

李求索 分析員 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)