炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【華西策略李立峰】一周策略‖“U”型行情,需避免過度樂觀

來源:策略李立峰與行業配置筆記

一、海外市場:美國市場交易“經濟衰退”,美股和美債利率下行。4月以來,市場對美國經濟衰退擔憂加劇,道瓊斯工業指數已連續八周下跌,標普500和納斯達克指數連續七周下跌。避險情緒下美債價格上行,十年期美債收益率降至2.8%以下。鮑威爾明確提出在未來兩次貨幣政策例會上各加息50個基點,同時認為實現經濟軟著陸仍具有挑戰性。本周花旗美國經濟意外指數轉負,表明實際經濟情況低于人們的普遍預期,而美國零售巨頭企業財報盈利大幅下滑也印證了市場擔憂。

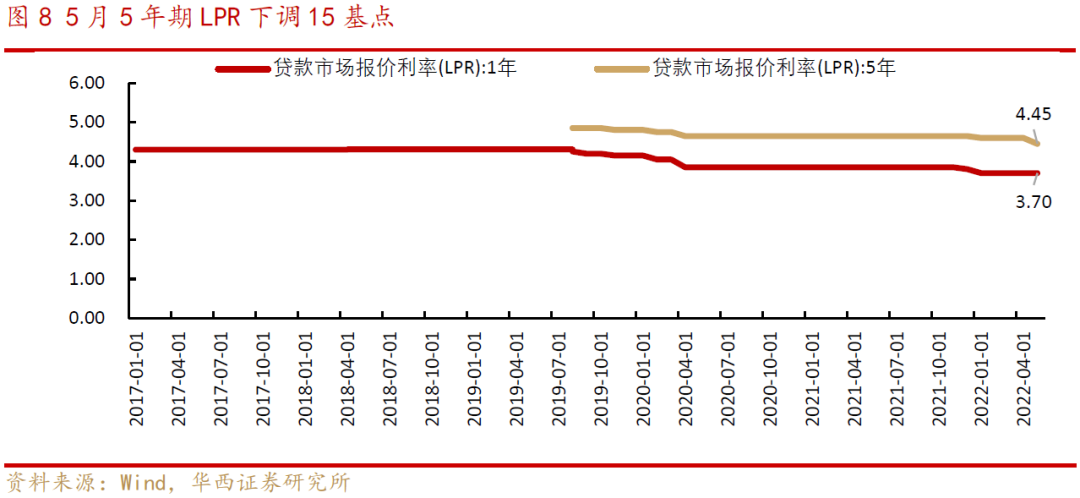

二、國內疫情沖擊最大的階段正逐步過去,穩增長進一步加碼。與海外經濟和政策走向不同,國內處于“經濟筑底+政策寬松”的環境。一方面,疫情沖擊正逐步減弱,復工復產、復商復市有序推進;另一方面,穩增長相關政策持續落地,近期首套房商貸利率下限調整和5年期LPR下調15個基點,意味著首套房貸利率下限可降至4.25%,近期天津、濟南、無錫等城市部分銀行已將首套房貸利率降至最低4.4%。在經濟基本面明確企穩回升前,政策層面仍會加大呵護力度,結構性和總量性貨幣政策工具繼續加碼發力,努力使經濟回歸正常軌道。

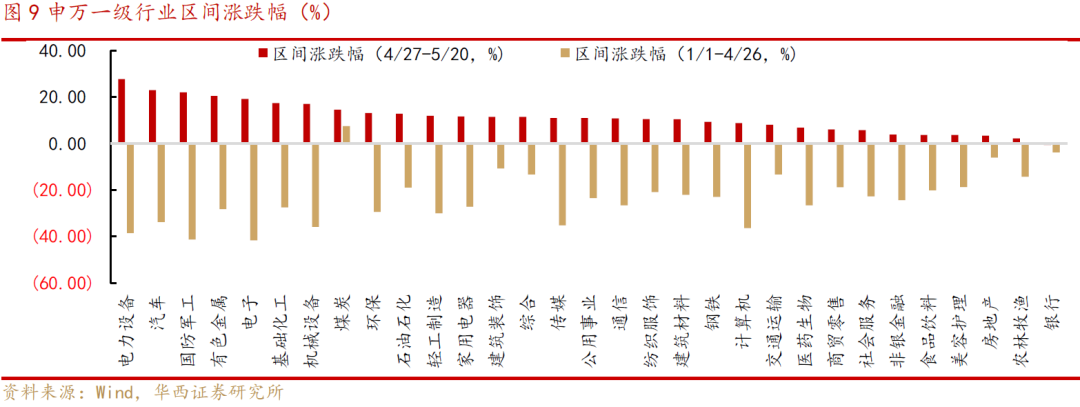

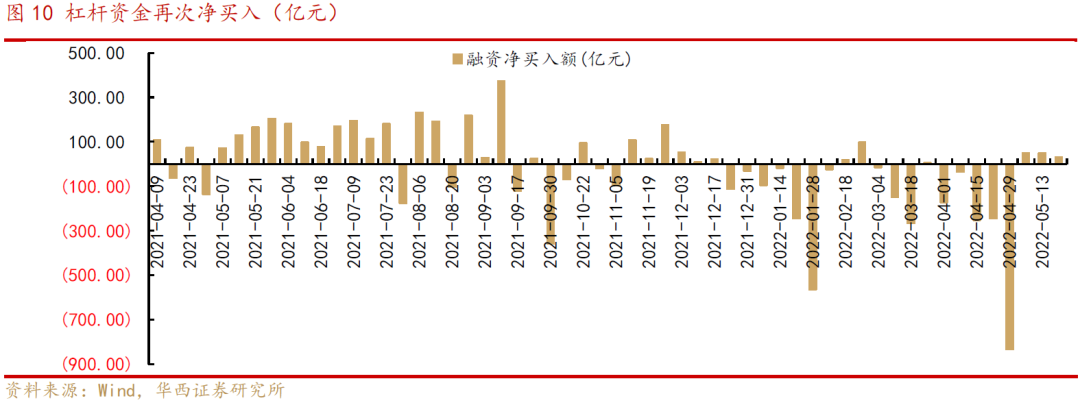

三、A股市場風險偏好有所提升,但企業盈利改善仍需時間。4月底以來,隨著上海復工復產推進,市場情緒也得到明顯提振。4月27日至5月20日,電力設備、汽車、國防軍工、有色金屬反彈幅度已超過20%,而銀行、房地產等穩增長相關行業漲幅落后。5月至今杠桿資金已連續三周凈買入,融資余額小幅回升,表明市場風險偏好正持續修復。5月以來市場日成交額多數時間在8000億元附近波動,且新基金發行仍處于低位,表明市場仍以存量博弈為主。市場趨勢性反轉需驗證基本面數據的改善和企業盈利重回上行,當前A股企業業績增速尚未見底,盈利能力改善仍需要時間。

四、投資策略:“U”型行情,避免過度樂觀與過度悲觀。在海外市場大幅波動的背景下,近兩周A股走出獨立行情,主要是上海復工復產和穩增長政策預期下市場風險偏好得到提振。就當前行情來講,在資金存量博弈的格局下,反彈不可一蹴而就。目前從反彈到反轉的條件還不具備,在積極參與本輪反彈行情的同時,需避免過度樂觀與過度悲觀,上證指數在3000-3200點,均屬于在“U”型反彈行情內的合理波動。中長期視角看,A股處在夯實底部區間,中樞逐步上移的階段。具體到行業配置上,關注兩條投資主線:

一是穩增長相關,如“房地產、建筑、建材”等;

二是疫后修復相關,如“食品飲料、汽車”等。

■風險提示:疫情反復;宏觀經濟波動超預期;政策力度不及預期;海外黑天鵝事件等。

目 / 錄

01海外市場:美國市場交易“經濟衰退”,美股和美債利率下行

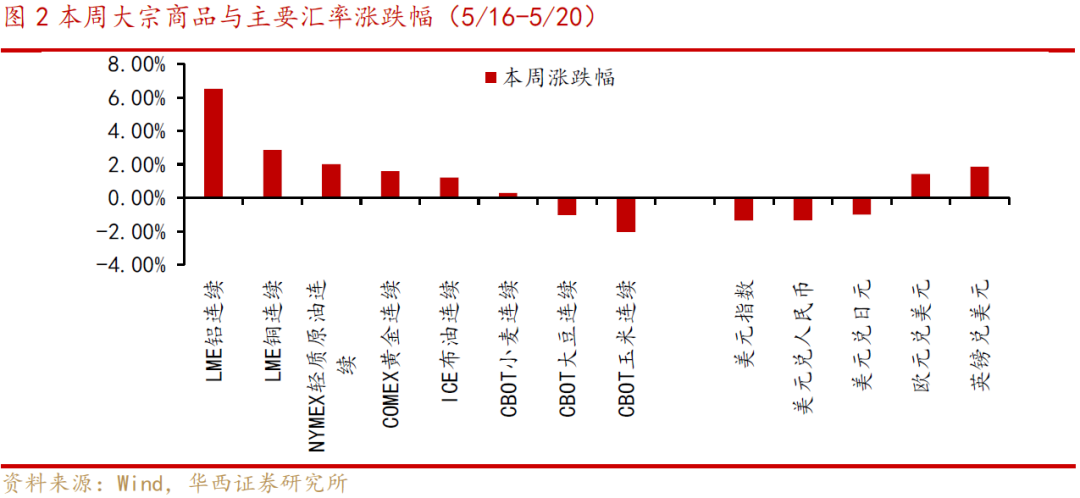

本周美國三大股指下跌,A股繼續走獨立行情。具體看,本周深證成指、創業板指、上證指數分別上漲2.64%、2.51%、2.02%,恒生指數上漲4.11%;美國三大股指繼續調整,納斯達克指數、標普500、道瓊斯工業指數分別下跌3.82%、3.05%、2.91%;歐洲股指小幅調整,法國CAC40、德國DAX、英國富時100指數分別下跌1.22%、0.38%、0.33%。商品方面,4月以來基本金屬價格持續走跌,倫鋁、倫銅期貨價格漲跌幅分別為-14.94%、-9.2%,而油價和糧食價格維持高位震蕩;外匯方面,近期美元指數下跌帶動人民幣匯率走強。

4月以來,市場對美國經濟衰退擔憂加劇,道瓊斯工業指數已連續八周下跌,標普500和納斯達克指數連續七周下跌,期間納斯達克指數有4個交易日跌幅超4%,標普500有1個交易日跌幅超4%。避險情緒下美債價格上行,美債收益率5月6日階段性見頂后呈現回落,5月20日十年期美債已降至2.8%以下。鮑威爾明確提出在未來兩次貨幣政策例會上各加息50個基點,同時認為實現經濟軟著陸仍具有挑戰性。本周花旗美國經濟意外指數轉負,表明實際經濟情況低于人們的普遍預期,而美國零售巨頭企業財報盈利大幅下滑也印證了市場擔憂。標普將2022年美國經濟增速下調80個基點至2.4%,下調理由包括能源和大宗商品價格上漲、俄烏沖突時間長于預期、貨幣政策正常化加速等。

由于通貨膨脹壓力居高不下,美國各界呼吁減免對華加征關稅。當地時間5月18日,美國財政部長耶倫表示,主張取消部分對華懲罰性關稅,特朗普時代對中國征收的一些關稅正在損害美國消費者和企業的利益,這些關稅現在也沒有什么“戰略意義”;拜登稱正在“討論”取消對中國的貿易關稅,但尚未做出決定;美國總統國家安全事務副助理達利普·辛格也曾表示,美國對華加征的部分關稅“缺乏戰略目的”。若減免加征關稅落地,疊加4月以來的人民幣匯率貶值,將有利于增厚國內出口企業利潤。

02國內疫情沖擊最大的階段正逐步過去,穩增長進一步加碼

與海外經濟和政策走向不同,國內處于“經濟筑底+政策寬松”的環境。一方面,本土疫情正逐步改善,復工復產、復商復市有序推進,疫情沖擊減弱;另一方面,4月經濟數據落地后,穩增長相關政策頻出,下半年國內經濟有望逐步好轉。

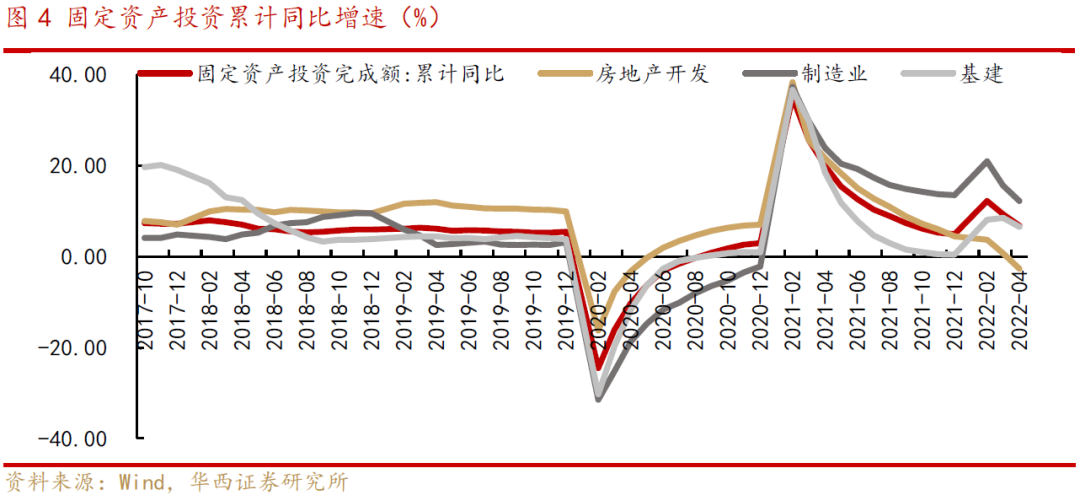

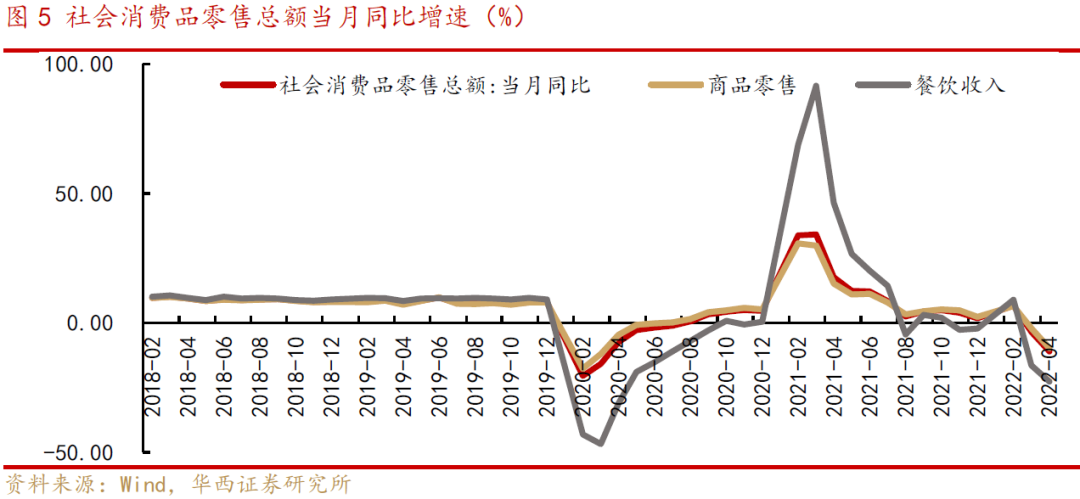

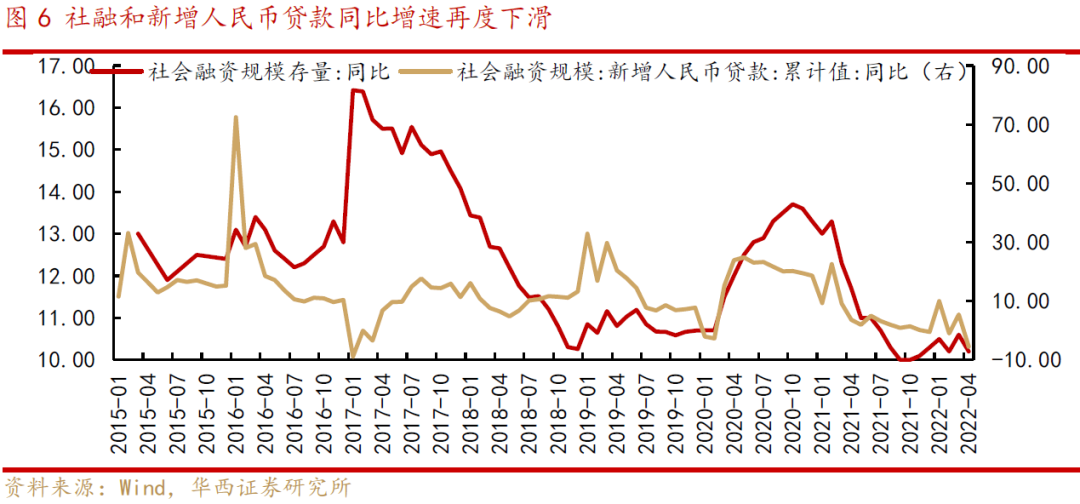

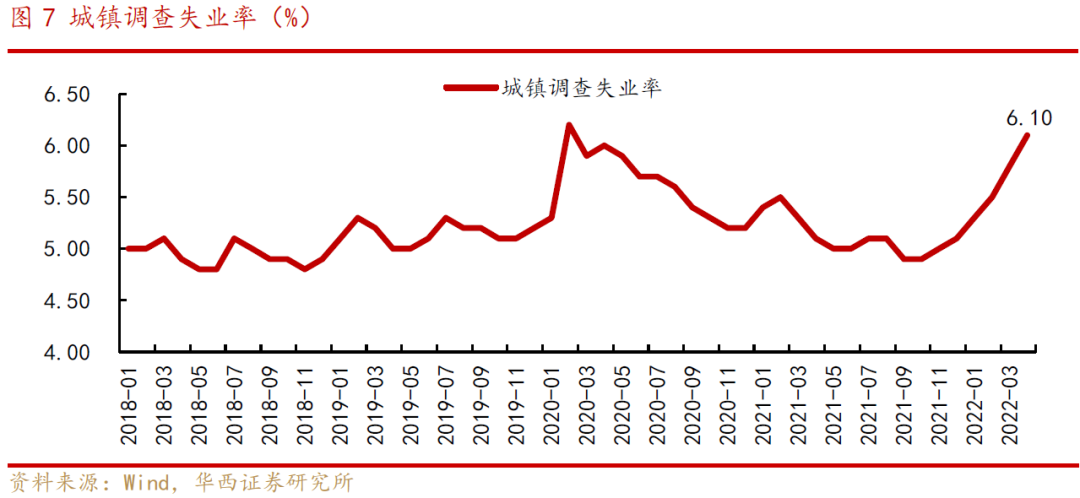

國內經濟受疫情沖擊,4月經濟和金融數據如市場預期明顯走弱。1)投資端,房地產市場承壓,新開工面積累計同比增速降幅明顯擴大,房地產開發投資增速大幅下滑;制造業和基建投資增速均呈現回落,疫情影響到部分地區物流運輸和項目正常施工,制約基建整體實物工作量落地,4月建筑業PMI環比3月下降5.4個百分點;2)疫情對消費端的沖擊繼續顯現,4月社會消費品零售總額同比下降11.1%,餐飲收入同比下降22.7%;3)4月社融和新增人民幣貸款同比增速再度下滑,居民購房及消費受阻,企業經營融資需求明顯下降,新增居民中長期貸款再一次出現負增;4)就業和居民收入受疫情影響均呈現壓力。4月全國城鎮調查失業率6.1%,高于政府工作報告目標;央行的城鎮儲戶問卷調查顯示,截至今年一季度,居民儲蓄意愿大幅上升,而消費和投資意愿均下滑。由于疫情影響集中在4-5月,二季度居民的消費信心仍會處于偏弱的狀態。

穩增長政策進一步加碼。5月18日,國務院總理李克強在穩增長穩市場主體保就業座談會提出,“4月份部分經濟指標明顯轉弱,經濟下行壓力進一步加大……已出臺政策要盡快落到位,中央經濟工作會議和政府工作報告確定的政策上半年基本實施完畢;各地各部門要增強緊迫感,看得準的新舉措能用盡用,5月份能出盡出,確保上半年和全年經濟運行在合理區間,努力使經濟較快回歸正常軌道。”與此同時,穩增長政策持續落地,房地產政策因城施策邊際寬松。5月15日,中國人民銀行、銀保監會發布通知,首套住房商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率減20個基點;5月20日,5年期LPR下調15個基點,意味著首套房貸利率下限可降至4.25%。從各地執行層面來看,近期天津、濟南、無錫等城市部分銀行已將首套房貸利率降至最低4.4%。

目前國內經濟沖擊最大的階段正逐步過去,居民中長期貸款和消費信心還有待修復。在經濟基本面明確企穩回升前,政策層面仍會加大呵護力度,結構性和總量性貨幣政策工具繼續加碼發力,努力使經濟回歸正常軌道。

03A股市場風險偏好有所提升,但企業盈利改善仍需時間

4月底以來,隨著上海復工復產推進,市場情緒也得到明顯提振,A股市場走出一輪反彈行情,且前期跌幅較大的成長板塊跑贏大盤。4月27日至5月20日,電力設備、汽車、國防軍工、有色金屬反彈幅度已超過20%,而銀行、房地產等穩增長相關行業漲幅落后。5月至今杠桿資金已連續三周凈買入,融資余額小幅回升,表明市場風險偏好正持續修復。

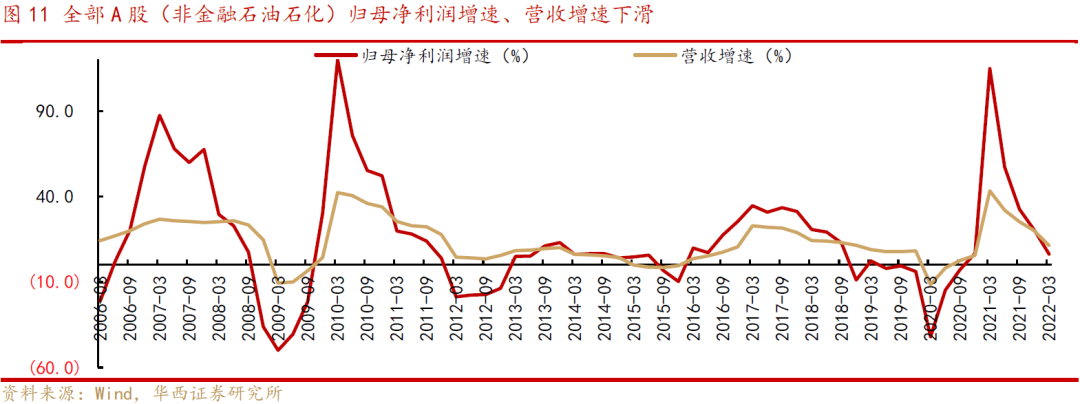

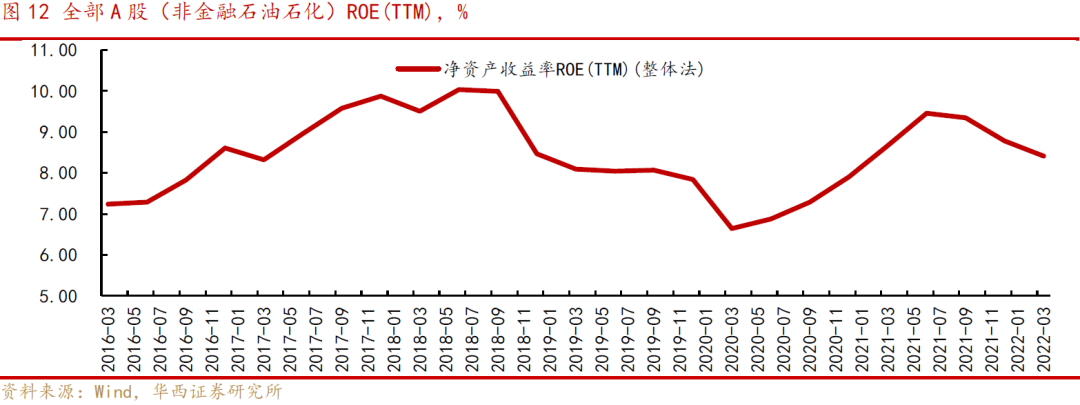

從成交額來看,5月以來全部A股日成交額多數時間在8000億元附近波動,且新基金發行仍處于低位,市場仍以存量博弈為主。市場趨勢性反轉需驗證基本面數據的改善和企業盈利重回上行。當前A股企業業績增速尚未見底,盈利能力改善仍需要時間。從盈利能力來看,2022年一季報,全部A股(非金融石油石化)ROE(TTM)(整體法)為8.4%,自2021年中起持續下行;從成長能力來看,2022年一季報,全部A股(非金融石油石化)營收增速為11.2%,歸母凈利潤增速降至個位數。二季度受國內疫情影響企業盈利繼續承壓,預計A股企業盈利在2022年中至2022年三季度仍處于筑底期。

04投資策略:“U”型行情,避免過度樂觀與過度悲觀

在海外市場大幅波動的背景下,近兩周A股走出獨立行情,主要是上海復工復產和穩增長政策預期下市場風險偏好得到提振。就當前行情來講,在資金存量博弈的格局下,反彈不可一蹴而就。目前從反彈到反轉的條件還不具備,在積極參與本輪反彈行情的同時,需避免過度樂觀與過度悲觀,上證指數在3000-3200點,均屬于在“U”型反彈行情內的合理波動。中長期視角看,A股處在夯實底部區間,中樞逐步上移的階段。具體到行業配置上,關注兩條投資主線:一是穩增長相關,如“房地產、建筑、建材”等;二是疫后修復相關,如“食品飲料、汽車”等。

05風險提示

疫情反復;宏觀經濟波動超預期;政策力度不及預期;海外黑天鵝事件等。

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)