任澤平

近期市場對本輪經濟周期前景產生了較大的分歧、爭論乃至對立,大致分為重回衰退論、經濟L型和周期復蘇論。我們在2015年在市場上最早提出“經濟L型”判斷,在2016-2017年被實際經濟走勢所驗證。綜合觀察國內外經濟形勢最新進展,我們發現:美國經濟周期正從復蘇走向過熱,中國經濟周期正從衰退走向復蘇,或者更準確地說,正從過去長達6年的衰退走向經濟L型下的小周期復蘇,中美不同軌,既帶來了機遇也帶來了挑戰。

從2016年下半年以來,重回衰退論的觀點不絕于耳,但是中國經濟周期運行持續超預期,面對新的形勢,必須有新的解釋框架(《新常態 新周期 新牛市——2017年宏觀經濟展望》)。重回衰退論大致的邏輯是:庫存周期接近尾聲,從2016年初啟動的主動補庫存正在進入被動補庫存;宏觀調控開始收緊,2016年以來的經濟觸底回升主要是政策刺激地產汽車,現在地產調控,汽車購置稅減免政策調整;PPI高點將過去,主要是補庫周期進入尾聲和房地產投資需求回落,等等。我們認為,重回衰退論存在的主要問題是對新生因素的“選擇性”忽視以及對增速換擋期新常態下宏觀框架的認識局限。

1、各種證據表明,2016年8月份(而不是特朗普逆襲的11月9日)以來,美國經濟周期正從復蘇走向過熱。從2016年8月到2017年2月,美國ISM制造業PMI指數從49.4大幅回升至57.7,非制造業PMI指數從51.4回升到57.6,消費者信心指數從89.8回升到96.3,失業率從4.9%降到4.8%。美國通脹PCE從1.0%大幅回升至1.9%,接近2%的通脹目標,其中能源價格漲幅遠超過食品價格。受美國經濟和通脹加速影響,3月份美聯儲加息概率從20%大幅上調到近期的90%多,耶倫表態3月份加息可能是恰當的。推動美國經濟周期從復蘇走向過熱的主要因素有:補庫周期,周期加速器,以及特朗普基建減稅刺激預期等。

2、受美歐經濟加速帶動,中國出口顯著回升。2016年下半年以來世界經濟在改善,歐美的PMI指數都在創新高,補庫存和特朗普景氣,中國出口持續回升,從2016年的負增長回升到2017年1月出口增長7.9%,大幅超市場預期,我們剔除季節因素也是非常亮眼。2月PMI新出口訂單回升至50.8,比上月加快0.5個百分點。除了外需的改善之外,2015-2016年人民幣貶值了14%。

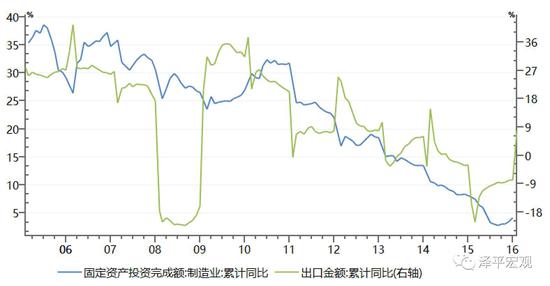

3、受出口回升和企業補設備帶動,中國制造業投資顯著回升。作為大國開放型經濟體,中國制造業投資跟出口的相關性很強。受出口回升帶動,2016年下半年以來,中國制造業投資開始回升,當月同比增速從2016年6月的-0.4%回升到12月的9.5%。同時,我們2009、2010年進行了大規模的產能擴張,2010年以后產能過剩導致長期通縮和經濟持續衰退,所以企業在不斷推遲設備更換周期,在工程機械等很多領域大家都看到。所以在2016年企業業績好轉以后,我們過去很多企業缺的課在2016年底開始補課,制造業投資和企業的設備投資開始回升。

4、受一二線熱點城市的外溢和擠出效應,大都市圈周邊的三四線城市庫存去化充分。在一二線熱點城市高房價和購房門檻提高之后,大量購房需求向周邊外溢和擠出,而且當前房地產政策“因城施策”,三四線城市繼續享受鼓勵去庫存的政策紅利。大都市圈周邊的三四線城市銷售火爆,庫存去化充分,這將拉動土地購置和房地產開發投資產。2016年底市場對2017年房地產投資預測普遍悲觀,大部分預測均為負增長,我們在《為什么我們對2017年房地產投資預測不悲觀?》報告中預測2%-3%,主要邏輯是2017-2018年開發商有補庫需求。

5、地方政府換屆后的新一輪投資沖動。2016年下半年以來,大多數地方政府已經換屆完成。歷史上,每五年一次地方換屆完都有一輪投資沖動,新官上任三把火做業績。2016年底-2017年初,信貸社融超預期,相當一部分信貸投向地方融資平臺和PPP基建項目。

6、供給出清超預期,產能短期難以恢復,新5%比舊8%好。重回衰退論過于強調了需求邏輯,而忽視了供給約束。2010年以來,中國經濟持續下行了六年,市場在持續去產能去庫存出清,很多傳統行業的投資都是零增長、負增長,很多中小企業退出,行業集中度提高,2016年以來進入到了一個剩者為王、贏者通吃的時代。很多人不看好周期的原因,是認為這些周期品的價格漲上去馬上產能就放出來,價格不就砸下來了嗎?這就是沒有看到這個時代的特點,產能短期是放不出來的,從政策的層面,2017年去產能加碼擴圍、環保壓力、銀行限貸,中小企業根本很難復產。從市場因素,過去這些年,中小企業退出以后,它的資產負債表嚴重被破壞,復產是非常難的,這些傳統行業的龍頭處在非常有利的位置上,它的業績改善持續時間是超預期,新5%比舊8%好。

8、A股結構性牛市,將周期進行到底。美國經濟周期正從復蘇走向過熱,中國經濟周期正從過去長達6年的衰退走向經濟L型下的小周期復蘇。考慮到1季度信貸、新訂單等先行指標超預期,經濟小周期復蘇將至少持續到2季度,更為重要的是供給出清企業業績持續改善“新5%比舊8%好”,因此大類資產從房市債市向股市輪動。作為這輪行情最早最堅定的推薦者(參見:《曙光乍現——2017年的幾個關鍵問題》2017.1.1,《為什么我們對經濟和股市偏樂觀?》《中游崛起》《行業輪動 王者歸來》《新常態 新周期 新牛市》),我們維持中期A股結構性牛市判斷。與2014-2015年主要是分母估值驅動不同,2016-2017年主要是分子業績驅動,圍繞中游崛起、低估值真成長和改革三大主線展開。由于主要是分子業績驅動,當前市場的主攻方向在周期股價值股,并不存在風格切換到風險偏好驅動,低估值真成長是價值投資思維的擴散。雖然短期受到美聯儲加息預期、沖關阻力點位等擾動,但中期經濟基本面改善持續的時間和力度超預期。債市最困難的時期已經過去,機會仍需要等待。

潛在的風險是:美聯儲超預期加息引發中美利差收窄、人民幣貶值和資本流出壓力,以及國內加息預期升溫;下半年通脹壓力,外部輸入性壓力,以及PPI向CPI傳導;局部區域房價按不住,引發新一輪更嚴厲的調控。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:趙文偉 SF182