|

|

股市動態分析:地產股還有沒有戲(3)http://www.sina.com.cn 2008年01月21日 17:00 股市動態分析

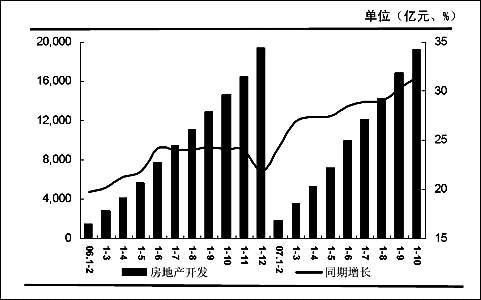

圖2:全國房地產開發投資額及增速 數據來源:國家統計局

圖3:近10年國房景氣指數 數據來源:Wind資訊 隨著土地市場的進一步規范,獲得土地的門檻上升,房地產金融進一步收緊,導致行業內多數公司面臨資金壓力,聯合做大做強成為行業普遍需要。 隨著宏觀調控的深入,包括信貸、土地等政策提高了行業進入門檻、也提高了企業運作項目的成本,為傳統優勢企業進一步做大做強提供了條件,然而,由于房地產開發的地域性,區域具備開發實力的企業在當地的資源優勢也不可小視。天相投顧房地產行業分析師楊興風、牛繼中認為,就目前來看,行業競爭加劇主要體現在對小型開發商的并購及整合上、未來資源將向傳統開發優勢企業和區域資源優勢企業集中,行業集中度將進一步提高。 在房地產行業的洗牌過程中,實力較弱的中小型開發企業將逐漸被淘汰,有實力的房地產公司在激烈的市場競爭中逐步站穩腳跟,優勝劣汰、強者恒強的行業整合現象在未來將更為突出。 天相投顧指出,考慮到現有房地產公司普遍面臨的土地合理儲備和項目開發規模之間的資源配置矛盾,資本及項目運作能力將成為房地產開發企業發展的重要保障。而大型開發商往往在這兩面具備無法比擬的優勢,特別是資本運作能力,銀行為了控制信貸風險,更傾向于為大開發商提供貸款服務,對提高房地產行業的集中度也起到了間接推動作用。 重點品種:行業龍頭、區域龍頭加特色模式 正是基于前面對房地產行業的判斷,我們認為,2008年地產股仍然會有比較大的投資機會。這種機會更多的來自三種類型的公司,即受益于行業洗牌的龍頭品種;受宏觀調控影響不大的二、三線地區的龍頭;以及擁有獨特經營模式的特色公司。 具體來說,在政府對房地產行業持續宏觀調控下,相比較而言,龍頭公司將會受益于行業整合。我們認為,從行業長期發展角度來看,“強者恒強”將是房地產行業發展的趨勢;從上市公司估值角度來看,龍頭公司的估值水平將得到提升。同時,一些二線地產公司經營穩定,獲取資源的能力較強,受宏觀調控影響較小,可預見的幾年內業績增長強勁。此外,一些擁有獨特經營模式的房地產企業也值得重點關注。 萬科A(000002): 公司為住宅物業開發與銷售的龍頭,現已形成 “3+X”的布局,項目遍及全國30 多個城市,抵御區域范圍內波動風險的能力很強;公司土地儲備豐厚,戰略得當。目前,公司權益規劃建筑面積合計約為1818萬平方米,可以滿足未來2-3 年的開發需求。戰略上,管理層重視企業的成長質量和財務穩健性。壓縮開發周期,加速資金周轉,提高凈資產收益率,實現穩健而非盲目的擴張;銷售業績良好,為持續高增長奠定基礎。今年1 至10 月公司累計銷售面積達496.3 萬平方米,銷售金額合計419.6 億元。截止三季報預收款項已達到288 億元,同比增長179%,為未來業績持續高增長奠定了基礎;此外,房地產行業的宏觀調控將促使行業進一步整合,而公司作為住宅開發的龍頭,也勢必會加大行業內并購整合的力度,加速自身的發展。 華發股份(600325):(新蘭德30指數樣本股) 公司資產結構清晰且專注于住宅開發;大股東華發集團在當地實力雄厚,具有明顯優勢;公司在珠海、中山市擁有充足的土地儲備,現已拓展到重慶。目前,在建及未建的權益建筑面積約300 余萬平方米,且大部分土地取得成本極低,使公司可在較長時段內享有高于同類企業利潤率的碩果。公司在珠海區域市場處于絕對領先地位;雖然珠海城市規模偏小,但正面臨著交通環境的重大改善,港珠澳大橋的建設,以及廣珠輕軌、江珠高速和粵西沿海高速的陸續開工與建成、特別是橫琴島開發將極大地提升珠海整個城市的資源價值,進一步提升珠海房地產市場的潛力,公司作為珠海房地產行業的龍頭企業,將從當地房地產市場的發展中獲得巨大收益。 蘇寧環球(000718):(新蘭德30指數樣本股) 公司的主要發展戰略是在長三角和環渤海區域的二三線 城市具有發展潛力的城市做大盤開發,依賴大盤開發的規模優勢不斷提高企業的擴張能力和獲利能力。公司提出了在五年內實現年開發建筑面積達到 250-300萬平方米,年銷售收入達到120-150億元,成為國內具有領先地位的綜合性大型地產 運營商的發展目標。公司目前的土地儲備充足,將通過土地增值和房價上升獲得業績增長的雙保險,未來業績增長速度有望超過房地產公司的平均水平。 榮盛發展(002146): 公司主要擴展業務的地區在京津冀和長三角兩個區域。前者城市化進程進入到中小城市快速擴張為大城市階段,后者則是我國經濟最有活力的區域。公司主要項目位于中等城市,包括河北廊坊、滄州,安徽蚌埠,江蘇南京六合等。這些城市的經濟多處于快速穩步上升階段,房地產開發尚處于相對初級發展階段,同時這些城市人口總量具有穩定增長趨勢,房地產價格持續上漲的可能性比較大。且上述這些中小城市的房價并非政府宏觀調控的重點區域,住房需求仍以自主性需求為主。同時,在中小城市這個細分市場,公司暫時不會和萬科等巨頭產生正面競爭,公司與其競爭對手相比有資金,品牌,管理等優勢,銷售利潤率高于競爭對手,未來有望獲得更大的市場份額。 華僑城A(000069):(新蘭德30指數樣本股) 華僑城模式具有突出特點,這也是華僑城競爭力所在,目前已衍生出歡樂谷模式、三洲田模式、歡樂海岸模式等。公司基于旅游品牌優勢的旅游地產模式具有很強的可復制性,并且難以被競爭對手模仿。在旅游業從觀光型向休閑度假型升級的大背景下,公司的旅游地產模式具有廣闊的發展空間。加之華僑城集團擬向公司轉讓其持有的深圳華僑城房地產、深圳華僑城酒店集團和香港華僑城等相關公司的全部股權,實現華僑城集團公司主營業務整體上市。這意味著集團公司資產注入取得突破性進展,將有助于進一步強化“旅游+房地產”的經營模式,提升公司核心競爭力。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【 新浪財經吧 】

|

|||||||||||||