ę╦╚A─ŠśIŻ║ĮY├╦├└śĘśĘ ┤“įņO2OĀIõNą┬─Ż╩Į

ĪĪĪĪą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌蹊┐ł¾ĖµÖ┌─┐Ż¼āH×ķĘų╬÷╚╦╩┐ī”ę╗ų╗╣╔Ų▒Ą─éĆ╚╦ė^³c║═┐┤Ę©Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼ę╗ŪąėąĻPįō╣╔Ą─ėąą¦ą┼ŽóŻ¼ęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩Ż¼Š┤šł═Č┘Yš▀ūóęŌ’LļUĪŻ

ĪĪĪĪć°╠®Š²░▓ ─┬ĘĮų█

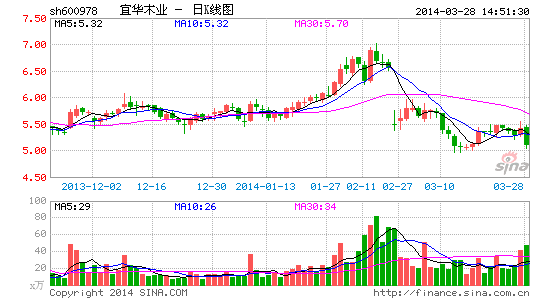

ĪĪĪĪ┼c├└śĘśĘæ┬įĮY├╦Ż¼īŹ¼FŠĆ╔ŽŠĆŽ┬╗źäėĀIõNą┬─Ż╩ĮŻ¼ŠS│ųĪ░į÷│ųĪ▒ĪŻ╣½╦Š╣½Ėµ┼cć°ā╚╝ęŠ▀┤╣ų▒ļŖ╔╠ŲĮ┼_├└śĘśĘ║×╩æ┬į║Žū„┐“╝▄ģfūhŻ¼╣½╦ŠīóĮĶų·├└śĘśĘŲĮ┼_┤“įņļŖ╔╠ą┬Ū■Ą└Ż¼Å─Č°īó╣½╦ŠŠĆŽ┬▒ŖČÓ╝ęŠ▀¾w“×^╝░╝ė├╦ķTĄĻ┼cŠĆ╔ŽŲĮ┼_(░³└©╬óą┼ŲĮ┼_)┬ō═©Ż¼īŹ¼FļpĘĮĄ─Ū■Ą└╗ź═©ęį╝░ŽÓ╗źę²┴„Ż¼═¼Ģr║Žū„ķ_š╣ĀIõN╗ŅäėĪó└¹ė├ļpĘĮĖ„ūįĄ─ā×ä▌▀_│╔ļp┌AĪŻ╬ęéāšJ×ķ╣½╦Š─┐Ū░š²╠Äį┌ŲĘ┼Ų┼cŪ■Ą└░lš╣Į©įOĄ─ĻPµIĢrŲ┌Ż¼Č°┤╦┤╬║Žū„īóų·╣½╦Šķ_═žļŖ╔╠ą┬Ū■Ą└Ż¼┤“įņ│÷Ī░īŹ¾wĄĻ+ŠWĮj┘uł÷Īó¼Fł÷¾w“×+ŠWĮjš╣╩ŠĪ▒Ą─O2OĀIõNą┬─Ż╩ĮŻ¼ī”╣½╦ŠĄ─ŲĘ┼Ųą¹é„ęį╝░š¹¾w░lš╣æ┬įŠ▀ėąĘeśOė░ĒæĪŻ╬ęéāŠS│ų╣½╦Š2013/2014─Ļā¶└¹ØÖŅA£y×ķ4.21ā|/5.52ā|į¬Ż¼╩▄┼õ╣╔ė░Ēæ░┤ūŅą┬╣╔▒Šöé▒Ī║¾EPSĮĄ×ķ0.28į¬/0.37į¬Ż╗╬ęéā┐┤║├╣½╦Š▐Dą═×ķć°ā╚╚½«aśIµ£ŲĘ┼Ų╝ęŠ▀╔╠Ą─ÅVķ¤Ū░Š░Ż¼╬┤üĒ╚²─ĻśI┐āÅ═║Žį÷╦┘ėą═¹▀_25%ęį╔ŽŻ¼╔Žš{─┐ś╦ārų┴7.5į¬Ż¼ī”æ¬2014─ĻśI┐ā╝s20▒ČPEŻ¼ŠS│ųĪ░į÷│ųĪ▒įu╝ēĪŻ

╚½«aśIµ£ŲĘ┼Ų╝ęŠ▀ųŲįņ╔╠ų▓Į│╔ą═ĪŻūį2013─ĻĄū╣½╦Š═Ļ│╔╝ė┼Ņ┴ųĄž╩š┘Å╩ų└m║¾Ż¼╣½╦Šī”╔Žė╬┴ų─Š┘Yį┤Ą─šŲ┐ž┴”▀Mę╗▓Į╝ėÅŖŻ¼×ķ╣½╦Šė╔é„ĮyųŲįņ╔╠Ž“╚½«aśIµ£ŲĘ┼Ų╝ęŠ▀╔╠▐Dą═╠ß╣®┴╦ÅŖėą┴”Ą─╔Žė╬┘Yį┤▒ŻšŽĪŻ╬┤üĒŻ¼╣½╦ŠīóęįŲĘ┼ŲĮ©įOęį╝░öU┤¾ć°ā╚ęÄ─Ż×ķæ┬į░lš╣ųž³cŻ║╝ė╦┘į┌ć°ā╚╩ął÷Ą─▓╝Šų▓ĮĘźŻ¼└¹ė├ęčĮøį┌╚½ć°Į©┴óĄ─╝ęŠ▀¾w“×^▌Ś╔õųž³cģ^ė“Ż¼╝ė┐ņ╝ė├╦╔╠ķTĄĻöUÅł╦┘Č╚Ż¼ĮĶų·ęŲäė╗ź┬ō┤“═©╗ź┬ōŠWĪó╬óą┼╝░īŹ¾wķTĄĻŪ■Ą└Ż¼īŹ¼FĖ³┤¾ĘČć·Ą─┐═æ¶ĀIõN║═O2O▀\ĀIŻ¼┴”ĀÄ┤“Ēæūįų„ŲĘ┼Ųų¬├¹Č╚ĪŻ╬ęéāšJ×ķ╣½╦Š│╔ķL×ķć°ā╚╚½«aśIµ£ŲĘ┼Ų╝ęŠ▀ųŲįņ╔╠Ą─śŗŽļš²ųØu│╔ą═Ż¼┐┤║├Ųõ│╔ķLŪ░Š░ĪŻ

’LļU╠ß╩ŠĪŻūóęŌ├└ć°╝░ć°ā╚Ąž«aŠ░ÜŌČ╚Ž┬╗¼Ą╚’LļUĪŻ

▀M╚ļĪŠę╦╚A─ŠśI░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ┤¾ūį╚╗Ą─┬Ģ궯║ŁhŠ│궜Ę

- ö[├ōåĪ░═ėóšZŻ║┬Āšf¤oæn

- │╔Š═ŲĘ┘|ų«┬├Ż║┐┌▒«┬├ąą

- į┘ęŖüG╚²┬õ╦─Ż║TickTick

- ŪÕą┬ų╬ė·ŽĄŻ║ČUęŌ╗©ł@

- üy¤§╩Ū═§Ą└Ż║░Ą║┌╩žūoš▀

- ╚½ą┬ęĢĮŪ╦■Ę└Ż║─®╚š│Ū▒ż

- ═µĄ─Š═╩Ūą─╠°Ż║┤uēKé„▌ö

- ▓╗┤“ņ╚Ą─┼«╔·ąŃł÷Ż║├└├╚

- ūC╝■┤“ėĪ└¹Ų„Ż║ūC╝■┼─ėĪ

- ŠÅĮŌęĢėXŲŻä┌Ż║ūoč█╚ß╣Ō

- ķ_╩╝╚╝¤²░╔Ż║╠ōöMĮĪ╔ĒĘ┐

- │õØM╠¶æąįŻ║┤®įĮĮńŽ▐

- ▀ģū▀▀ģÜóŻ║¤o▒MĄ─ė┬╩┐

- ┴ĒŅÉįĮę░┘É▄ćŻ║╣ų╬’┐©▄ć

- ąĪ┘\──╠ėŻ║Ę┼ķ_╬ęĄ─═§╣┌

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČŠ┼Č”╠ņŽ┬ĪĘą┬└╦ų┴ūČY░³

- ĪČ║³žé╚²ć°ĪĘķ_Ę┼£yįćČY░³

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ╩ź═§ĪĘ360ą┬└╦╠žÖÓČY░³

- ĪČą┬╩±ķTĪĘ│¼2ĖŻ└¹┤¾ČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ╠Ž╠ņé„šfĪĘą┬└╦¬Ü╝ęČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©