來源:市值觀察

過去幾年在A股買什么最能穩定賺錢?

答案可能出乎大多數人的預料:

煤炭。

01

連漲六年

2019年-2023年,煤炭板塊的年線已經連續五年收陽,今年依然有希望繼續沖擊第六根陽線,而像中國神華這樣的行業龍頭,已經是妥妥的六連漲。煤炭不是爆發力最強的,卻是最有耐力的,放眼整個A股,再也沒有哪個行業能有如此強的連續性和穩定性。

煤炭不僅股價漲,股息率也高。

根據方正證券的統計數據,近12個月煤炭板塊的股息率高達6.5%,全行業第一,而在2023年,A股平均股息率大約只有3%。

▲圖源:中金公司

▲圖源:中金公司以目前數據計算,煤炭板塊的股息率是整個資本市場的2倍以上,是國債收益率和銀行定存的3倍以上。

煤炭收益高,安全系數也高。

即便已經連漲六年,即便盈利已經出現回落,煤炭板塊的估值水平依然很低,PE(TTM)只有10倍左右,遠不及過去20年15倍以上的歷史平均市盈率水平,這比估值動不動就幾十甚至幾百倍的題材股安全的多。

▲圖源:中金公司

▲圖源:中金公司其他行業但凡基本面出現一點風吹草動股價就會大跌,而煤炭哪怕利潤大幅下行也無法影響股價。

事實上,煤價中樞自2023年就開始逐步下移,并帶動煤企盈利普遍下滑,但煤炭板塊在資本市場依然非常強勢。

比如從2023年11月至今年3月,煤炭板塊累計上漲29%,跑贏滬深300指數30pct,而這一期間動力煤價格下跌了32元/噸。

今年前三季度,煤炭開采與洗選行業的營業利潤同比下滑21%至4737億元,上市公司層面的歸母凈利潤同比下滑22%至1170億元。盡管如此,同期頭部煤炭企業的股價依然在不斷被抬升。

過去兩個多月,隨著煤價格快速下殺,煤炭股也出現了走下坡路的跡象,但如果放在更長的時間刻度上來看,煤炭或許不再有之前那么大的價值空間,卻也沒到徹底說再見的時候。

02

看點依舊

煤炭基本已經觸底,這是供需兩方面共同決定的。

需求方面,盡管火電占比在下降(從2021年的71%降至目前67%),但由于全社會用電量持續攀升(今年1-10月全社會用電量同比增長7.6%),對火電的需求不降反增,2024年1-11月,火電發電量57442億千瓦時,同比增長2%。

往前看,盡管新能源擁有未來,但火電作為電力供應主力軍的地位短時間內不可撼動。而隨著人工智能、新能源車等新興產業逐步擴張,對電力的需求依然強勁。就拿人工智能來說,根據中金之前的測算,2025年國內數據中心耗電量將突破4000億千瓦時,較2022年的2700億千瓦時大幅提升。2025年,全口徑發電量預計同比增長6.5%左右,煤電則有3.5%左右的增長空間。

供給層面,新疆煤外運和進口煤增加是沖擊市場的最大兩個因素,而目前這兩大增量來源的空間已經不大了。

十四五以來,發改委和能源局核準的百萬噸以上煤礦中,新疆煤礦數量占比61%,產能占比40%。高價煤炭價格給新疆煤炭提供了充分的生產和外運條件,今年前10月,新疆煤生產規模同比增長21%,同期疆煤外運(鐵路)規模同比大幅增長50%左右。與此同時,進口煤炭規模也在不斷創歷史新高,今年前十個月進口數量已達到4.35億噸,同比增長13.5%,預計今年全年將超過5.0億噸。

需要明確的一點是,無論進口還是疆煤外運,都有額外的剛性成本。

華泰證券之前算過一筆賬,疆煤從準東和哈密外運到秦皇島港口的單噸成本價分別為738元和768元,疆煤炭熱值平均大約5000卡,換算到5500卡的標準產品后價格分別對應812和845元/噸,而目前北港5500卡動力煤價格已經擊穿800元/噸。

因此,疆煤外運至北港已不具備經濟性,這會反過來形成對煤價的支撐。

進口同樣如此,在內貿煤價格持續回落的同時,印尼/澳洲煤價回落明顯較慢,疊加人民幣貶值,進口利潤不斷被壓縮,中高卡煤甚至已出現明顯倒掛。2023年,澳大利亞煤FOB成本均值為124澳元/噸,對應國內華東(舟山)地區港口到岸完稅價格(>5700K)約821元/噸。

綜合所有這些信息來看,煤炭價格繼續下行的空間可能十分有限了。

自“雙碳”戰略提出以來,煤炭項目核準的產能規模急劇收縮,2020-2023年產能核準規模平均為4000萬噸/年左右,相比2008-2019年平均8000萬噸/年以上的水平已腰斬,這就從根本上決定了煤炭未來在短周期內不具備大幅放量的基礎。而一旦接下來周期企穩,以煤炭目前的盈利水平依然有投資吸引力,特別是像中國神華、中煤能源這些能獲得阿爾法收益的頭部央國企。

以中煤能源為例,公司的優勢是長協煤占比高(年度中長期合同按照不低于自有資源量的80%進行簽訂),煤價即便下行對公司盈利的影響也有限。按照港口長協指數定價公式,現貨價格對長協價格的影響權重為5%-14%,也就是現貨價格下降100元/噸,長協價僅下降5-14元/噸。

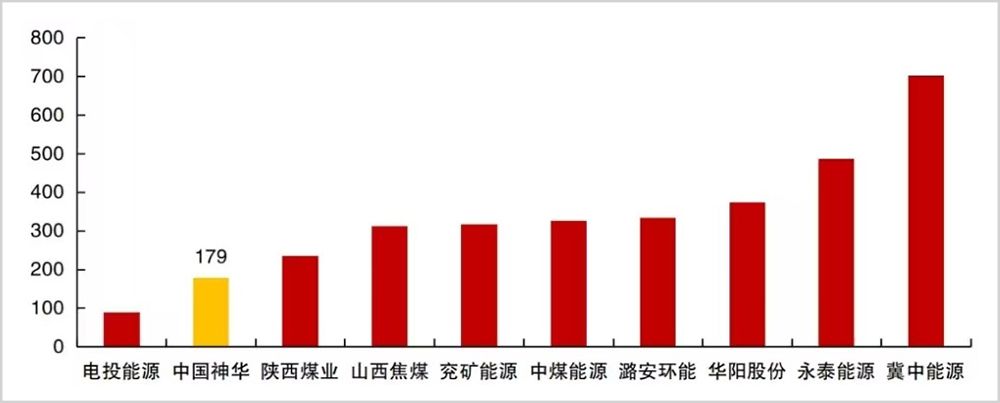

中國神華的優勢是成本低,公司煤礦中露天礦占比達到40%,資源稟賦極高,噸煤開采成本在大型煤炭公司中遙遙領先,2023年僅有179元/噸。在此基礎之上,中國神華的礦區又非常集中,公司于是通過煤運港一體化布局進一步將產業鏈利潤留存在公司體內。各個環節加起來,中國神華的綜合成本優勢在業內無與倫比。

▲圖源:華源證券

▲圖源:華源證券拋開基本面不談,煤炭眼前也還有兩大政策面利好。

第一是央國企市值管理。

近期國務院國資委印發《關于改進和加強中央企業控股上市公司市值管理工作的若干意見》,明確將市值管理納入中央企業負責人經營業績考核,強化正向激勵。

第二是回購增持。

前不久央行增持回購再貸款工具正式落地,首期額度3000億元,做得好可以再來3000億元、甚至第三個3000億元。按要求,金融機構給企業發放貸款的利率原則上不超過2.25%,以煤炭板塊6%以上的股息率,增持股票有接近4個點的套利空間,這無疑會激發大股東的增持動力。

過去中國經濟高速增長,資本市場更愿意給高成長性公司估值溢價,如今經濟轉向穩定增長,投資者自然更愿意為紅利資產買單,煤炭板塊的長虹就是這一新篇章的序曲。在資本過剩和宏觀經濟承壓的現實沒有扭轉之前,這一趨勢不會輕易改變。

責任編輯:王若云

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)