10月份的行情表明,之前本文作者關于當前人民幣匯率是雙向波動而非單邊升值的判斷被證實。

9月份,在海外美聯儲首次降息如期而至、國內一攬子超預期金融支持政策舉措出臺的背景下,人民幣匯率(如非特指,本文均指人民幣對美元匯率)延續了7月底以來的反彈行情。到9月底,境內中間價及境內外交易價都收復年內跌幅,且均升至7.0比1附近,境外人民幣交易價(CNH)還多次升破7.0。然而,進入10月份以來,人民幣未能延續反彈走勢。到10月底,境內中間價和即期匯率(指銀行間外匯市場下午四點半的交易價)分別收在7.1250和7.1160,較上月底分別下跌1.65%和1.41%,分別錄得2023年7月和8月以來最大跌幅;CNH收在7.1217,下跌1.62%,錄得2023年9月以來最大跌幅。筆者之前關于當前人民幣匯率是雙向波動而非單邊升值的判斷被證實。

有些企業可能低估了人民幣回撤的風險

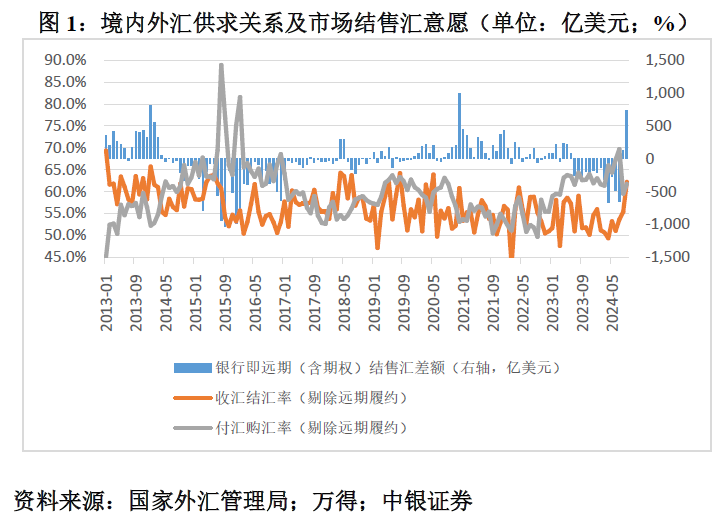

本輪人民幣反彈始于7月25日,但當月外匯供求失衡依然嚴重。7月份,反映境內主要外匯供求關系的銀行即遠期(含期權)結售匯(下稱“銀行結售匯”)累計逆差653億美元,環比增長36.5%,延續了2023年7月以來持續逆差的局面。同期,剔除遠期履約的收匯結匯率為53.7%,環比小幅上升2.5個百分點;付匯購匯率69.7%,環比小幅上升2.4個百分點(見圖1)。

7月份,市場結售匯意愿環比變動不大,或是因為人民幣反彈來得比較突然,時間也比較靠后。當月22日,中國人民銀行(下稱“央行”)下調7天逆回購利率及1年和5年期貸款市場報價利率(LPR),24日即期匯率還創下7.2760的年內新低。25日,央行下調1年期中期借貸便利(MLF)利率,本以為人民幣將進一步承壓,沒想到卻不跌反漲。不過,到月底反彈也僅有5個交易日。全月,中間價和即期匯率分別下跌0.11%、上漲0.55%,月均中間價和即期匯率分別環比下跌0.22%、0.10%。

顯然,企業對于人民幣升值都有點措手不及,難免將信將疑,僅試探性地調整了交易策略。部分持匯企業逢高結匯和部分用匯企業逢低購匯的操作,導致市場結售匯意愿同向變化,付匯購匯率仍高出收匯結匯率16.0個百分點,差值為2013年1月以來的第95.6百分位。同期,銀行結售匯依然呈現較大逆差,排名史上第六,為2022年本輪人民幣匯率調整以來次高,僅次于2024年4月的669億美元(見圖1)。

8月份,人民幣繼續反彈,境內外匯供求關系也進一步好轉。全月,中間價和即期匯率分別上漲0.31%、1.95%,月均中間價和即期匯率分別環比下跌0.04%、上漲1.54%。當月,銀行結售匯由逆差轉為順差132億美元,終結了連續13個月的逆差格局。同期,收匯結匯率為55.4%,環比小幅上升1.8個百分點;付匯購匯率59.6%,環比大幅回落10.1個百分點(見圖1)。

由上可見,8月份,境內人民幣交易價走得比較強,而中間價繼續弱勢整理,甚至當月13日還創下7.1479的年內新低。由于中間價持穩,持匯企業對于人民幣升值仍有些半信半疑,結匯意愿環比小幅增強;交易價走強,用匯企業更加相信人民幣反轉的故事,采取了持幣觀望的態度,購匯動機大幅減弱。這導致付匯購匯率僅高出收匯結匯率4.1個百分點,差值環比大幅收斂11.9個百分點,降至2023年3月以來新低,推動銀行結售匯差額逆轉(見圖1)。

9月份,在內外部利好共振的作用下,人民幣加速升值。全月,中間價和即期匯率分別上漲1.50%、1.03%,月均中間價和即期匯率分別環比上漲0.78%、1.05%。當月,銀行結售匯順差增至731億美元,排名史上第三(僅次于2020年12月的984億美元和2014年1月的803億美元)。同期,收匯結匯率為62.2%,環比大幅上升6.8個百分點;付匯購匯率61.8%,環比小幅上升2.2個百分點(見圖1)。

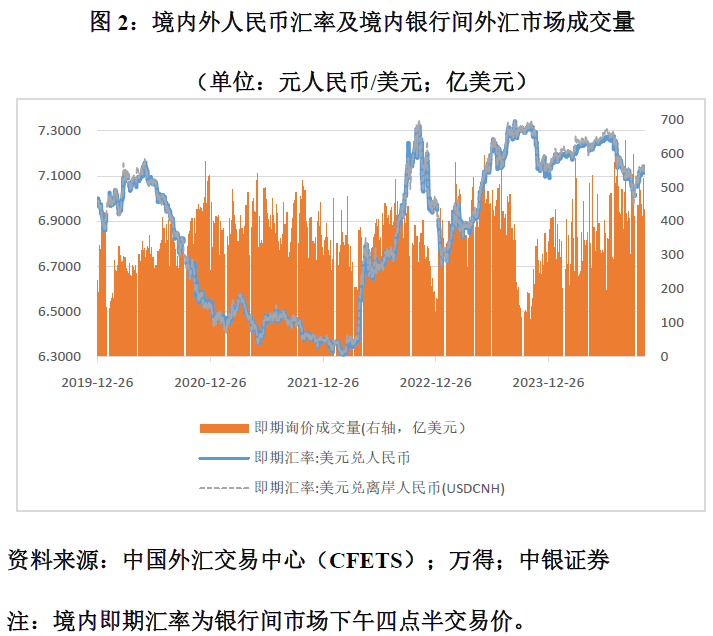

9月份中間價快速走強一定程度上加劇了持匯企業的升值恐慌,這些企業明顯加大了外匯拋售的力度。而用匯企業則在即期匯率連漲三個月后選擇了落袋為安,小幅增加了逢低購匯。尤其是9月25日以來,CNH多次升破7.0,而境內人民幣交易價(CNY)緊守在7.01上方,或強化了市場結售匯動機。9月25至9月30日,境內銀行間外匯市場日均即期詢價成交量為513億美元,較9月初至9月24日日均成交增長23.5%(見圖2)。這導致付匯購匯率2022年10月以來首次低于收匯結匯率,二者差值為-0.5個百分點,推動結售匯順差進一步擴大(見圖1)。

外圍因素是人民幣繼續反彈的主要拖累

9月底,筆者曾在一個論壇上明確提出,“不要妄言新周期,而要適應新常態”。由于內外部還有很多不確定性,人民幣匯率更多是從過去的單邊轉向了雙向波動。其中,從外部看,盡管9月份美聯儲啟動了首次降息,且是超常規的50個基點,但美聯儲主席鮑威爾也告訴大家不要將其視為新常態,未來美聯儲降息可能加快、放慢甚至暫停降息。

當時,筆者表示,這輪降息周期啟動后,美國經濟會有“軟著陸”“硬著陸”和“不著陸”三種情形。在“軟著陸”的情況下,美聯儲是漸進、間歇式降息,小幅地降息。在“不著陸”的情況下,美聯儲有可能暫停降息,甚至有可能像20世紀90年代中期格林斯潘一樣重啟加息。只有在“硬著陸”的情況下,美聯儲才可能大幅降息,當市場避險情緒消退后,美元才會趨勢性走弱。

現在來看,10月份以來發布的數據顯示,美國經濟正在轉向第二種情形,即“不著陸”的概率上升。

一方面,7月份失業率飆升引發的衰退擔憂進一步消退。8、9月份,美國職位空缺數與失業人數之比分別為1.10和1.09倍,繼續低于疫情前2019年月均1.19倍的水平。9、10月份,美國失業率分別為4.1%和4.1%,從7月份的高點4.3%回落。10月份,美國新增ADP就業23.3萬人,遠高于前9個月平均15.2萬人的水平(見圖3)。

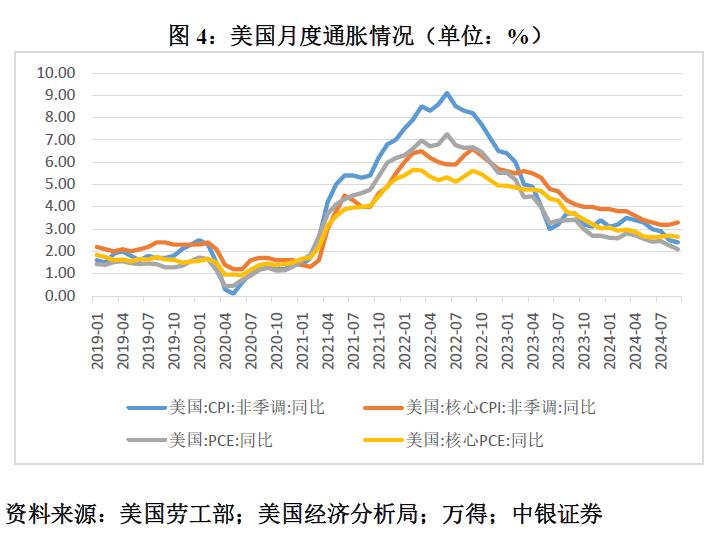

另一方面,美聯儲抱有較大信心的通脹回落趨勢受阻。9月份,美國個人消費支出物價指數(PCE)同比增長2.1%,持平預期,為2021年初以來最低;最受美聯儲青睞的核心PCE增長2.7%,持平前值,但超過預期值2.6%。同期,美國消費者物價指數(CPI)讀數全面超預期:CPI同比增長2.4%,低于前值2.5%,但高于預期值2.3%;核心CPI增長3.3%,高于前值和預期值3.2%(見圖4)。

2020年,受新冠疫情沖擊,美國實際國內生產總值(GDP)下降2.2%。2021年,受低基數影響,美國實際GDP增長6.1%,為1985年以來新高。此后,2022年增長2.5%,2023年增長2.9%,遠高于官方估算的潛在增速1.8%(美聯儲)~2.0%(美國國會預算辦公室,CBO)。2024年三季度,美國實際GDP環比折年率增長2.8%,略低于市場預期及前值2.8%。最近,國際貨幣基金組織(IMF)將2024年美國實際GDP增速預測值上調0.2個百分點至2.8%。果真如此,美國這哪里是通脹持續回落、失業小幅上升、經濟增速放緩的“軟著陸”,分明是“不著陸”。美國官方將其定調為“軟著陸”,或是出于官宣“不著陸”可能會刺激市場通脹預期的擔心。

由于就業市場依然強勁、通脹回落受阻,市場對于美聯儲的寬松預期迅速降溫。近期,越來越多的美聯儲官員出來放風,要在降息問題上采取更加謹慎的態度。根據最新數據,市場預期美聯儲11月份議息會議降息50個基點的概率為零,降息25個基點的概率為99.7%,不降息的概率為0.3%。

此外,10月份以來的民調結果顯示,特朗普勝選的概率上升,引發了“特朗普交易”的回歸。市場普遍認為,特朗普重返白宮后,將實施比哈里斯更具擴張性的財政政策。而且,特朗普偏好貿易摩擦,有可能對中國乃至全球進口加征關稅。這將推高美國通脹中樞,縮小美聯儲降息空間,甚至迫使美聯儲重啟加息,并增加中國經濟復蘇前景的不確定性。

美聯儲寬松預期降溫疊加特朗普交易回歸,導致10月份美債收益率和美元指數止跌反彈。10月全月,2年期美債收益率上升50個基點,由3.66%升至4.16%,月均2年期中美國債收益率差負值環比擴大23個基點;10年期美債收益率上升47個基點,由3.81%升至4.28%,月均10年期中美國債收益率差負值環比擴大33個基點;美元指數(DXY)上漲3.11%,由100.76升至103.89(見圖5)。這令人民幣重新承壓,當月隔夜美元指數與人民幣中間價為高度正相關0.934,遠高于前10個月二者正相關0.376的水平。

值得一提的是,11月1日,美國發布10月份新增非農就業數據,僅及市場預期的1/10,這強化了市場對于11月份議息會議降息的預期。但這僅引起盤間美元指數和美債收益率短暫下行,隨后市場焦點轉向下周美國總統大選的不確定性,美元指數和美債收益率最終依然收漲。

增量政策加碼支撐人民幣頂住外部逆風

如前所述,10月份,美元指數上漲3.11%。這是2022年3月以來第三大的單月漲幅,僅次于2022年4月和9月份的4.94%和3.19%(見圖5)。2022年4月,人民幣中間價和即期匯率分別下跌4.07%、3.69%;2022年9月,分別下跌2.95%、2.86%;2024年10月,分別下跌1.65%、1.41%(見圖6)。可見,在“美元強、人民幣弱”的“蹺蹺板效應”中,本次人民幣跌幅是三次中最小的。

2024年上半年,人民幣承壓時期,美元對人民幣即期匯率相對當日中間價經常正偏離1%以上(即美元對人民幣偏升值),個別交易日甚至在正偏離2%的漲停板位置附近。10月份,人民幣再度承壓,美元對人民幣即期匯率相對當日中間價的偏離時正時負,其中9個交易日為負(即人民幣對美元偏升值),占到當月交易日的50%;月均正偏離0.001%,略高于9月份月均負偏離0.016%,但小于三季度季均正偏離0.745%(即人民幣對美元偏貶值),更是遠小于上半年日均正偏離1.552%(見圖6)。

之所以在美元指數錄得2024年以來單月最大漲幅的情況下,人民幣調整壓力明顯小于上半年,主要緣于9月底以來一攬子增量金融和財政政策陸續出臺且逐步落地生效。盡管三季度中國實際GDP同比增速如期下行,但9月份一些經濟指標已出現了邊際好轉,10月份制造業采購經理人指數(PMI)更是時隔5個月重回50%的榮枯線以上。其實,境內外人民幣交易價自9月13日起就曾升破7.10,早于9月24日出臺一攬子金融支持政策(見圖2和圖6)。這表明,彼時的人民幣匯率已經較為充分地反映了穩增長政策加碼之前的中國經濟前景。前述政策宣示及其初步效果改善了市場對于中國經濟復蘇的預期,進一步夯實了人民幣匯率穩定的基礎。

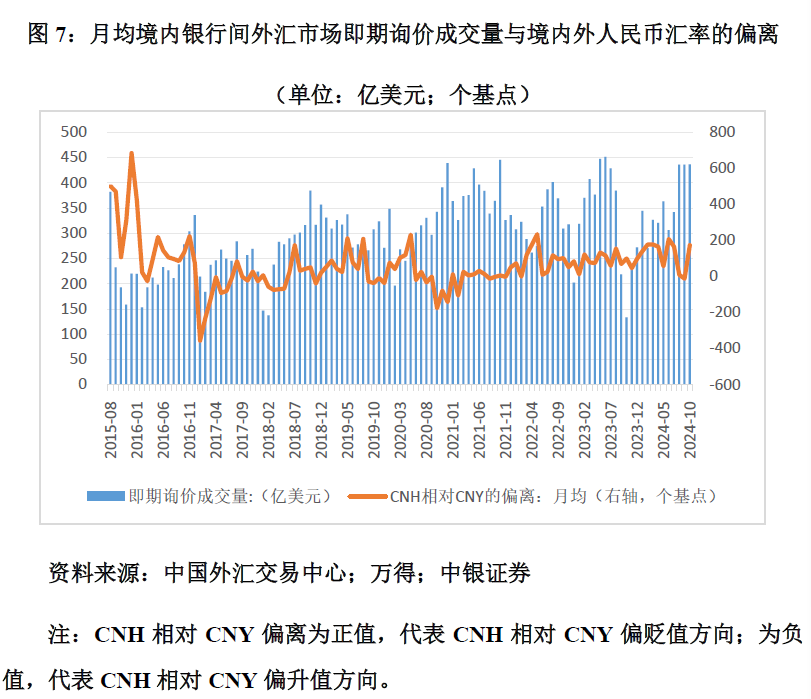

10月份,月均境內銀行間外匯市場即期詢價成交量為437億美元,與上月基本持平,為2015年8月以來的第96.5百分位;CNH相對當日CNY的月均偏離由上月的-12個基點轉為+174個基點,顯示市場貶值壓力和預期轉強(見圖7)。這意味著當月銀行結售匯差額或再度反轉。

(作者系中銀證券全球首席經濟學家)

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)