|

|

|

單親媽媽擔子重個人保障應做足 方案Bhttp://www.sina.com.cn 2007年11月23日 11:47 《私人理財》雜志

理財師:林杰,畢業于中央電大金融系,現任中國工商銀行廣州花城支行理財客戶經理,獲得中國金融標準委員會金融理財分析師(AFP)認證,并通過(CFP)培訓,具有中國證券、保險從業人員資格,擅長針對客戶資產保值增值的需求運用各種投資工具和產品為客戶提供投資組合建議。 一、家庭財務狀況綜合診斷 劉小姐很不幸,很年輕就失去了生活中的另一半,幸運的是,年方30的她擁有價值不菲的家產。劉小姐除了經商以外還做了很多的投資,但由于女兒年齡太小,財產變現能力仍需要作出調整,同時還必須關注到劉小姐作為家庭經濟支柱的特點。我們以家庭資產負債表與現金流量表為切入點,對劉小姐家庭的財務狀況進行梳理,具體內容見表1和表2。

在表1、表2的基礎上,我們對該家庭的財務狀況進行深層次診斷,診斷結果如下: 第一,從該家庭資產負債表的資產項目來看,該家庭的流動資產合計數為80萬元,主要以儲蓄存款以及基金的形式存在,包括固定資產和應收借款,家庭總資產合計數為438萬元。流動資產比率為18.2%,對于一個單親家庭,孩子又那么小,18.2%的比率顯得太低了。 第二,從該家庭的資產結構來看,房產占了家庭資產的76%,該家庭比較注重房地產投資,而目前的房地產歸根結底是一種商品,而商品,就要受到市場規律的影響;住房作為一件關系民生的特殊商品,也注定了其要受到政府行政行為的宏觀調控。但從實際上來看目前房價也不是一時半會能降下來。在目前房價這種沒有方向的情況下,該家庭這種租售結合的思路是正確的。 第三,該家庭有金融產品的投資意識,劉小姐在今年二月開始接觸基金,買入了50萬的基金,占家庭總資產的11.4%,占流動資產的62.5% 第四,從家庭現金流量表來看,家庭收入主要來自工資收入以及公司的利潤,除去每年205063元的支出,該家庭每年有310937元的結余,平均每月有25911.42元,家庭結余較多。合理運用家庭節余,能使家庭財務狀況有一個意想不到的變化。 二、理財目標與綜合理財建議 結合目前的市場情況以及該家庭的理財目標,初步的綜合理財建議總結如下: 1、重新優化保險產品組合 保險是經常被忽視而又尤其重要的家庭理財工具。劉小姐是家庭的唯一經濟來源,女兒今年只有6歲。女兒對劉小姐的公司是完全沒有承接能力的,劉小姐的大部分房產也是女兒成年前無法變現的,所以劉小姐的保額對女兒今后的生活尤為重要。劉小姐已經買了很多保險,其中意外險的保額達到95萬,可能一般人覺得已經很多了,其實這里是一個常見的誤區。意外不是經常發生,我們考慮保額應考慮一般身故,也就是要購買壽險。一般家庭是根據收入者的收入狀況來定保額,單親家庭要考慮的就更多了。孩子年紀太少無法獨立成長,需要他人照顧,以目前家庭的流動資產計算,在孩子成年以前需要的資金缺口為100萬。建議劉小姐增加購買一份友邦護身符定期壽險,保額100萬,購買年限為15年,年繳2180元。由于補充了保額,而且目前很多分紅險的收益都并不是太高,所以可以考慮退掉部分分紅險。 另外,劉小姐有較多的房產,要記得為自己的家買上財產保險,建議選擇安聯保險的樓宇全險。

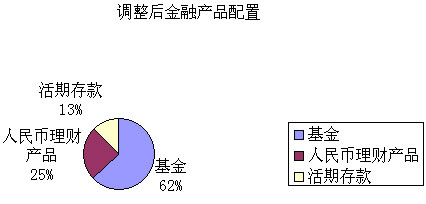

2、以防御性投資為主,增加金融投資資產投資比例。 由于劉小姐公司經營比較穩定,家庭的活期存款比例可以減少,適當增加金融資產投資的比例,建議保留10萬元的活期存款用于日常生活應急,其余的用于流動性金融資產的投資。 目前的市場就像站在鋼絲上跳舞,市場的平均適應率已經超過40倍,一躍成為全球第一。市場的風險很高,我建議劉小姐暫時以防御性投資為主。劉小姐已購入的基金組合有80%是投資于國內市場,有20%是投資于海外,而且組合里的基金表現都不錯,建議維持該組合。選擇防御性投資,我建議新加入的資金用于購買人民幣理財產品,特別是用于打新股的理財產品。在目前通脹持續的環境下,上調利率后的利息收益普遍不能彌補通脹帶來的貶值,雖然信托投資型可以一定程度上抵御通脹,但更有效的方式是在投資風險水平提升極少的情況下投資新股申購型產品,從目前的情況看,用其收益對沖CPI上升帶來的貨幣貶值是為數不多的穩健方式之一。中國神華的上市以及其后中石油等的發行上市將為新股申購套利提供較好的投資品種,新股申購理財產品有望保持目前較好的投資業績。 具體產品人民幣理財產品可以留意工商銀行推出的 “穩得利”新股申購型人民幣理財產品,該產品的預期收益為4%-10%,而且上不封頂。以第21期新股申購型產品為例,它的運作模式為“網上申購與網下申購相結合”,引入了“網上申購”新股套利模式將有效地提高了產品的獲利能力。根據數據顯示,截至9月份發行的北京銀行止,今年發行的84只新股“網下申購”的平均中簽率為0.83%,而通過“網上申購”平均中簽率只有0.33%,前者為后者的兩倍有多,申購資金中簽率的提高將直接提升新股申購產品的預期收益。但要注意,網下申購中簽股票3個月才能解凍賣出,產品的流動性風險有所提高,但在目前的市況下風險并不大。

值得一提的是劉小姐做了一個很聰明的投資:基金定投。每月固定的投資金額,不同的買入時機,將投資風險分散。 3、女兒教育經費分期每年投資 劉小姐女兒今年6歲,她打算準備100萬元給女兒用于國外留學。減去通脹率,以保守的10%的預期投資收益率計算,目前需投資24萬元,但考慮到劉小姐的資金有其他的用途,而且需供養的人口會逐減少,所以我定出另一套方案,目前投資14萬,以后每年投資5萬用于教育經費,可使用已購買的摩根上投雙息基金和交銀成長基金,已有3000元的定投,建議增加定投1000元的廣發穩健基金,這樣就能滿足每年5萬元的教育經費需求。

4、三方案實現300萬周轉金 劉小姐打算3~5年內轉行,屆時需要周轉資金300萬。我給出的方案有三個,第一、轉讓汽配廠,收回應收款。第二、除去教育經費,劉小姐可用于投資的資金為現有的56萬、即將收到的還款25萬元以及每年的家庭盈余30萬元,以10%的預期投資收益率計算,第5年能獲得300萬的周轉金。第三、劉小姐星河灣的房子出租,年租金只有36000元,年回報率只有2.53%,回報率偏低,但由于星河灣的樓價還有上升的潛力建議一年后將房子賣出,積累周轉金。三個方案我比較推薦的是方案三,房產投資要以最終的變現來實現利潤。 5、放棄寫字樓投資,選擇金融產品 在沉寂多年之后,廣州寫字樓市場迎來了大發展的時期,天河珠江新城和越秀區等區域大量新的甲級寫字樓和新的小面積公寓式寫字樓,在經濟持續高速發展之下,廣州寫字樓面臨升級換代的需要,同時廣州住宅禁商的全面推行給寫字樓發展帶來機遇,令廣州寫字樓的投資熱也漸興起。目前廣州寫字樓投資回報率可達8%左右,而商鋪投資回報率為6%左右,住宅投資回報率甚至不足5%。但由于人民銀行對商業貸款進行調控,貸款置業的難度和成本都有所加大,而且近年廣州高檔(甲級)寫字樓大量上市,而且空置也以甲級寫字樓居多,劉小姐12%的預期收益較難實現。作為固定資產的房產有對抗通貨膨脹的較好保值升值功能。在目前住宅價格已處于高位運行、租金回報已現偏離價值的情況下,還要面臨諸多政策風險,住宅投資需要越來越謹慎。從目前來看,商鋪投資、寫字樓投資在租金回報方面仍較為合理,但同時商鋪和寫字樓本身的投資風險也較高,需要投資者仔細研究發展商和運營管理者的實力,選準之后才宜謹慎出手。我建議目前還是選擇金融產品進行投資,應該會獲得較理想的收益。 三、理財小建議 1、家庭備用金可轉存7天通知存款 該家庭有100000元用于家庭的備用金,只做活期存款有點浪費,可以考慮轉存7天通知存款和參加工商銀行的“利添利計劃”,該計劃是為你鎖定帳戶的最少需要金額,剩下的自動幫你轉為貨幣基金,當你帳戶余額不足,自動幫你贖回貨幣基金補足你需要的金額。這樣一來,大大增加周轉金的利用率。 2、注意購買財產險 該家庭有較多的房產,應注意購買財產險,用于出租房產應購買屋主責任險,減少租客為你帶來的麻煩。 相關文章:

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||