炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來源:川閱全球宏觀

文:鐘渝梅 陶川(金麒麟分析師)

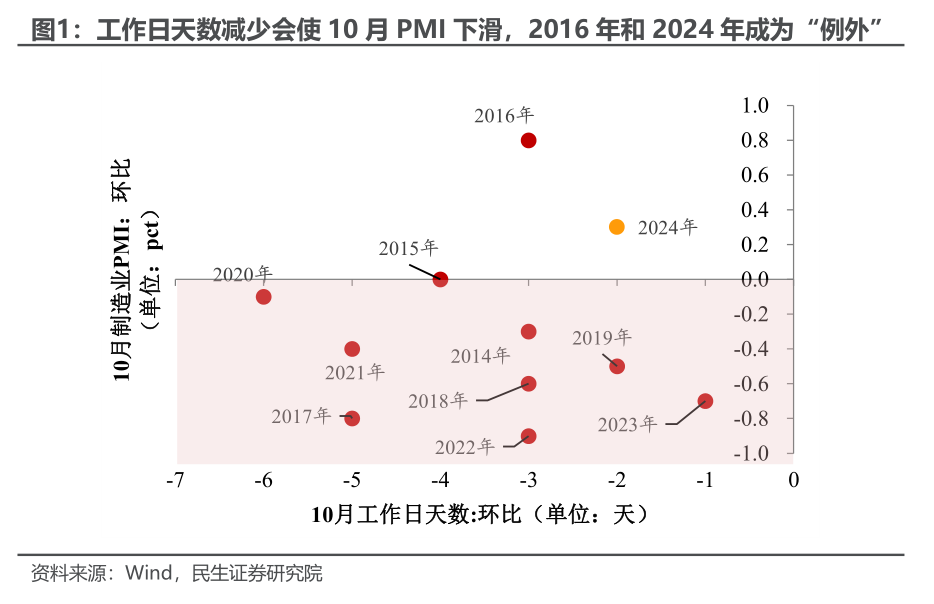

PMI時(shí)隔六個(gè)月重回?cái)U(kuò)張區(qū)間,這一次究竟會(huì)否“曇花一現(xiàn)”?上一次PMI成功站上50%還要追溯到今年3月,春節(jié)過后的脈沖效應(yīng)僅讓PMI的高景氣度維持了兩個(gè)月。相較于3月PMI的季節(jié)性上升,10月PMI的反季節(jié)性顯得更特別。

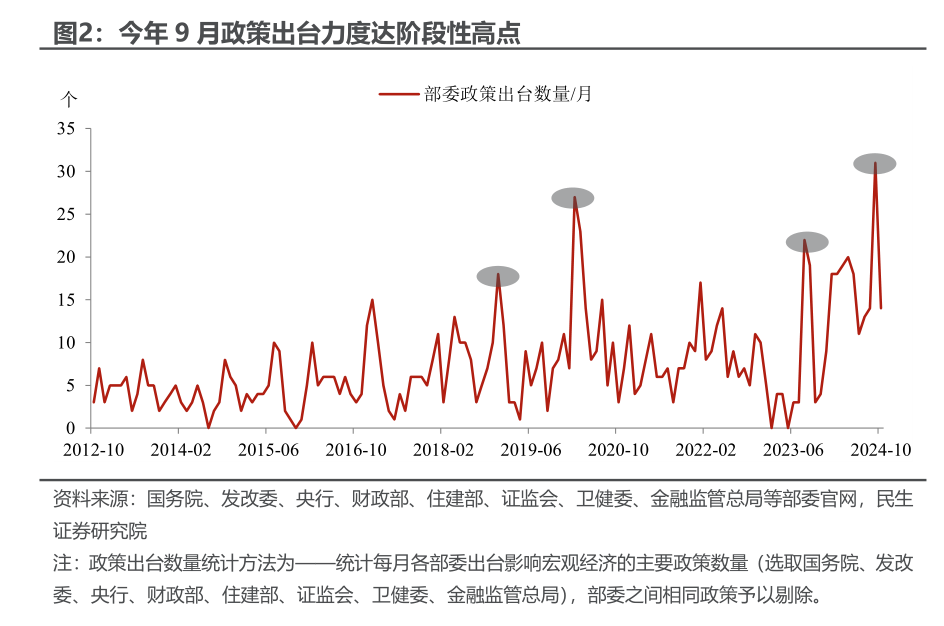

在“十一”節(jié)假日休假和節(jié)前部分需求提前釋放等因素影響下,通常10月PMI會(huì)季節(jié)性走弱,2015年以來僅有2016年和今年成為“例外”。2016年正值供給側(cè)結(jié)構(gòu)性改革之際;而時(shí)隔八年后的今天,10月PMI的再次反季節(jié)性上升也與近期政策舉措的密集出臺(tái)息息相關(guān)。

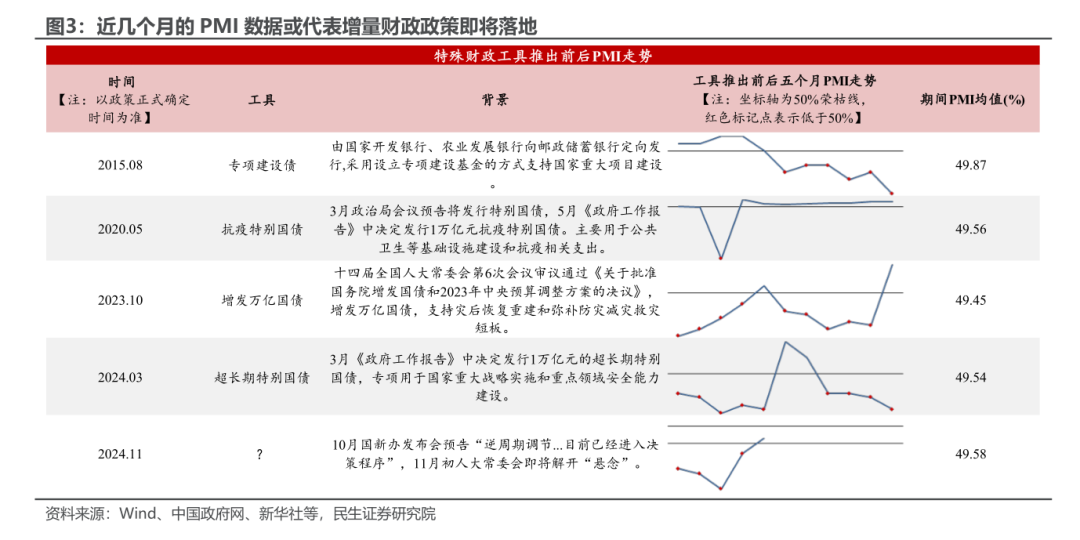

PMI前景幾何?靜待下一批增量政策落地。10月PMI重回榮枯線之上,但并不意味著政策出臺(tái)可能就會(huì)按下“暫停鍵”。以史為鑒,比起單期的PMI,特殊財(cái)政工具的推出更看重的是近期PMI的表現(xiàn)——通常特殊財(cái)政工具推出的時(shí)期,期間PMI均值都小于50%。因此前幾個(gè)月PMI表現(xiàn)的相對(duì)不佳似乎也預(yù)告了接下來人大常委會(huì)增量財(cái)政政策的落地,屆時(shí)PMI的高景氣度有望得以延續(xù)。

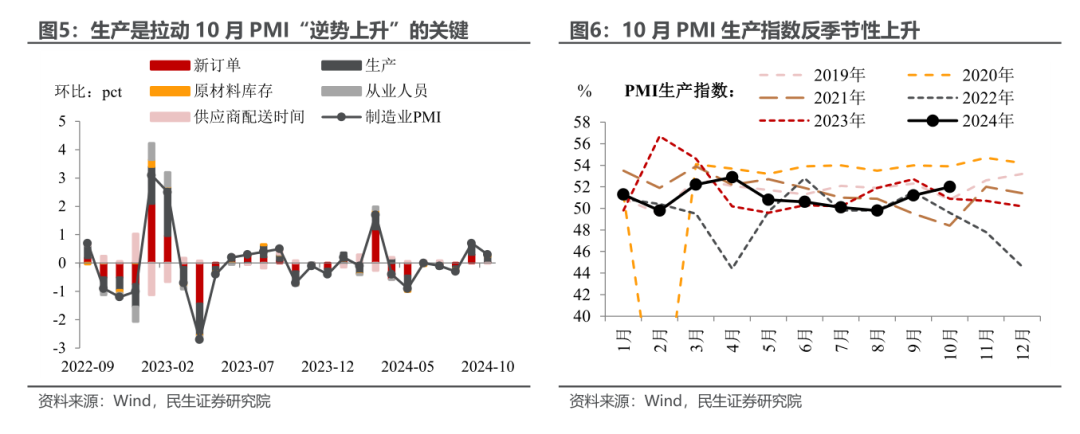

回到10月PMI數(shù)據(jù)本身,哪一細(xì)項(xiàng)從政策中“受益”最多?從PMI的五大分項(xiàng)指標(biāo)來看,PMI生產(chǎn)指數(shù)從9月的51.2%繼續(xù)上升至10月的52.0%,成為10月PMI的最大拉動(dòng)項(xiàng)。這也意味著政策出臺(tái)后,生產(chǎn)的修復(fù)速度遠(yuǎn)快于需求。10月企業(yè)調(diào)查顯示,反映市場(chǎng)需求不足的制造業(yè)企業(yè)數(shù)量雖有下降、但仍過半,需求的真正提振更看后續(xù)財(cái)政政策的發(fā)力。

除了廠商生產(chǎn)信心的復(fù)蘇,另一大積極信號(hào)是價(jià)格指數(shù)的回升。由于市場(chǎng)活力的提升,10月兩大PMI價(jià)格指數(shù)也有了明顯改善——PMI原材料購(gòu)進(jìn)價(jià)格指數(shù)提升8.3pct至53.4%,同時(shí)PMI出廠價(jià)格指數(shù)提升5.9pct至49.9%。不過無論從數(shù)值上、還是從環(huán)比增速上,PMI原材料購(gòu)進(jìn)價(jià)格指數(shù)表現(xiàn)均優(yōu)于PMI出廠價(jià)格指數(shù),這也再次驗(yàn)證了生產(chǎn)強(qiáng)于需求的邏輯。

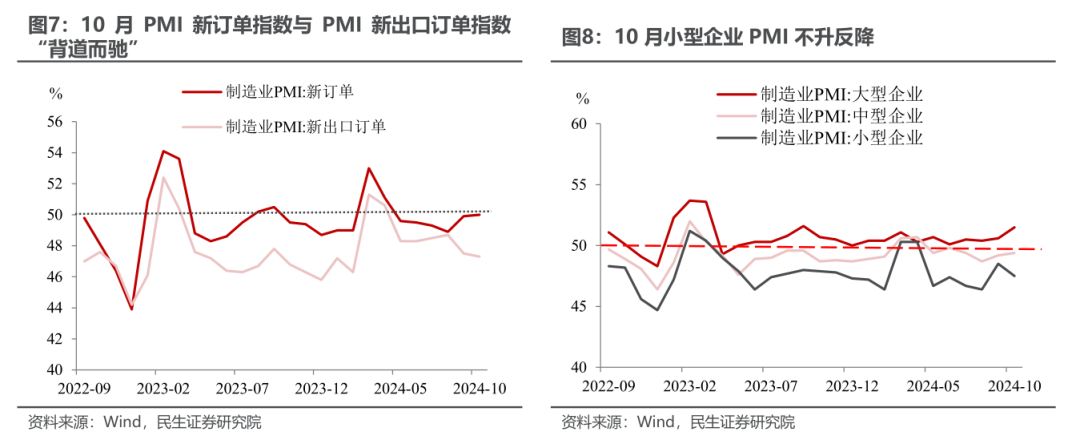

“魚和熊掌不可兼得”??jī)?nèi)部環(huán)境變好,外部環(huán)境卻在變差。10月代表內(nèi)需的PMI新訂單指數(shù)與代表外需的PMI新出口訂單指數(shù)繼續(xù)“背道而馳”,前者上升0.1pct至50.0%,而后者下降0.2pct至47.3%。之前“內(nèi)需淡、外需濃”的局勢(shì)可能正在開始扭轉(zhuǎn),內(nèi)需改善靠的是國(guó)內(nèi)政策加碼、宏觀經(jīng)濟(jì)環(huán)境迎來修復(fù),外需走弱在于海外經(jīng)濟(jì)動(dòng)能的衰減。

外需走弱對(duì)小型企業(yè)的影響最大。10月大、中、小型企業(yè)PMI分別為51.5%(環(huán)比+0.9pct)、49.4%(環(huán)比+0.2pct)、47.5%(環(huán)比-1.0pct),不同于大中型企業(yè)的回升,小型企業(yè)景氣度反而在下滑。背后主要原因在于比起大中型企業(yè),小型企業(yè)更偏出口導(dǎo)向,因此外需的弱化導(dǎo)致了小型企業(yè)景氣度出現(xiàn)回調(diào)。

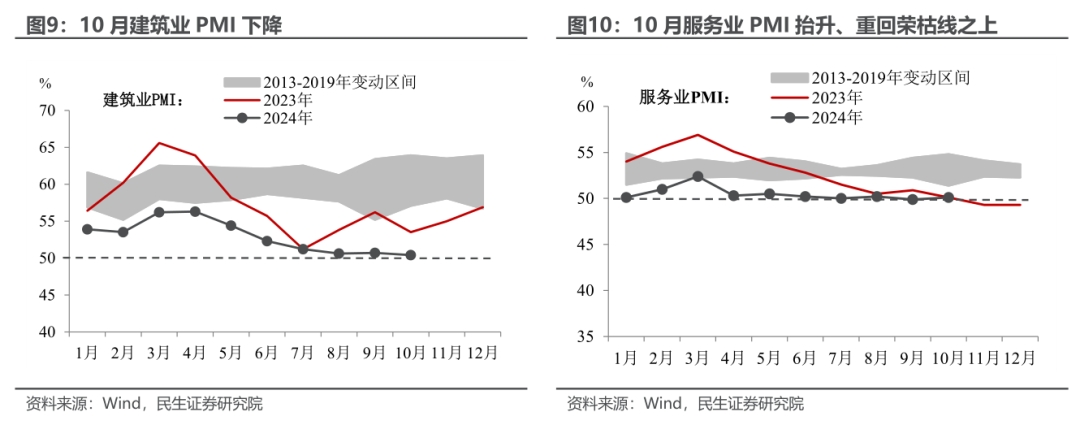

非制造業(yè)的明顯改善仍需時(shí)間。10月建筑業(yè)PMI錄得50.4%(環(huán)比-0.3pct),隨著極端天氣褪去、政策加碼出臺(tái),建筑業(yè)的景氣度卻不升反降。一方面,今年以來基建偏弱的形勢(shì)并未出現(xiàn)明顯改善,雖然新增專項(xiàng)債發(fā)行進(jìn)度正在加快,但其募集資金更多流向化解地方中小銀行風(fēng)險(xiǎn)、而非項(xiàng)目建設(shè);另一方面,短期的政策脈沖難以完全改變房地產(chǎn)的下行通道。10月服務(wù)業(yè)PMI錄得50.1%(環(huán)比+0.2pct)、重回榮枯線之上,主因在于“十一長(zhǎng)假”沖高居民出行熱度。

風(fēng)險(xiǎn)提示:未來政策不及預(yù)期;國(guó)內(nèi)經(jīng)濟(jì)形勢(shì)變化超預(yù)期;出口變動(dòng)超預(yù)期。

本報(bào)告署名分析師具有中國(guó)證券業(yè)協(xié)會(huì)授予的證券投資咨詢執(zhí)業(yè)資格并登記為注冊(cè)分析師,基于認(rèn)真審慎的工作態(tài)度、專業(yè)嚴(yán)謹(jǐn)?shù)难芯糠椒ㄅc分析邏輯得出研究結(jié)論,獨(dú)立、客觀地出具本報(bào)告,并對(duì)本報(bào)告的內(nèi)容和觀點(diǎn)負(fù)責(zé)。本報(bào)告清晰準(zhǔn)確地反映了研究人員的研究觀點(diǎn),結(jié)論不受任何第三方的授意、影響,研究人員不曾因、不因、也將不會(huì)因本報(bào)告中的具體推薦意見或觀點(diǎn)而直接或間接收到任何形式的補(bǔ)償。

《證券期貨投資者適當(dāng)性管理辦法》于2017年7月1日起正式實(shí)施,通過本微信訂閱號(hào)/本賬號(hào)發(fā)布的觀點(diǎn)和信息僅供民生證券的專業(yè)投資者參考,完整的投資觀點(diǎn)應(yīng)以民生證券研究院發(fā)布的完整報(bào)告為準(zhǔn)。若您并非民生證券客戶中的專業(yè)投資者,為控制投資風(fēng)險(xiǎn),請(qǐng)取消訂閱、接收或使用本訂閱號(hào)/本賬號(hào)中的任何信息。本訂閱號(hào)/本賬號(hào)難以設(shè)置訪問權(quán)限,若給您造成不便,敬請(qǐng)諒解。我司不會(huì)因?yàn)殛P(guān)注、收到或閱讀本訂閱號(hào)/本賬號(hào)推送內(nèi)容而視相關(guān)人員為客戶;市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

免責(zé)聲明

責(zé)任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)