整體邏輯:

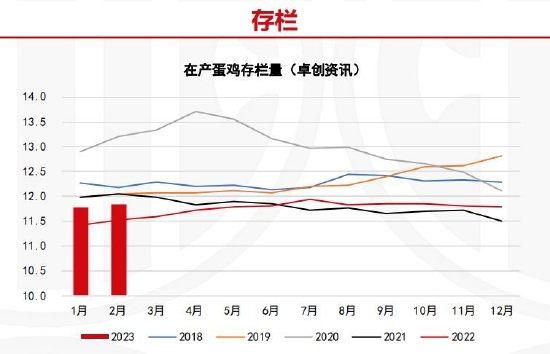

1、供應(yīng)方面:蛋雞存欄環(huán)比增加。卓創(chuàng)資訊數(shù)據(jù)顯示,2月在產(chǎn)蛋雞存欄11.85億只,環(huán)比+0.68%,同比+2.78%。蛋雞存欄量保持溫和回升。雞蛋供應(yīng)因產(chǎn)蛋率回升,溫和增長(zhǎng)。

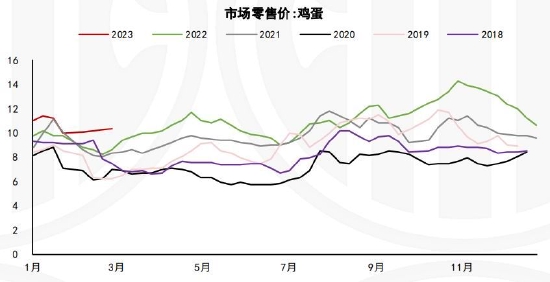

2、需求方面:2-3月,現(xiàn)貨價(jià)格的特征是:春節(jié)長(zhǎng)假后,全國(guó)復(fù)工復(fù)產(chǎn)及開學(xué),導(dǎo)致集體消費(fèi)增加。同時(shí),由于蛋價(jià)存欄量整體偏低,現(xiàn)貨價(jià)格整體出現(xiàn)溫和波動(dòng),價(jià)格圍繞雞蛋成本線溫和波動(dòng)。同時(shí)伴隨天氣升溫,產(chǎn)蛋率逐步回升,整個(gè)市場(chǎng)供需關(guān)系逐步轉(zhuǎn)向?qū)捤伞=刂?月27日,全國(guó)雞蛋現(xiàn)貨均價(jià)為4.89元/斤,整體價(jià)格溫和趨弱。

3、養(yǎng)殖利潤(rùn)方面:3月17日當(dāng)周,蛋雞養(yǎng)殖利潤(rùn)10.89元/只,前周1.84元/只,較前周變化9.05元/只。蛋雞養(yǎng)殖利潤(rùn)在春節(jié)后大幅回落,歸因于蛋價(jià)的回落,目前養(yǎng)殖利潤(rùn)表現(xiàn)為圍繞成本線的窄幅波動(dòng)。

4、行情觀點(diǎn):市場(chǎng)繼續(xù)向常態(tài)回復(fù)。決定蛋價(jià)走勢(shì)的關(guān)鍵因素是供需關(guān)系本身。供應(yīng)方面,3月以來,現(xiàn)貨蛋價(jià)出現(xiàn)季節(jié)性轉(zhuǎn)換特征。供應(yīng)方面,氣溫升溫,產(chǎn)蛋率逐步回升,供應(yīng)溫和增量。消費(fèi)方面,整體消費(fèi)在春節(jié)消費(fèi)后略顯沉悶,整體消費(fèi)亮點(diǎn)不多,社會(huì)庫存溫和增加中。此階段,成本及相關(guān)食品的聯(lián)動(dòng)影響增加。價(jià)格運(yùn)行的復(fù)雜性逐步減弱。綜合考慮,在3月中下旬以來,蛋價(jià)會(huì)持續(xù)承擔(dān)持續(xù)回落的壓力。

5、投資策略:供應(yīng)壓力逐步放大,期現(xiàn)價(jià)格偏弱運(yùn)行

PART1 蛋雞存欄變化及養(yǎng)殖利潤(rùn)現(xiàn)狀

一、蛋雞存欄

存欄:卓創(chuàng)資訊數(shù)據(jù)顯示,2月在產(chǎn)蛋雞存欄11.85億只,環(huán)比+0.68%,同比+2.78%。蛋雞存欄量保持溫和回升。蛋雞存欄量在今年整體保持回升。

數(shù)據(jù)來源:卓創(chuàng)資訊

補(bǔ)欄:雞苗補(bǔ)欄增速較快。卓創(chuàng)資訊數(shù)據(jù)顯示,2月蛋雞苗銷量8560萬只,環(huán)比+18.56%,同比+5.94%。今年外界因素干擾較少,雞苗補(bǔ)欄環(huán)比增速較快。

數(shù)據(jù)來源:卓創(chuàng)資訊

淘汰雞:卓創(chuàng)資訊數(shù)據(jù)顯示,3月17日當(dāng)周,淘汰雞出欄量1465萬只,環(huán)比變化1.31%,同比變化2.81%。春節(jié)靠前,導(dǎo)致2月蛋雞苗補(bǔ)欄量有明顯的增加。需要關(guān)注蛋雞補(bǔ)欄時(shí)段的異常增加。造成蛋雞存欄量后期或存在超預(yù)期的變化,壓力增加。

二、養(yǎng)殖利潤(rùn)

截止3月17日當(dāng)周,蛋雞養(yǎng)殖利潤(rùn)10.89元/只,前周1.84元/只,較前周變化9.05元/只。蛋雞養(yǎng)殖利潤(rùn)在春節(jié)后出現(xiàn)快速回落。目前養(yǎng)豬利潤(rùn)為圍繞盈虧平衡線波動(dòng),但也為近4年以來同期最高水平。

數(shù)據(jù)來源:卓創(chuàng)資訊

截至3月17日當(dāng)周,肉雞孵化利潤(rùn)1.56元/只,環(huán)比變化-26.42%;毛雞養(yǎng)殖利潤(rùn)2.49元/只,環(huán)比變化-23.15%。毛雞、肉雞養(yǎng)殖利潤(rùn)變化不大,仍處于盈虧平衡點(diǎn)上。但其利潤(rùn)和蛋雞養(yǎng)殖相比仍存在較大差異。

數(shù)據(jù)來源:卓創(chuàng)資訊

結(jié)論:雖然春節(jié)以來,蛋雞養(yǎng)殖利潤(rùn)大幅回落,但其相較毛雞和肉雞,其養(yǎng)殖利潤(rùn)仍顯著較高。此種情況,仍鼓勵(lì)蛋雞補(bǔ)欄積極性。

PART2 主力合約走勢(shì)回顧

主力合約:當(dāng)前主力合約為JD2305。時(shí)間段20230201~20230327。JD2305合約,1月31日收盤為4284元/噸,期間內(nèi)最高價(jià)4490,出現(xiàn)在2月3日;最低價(jià)4244,出現(xiàn)在3月24日。價(jià)格重心溫和為4400一線。波動(dòng)節(jié)奏基本為區(qū)間震蕩,但在3月中旬后,價(jià)格出現(xiàn)一定的回落,價(jià)格重心目前回落至4350-4300一線。

現(xiàn)貨月JD2304合約,1月31日收盤為4410元/噸,期間內(nèi)最低價(jià)48276,出現(xiàn)在2月15日;最高價(jià)4614,出現(xiàn)在3月20日。價(jià)格重心基本維持在4500一線。由于現(xiàn)貨在春節(jié)后跌幅低于預(yù)期。收縮貼水,是現(xiàn)貨月運(yùn)行的主要邏輯。

現(xiàn)貨方面,2-3月,春節(jié)過去,價(jià)格歸于供需關(guān)系主導(dǎo)。天氣升溫,蛋雞產(chǎn)蛋率溫和回升,供應(yīng)溫和增加,但因蛋雞整體存欄量偏低,供應(yīng)壓力偏弱,低于預(yù)期。消費(fèi)層面則較為沉悶,雖然集體性消費(fèi)有所增加,但全市場(chǎng)消費(fèi)偏弱,增幅不達(dá)預(yù)期。兩者相較之下,現(xiàn)貨價(jià)格呈現(xiàn)季節(jié)性的逐步回落。至3月27日,全國(guó)雞蛋均價(jià)為4.89元/斤,較1月18日下跌0.22元/斤,跌幅4.3%。

現(xiàn)貨和期貨走勢(shì),期貨的主力合約走勢(shì)節(jié)奏和現(xiàn)貨存在一定差異。期貨基本按照自身邏輯運(yùn)行,體現(xiàn)未來供應(yīng)增長(zhǎng)的壓力,并根據(jù)現(xiàn)貨當(dāng)期表現(xiàn)進(jìn)行修正,以區(qū)間窄幅震蕩為主,至3月中下旬后,價(jià)格重心才出現(xiàn)溫和回落。從對(duì)應(yīng)JD2305的基差變化看。基差至3月27日收縮至的615元/噸。交易存在一定的難度,但做空的確定性在逐步增加。

隨著時(shí)間推移,雞蛋供應(yīng)增量為成為影響期貨的關(guān)鍵因素,并增加期貨走勢(shì)的趨勢(shì)感。市場(chǎng)進(jìn)入季節(jié)性特征的主導(dǎo)過程。

期貨主力合約及現(xiàn)貨近期走勢(shì)

數(shù)據(jù)來源:WIND

數(shù)據(jù)來源:卓創(chuàng)資訊

PART3 未來一月現(xiàn)貨波動(dòng)分析

分析3月以來,雞蛋現(xiàn)貨價(jià)格波動(dòng)就是體現(xiàn)傳統(tǒng)季節(jié)性規(guī)律的作用。

1、季節(jié)性規(guī)律的再度回顧

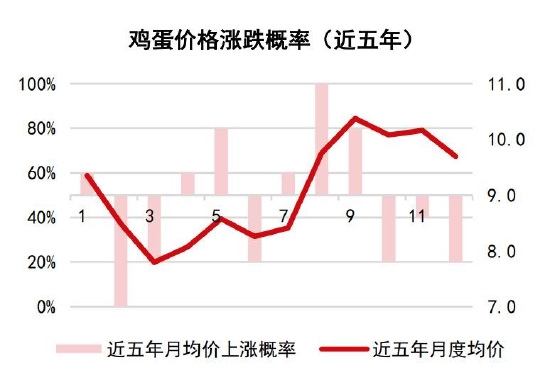

春季是雞蛋現(xiàn)貨的傳統(tǒng)弱勢(shì)季節(jié)。從統(tǒng)計(jì)規(guī)律看:近5年來,3月現(xiàn)貨上漲概率為20%,4月現(xiàn)貨上漲概率60%,5月現(xiàn)貨上漲概率80%,6月現(xiàn)貨上漲概率是20%。

而2月,特別是春節(jié)前后,是現(xiàn)貨價(jià)格轉(zhuǎn)換的關(guān)鍵節(jié)點(diǎn)。

同時(shí),基于今年春節(jié)較早,2月后蛋雞存欄及補(bǔ)欄量均逐步走高的實(shí)際情況,雞蛋生產(chǎn)的供應(yīng)壓力后期可能會(huì)逐步加大,高于市場(chǎng)預(yù)期。

數(shù)據(jù)來源:WIND 卓創(chuàng)資訊

2、后期補(bǔ)欄分析

雞在產(chǎn)存欄量的變化=新增開產(chǎn)-老雞淘汰。按照蛋雞的養(yǎng)殖周期進(jìn)行推導(dǎo),補(bǔ)欄雞苗在四個(gè)月后進(jìn)入開產(chǎn)期,開產(chǎn)十四個(gè)月左右之后淘汰出欄。因此,估算當(dāng)月在產(chǎn)蛋雞存欄凈變化=四個(gè)月前雞苗補(bǔ)欄量-十八個(gè)月前雞苗補(bǔ)欄量。

從卓創(chuàng)數(shù)據(jù)預(yù)測(cè)的補(bǔ)欄看,5、6月,蛋雞存欄存在適度回落的可能性。但需注意由于目前蛋雞養(yǎng)殖利潤(rùn)有利,預(yù)計(jì)2-5月,蛋雞苗補(bǔ)欄會(huì)出現(xiàn)超預(yù)期增加,并導(dǎo)致5月后,蛋雞存欄量再度快速走高,由此在現(xiàn)貨供應(yīng)端體現(xiàn)較大的壓力。

同時(shí),由于2022年4-6月雞苗補(bǔ)欄量偏低,導(dǎo)致2023年四季度可淘雞量較少,預(yù)計(jì)新增開產(chǎn)將高于待淘量,在產(chǎn)蛋雞存欄量繼續(xù)增加。

整體而言,蛋價(jià)在今年后期始終面臨存欄壓力升高的問題。

數(shù)據(jù)來源:WIND 卓創(chuàng)資訊

PART4 后市策略建議

綜上所述,未來1-2個(gè)月雞蛋市場(chǎng)存在的關(guān)鍵影響因素是:季節(jié)性運(yùn)行規(guī)律的持續(xù),及蛋雞存欄再度溫和走高下,供應(yīng)壓力的逐步顯現(xiàn)。

1、季節(jié)性規(guī)律:目前現(xiàn)貨已經(jīng)運(yùn)行于傳統(tǒng)的弱勢(shì)季節(jié),這一規(guī)律,目前依然有效。而從期貨的表現(xiàn)看,也保持弱勢(shì)運(yùn)行的特征,價(jià)格重心呈現(xiàn)溫和的下移。同時(shí),從各合約的價(jià)差排列看,5-10月,也明顯為低-高-低,這個(gè)特征也符合季節(jié)性規(guī)律。

2、后期補(bǔ)欄:從上文分析看,投資者需要留意補(bǔ)欄預(yù)期疊加養(yǎng)殖利潤(rùn)帶來的現(xiàn)實(shí)增強(qiáng),需要對(duì)存欄快速升高保持警惕。同時(shí),從過去18個(gè)月的補(bǔ)欄數(shù)據(jù)跟蹤,可預(yù)見后期蛋雞存欄有走高的持續(xù)性,在現(xiàn)貨層面,雞蛋供應(yīng)壓力存在可預(yù)見的持續(xù)增加。

預(yù)期今年的4-5月:主力合約逐步從JD2305向JD2309過渡。從歷史走勢(shì)觀察,歷來05合約走勢(shì)都基本是偏弱的。09合約因?yàn)橹虚g間隔了夏季旺季,會(huì)呈現(xiàn)先強(qiáng)后弱的波動(dòng)特征。在未來兩月,消息面上變數(shù)不多,現(xiàn)貨市場(chǎng)將著重反映供應(yīng)和消費(fèi)的博弈情況,整體而言,現(xiàn)貨蛋價(jià)保持偏弱震蕩的格局為大概率,價(jià)格繼續(xù)逐步呈現(xiàn)震蕩走弱。而期價(jià)的表現(xiàn)則對(duì)應(yīng)為在相對(duì)低位的反復(fù)震蕩,價(jià)格重心呈現(xiàn)階段性的小幅回落。

預(yù)期:期貨價(jià)格存在低位震蕩或小幅回落的節(jié)奏,但大幅走低的概率較低。區(qū)間降至4100~4500。整體思路以技術(shù)性跟隨為主,并要注意其在關(guān)鍵價(jià)位特別是壓力位前的表現(xiàn)。

倍特期貨 魏宏杰 劉體峰

責(zé)任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)