一、行情回顧

回顧3月,原油自高位大幅回落,下破此前3月的震蕩區間下沿,趨勢有所改變。月初,伴隨美國硅谷銀行破產而引發的一些列銀行業危機產生的恐慌情緒嚴重沖擊了全球金融市場,油價大幅下挫,爾后危機蔓延至歐洲,瑞士信貸亦出現嚴重危機,經歷一個周末的緊張談判由瑞士銀行收購,但瑞士監管當局對瑞信CoCo債的減記再度引發市場下跌,油價跌破去年12月最低水平。而OPEC+方面面對下跌未有動作,表示主要由金融端帶來的影響,并不打算從供應端進行操作,油價在月中維持弱勢。臨近月末,隨著硅谷銀行被收購,歐洲銀行風險暫未擴散,宏觀恐慌情緒消退,油價企穩震蕩上行,俄羅斯減產50萬桶/天延長至6月,伊拉克經土耳其出口暫停及需求改善的供需層面積極因素支撐油價上行,整體回暖有望回升至此前震蕩區間內。

圖1:國外原油主力期貨價格走勢

資料來源:WIND 大越期貨整理

圖2:上海原油期貨主力價格走勢

資料來源:WIND 大越期貨整理

價格方面,截至3月30日,WTI主力原油期貨收報74.34美元/桶,3月份累跌約5.63%;布倫特主力原油期貨收報78.56美元/桶,3月份累跌約3.23%;中國SC原油期貨主力合約報收523.3元/桶,3月累跌3.87%,受到人民幣兌美元匯率回升及中國經濟復蘇影響略強于外盤。

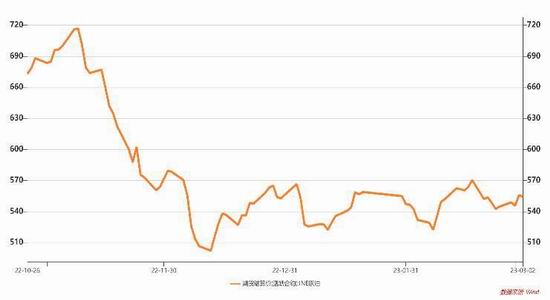

資金方面,3月21日當周的布倫特原油期貨投機性凈多頭頭寸減少63459張至169925張合約;CFTC公布的數據顯示至3月21日當周,投機者所持WTI原油凈多頭頭寸減少21878張合約,至154341張合約,在宏觀動蕩下資金離場觀望情緒濃重。

圖3:CFTC凈多頭持倉量

資料來源:WIND 大越期貨整理

圖4:ICE凈多頭持倉量

資料來源:WIND 大越期貨整理

二、供需面

1.OPEC+:處變不驚

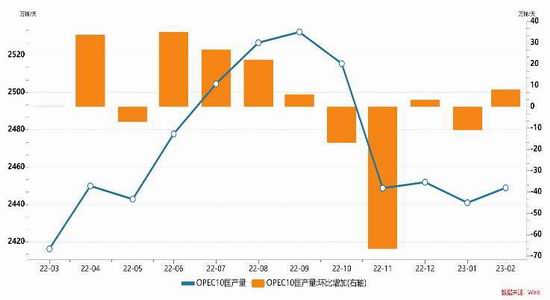

OPEC稱,該組織目前日產量約為2892萬桶,較第二季度預期日產量高出約30萬桶。而全球石油消費通常在這個時候——即在冬季結束和夏季駕駛季節開始之間有所放緩。OPEC還表示,俄羅斯2月的原油產量穩定在980萬桶/天,與前月持平,第一季度的產量將達到1090萬桶/日,較上一份報告中預估的日產量高出約62萬桶。

該組織稱,如果事實證明,俄羅斯的石油產量受西方制裁的影響不大(具有彈性),那么第二季度的盈余可能會更多,因為OPEC的展望建立在俄羅斯下個季度產量會大幅下降的假設之上。OPEC仍維持對俄羅斯今年剩余時間里石油產量的預期不變,并預計俄羅斯第二季度的石油產量將下降90萬桶/日。

相較于前月,整體雖有增加但在協議范圍內,且在俄羅斯減產50萬桶/天延展至6月的情況下,成員國仍表現出較強的合作意識,沙特曾公開表示,歐佩克+應在整個2023年保持供應穩定,因為它正在應對全球石油需求脆弱的復蘇。消息人士稱,由于銀行業的動蕩影響了經濟前景,而對俄羅斯的制裁造成了供應的不確定性,因此沒有必要偏離當前的生產計劃。預計4月3日的OPEC+減產監督會議產油國不會有更多行動,在油價未長時間跌落至70美元下方的情況下難有動力干涉,但也為市場提供積極信號,油價下方存有支撐,下行空間有限。

圖5:OPEC+2月部分產量(萬桶/天)

資料來源:OPEC

圖6:OPEC10國產量(萬桶/天)

資料來源:OPEC

2.美國:油氣擴張陷入停滯

根據回應達拉斯聯邦儲備銀行能源調查的石油和天然氣高管的說法,石油和天然氣行業的增長在2023年第一季度陷入停滯。商業活動指數-該調查對第11區能源公司面臨的狀況進行了最廣泛的衡量-第一季度為2.1,遠低于2022年第四季度的30.3。接近零的讀數表明,經濟活動與上一季度基本持平,打破了持續兩年多的經濟活動上升趨勢。

圖7:美國原油產量及鉆機數量(萬桶/天)

資料來源:EIA

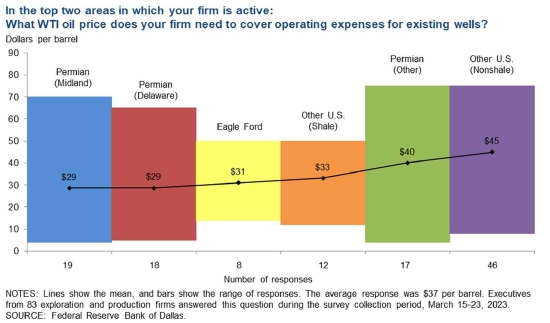

圖8:頁巖油運營成本(美元/口)

資料來源:達拉斯聯儲

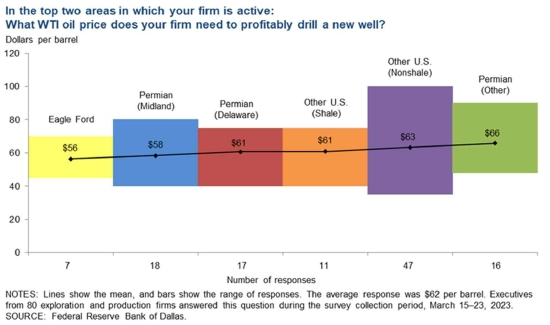

圖9:頁巖油新井成本(美元/口)

資料來源:達拉斯聯儲

主產區二疊紀盆地持續的勞動力短缺沒有緩解的跡象。用當地居民填補機械和電氣職位是非常困難的。由于當地缺乏合格的工人,油服公司依靠從其他州調來的工人來填補這些空缺。電網的發展跟不上需求。如果不對發電和輸電進行大量投資,能源行業將越來越難以滿足更嚴格的環境法規。二疊紀盆地的基礎設施繼續達到極限。道路已滿負荷,沒有足夠的地方、州和聯邦資金流入該地區來適當建設和維護安全的道路。

2023年3月的銀行倒閉和對整個金融體系的擔憂加劇了人們對可能的衰退時間和嚴重程度以及對WTI可能產生的短期影響的擔憂。自2022年第三季度以來,天然氣開采活動,尤其是在Haynesville,正受到外賣限制和Henry Hub天然氣價格大幅下跌的負面影響。油田服務公司的信貸已經吃緊,信貸供應將進一步收緊,使得沒有足夠經營規模的公司的經營狀況更加艱難。

當前美國原油產量在1220萬桶/天,此前市場中性預期將達到1250萬桶/天,根據一季度調查反饋來看,生產商普遍缺乏擴張熱情,諸多因素限制其增加資本開支,對油價的壓力有限。

3.需求端:謹慎樂觀

IEA在最新石油市場月報中再次上調全球石油需求,預計2023年全球石油需求將增長320萬桶/日,達到1.03億桶/日,IEA上調了亞太地區的石油需求160萬桶/日,并指出中國主導了石油需求增長前景,上調中國石油需求90萬桶/日。

IEA預計,2023年第一季度全球石油需求增長將在71萬桶/日,第四季度增長將為260萬桶/日,平均增長率將從2022年的230萬桶/日降至200萬桶/日。IEA預計非OPEC產油國將推動今年全球產量增長160萬桶/日,應該無法滿足下半年季節性趨勢和中國經濟復蘇所產生的需求。

OPEC表示,鑒于全球經濟全面復蘇到疫情前水平的時間和程度目前存在高度不確定性,需求“存在一些上行潛力和下行風險”,OPEC+將需要保持謹慎。由于季節性需求低迷,全球石油市場可能在下個季度出現小幅供應過剩,并將2023年全球原油需求預測下調20萬桶/日,至230萬桶/日。

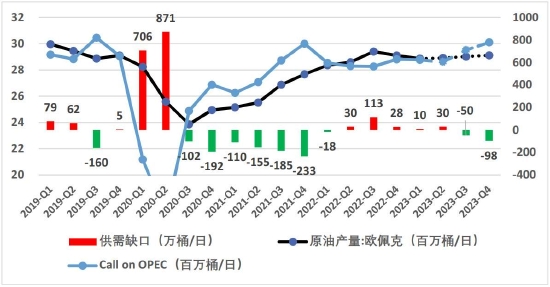

圖10:OPEC供需平衡

資料來源:OPEC

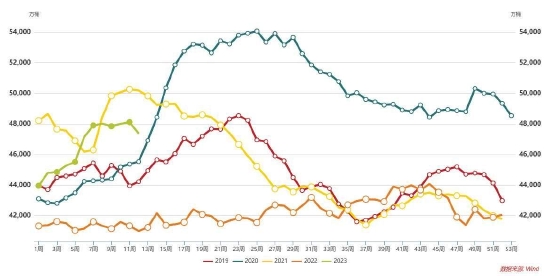

圖11:EIA原油庫存(萬桶)

資料來源:EIA

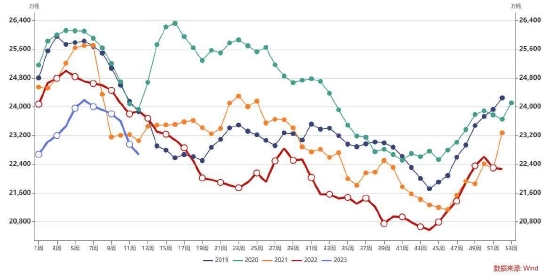

圖12:EIA汽油庫存(萬桶)

資料來源:EIA

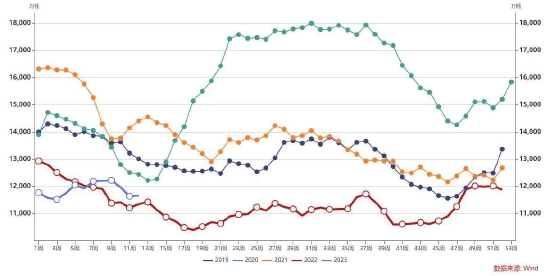

庫存方面,高頻數據中美國原油庫雖處于近五年偏高水平而近幾周有回落跡象,而下游汽油及精煉油庫存持續去庫突出需求面的好轉,為油價提供較強支撐。

綜合OPEC的供需平衡表來看,預計二季度會出現小幅累庫,但考慮到俄羅斯原油供應的不確定性,以及OPEC+靈活性較高,油價預計保持高位震蕩運行,恢復至前期區間水平。

圖13:EIA精煉油庫存(萬桶)

資料來源:EIA

三、宏觀面

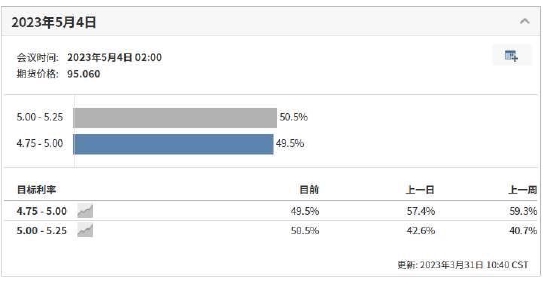

3月22日,美聯儲如期加息25個基點,令基準的聯邦基金利率升至4.75%-5%目標區間,為2007年9月、即金融危機爆發前夕以來的最高水平。官員們的中位數預期依舊是2023年美國峰值利率為5.1%,與去年12月的預期持平;對2024年底的利率預期從4.1%升至4.3%,對2025年底和更長期利率的預期分別維持在3.1%和2.5%不變。而對今年5.1%的利率預測,說明美聯儲可能只有空間再加息一次、且加息25個基點了。在18位官員中有10人都支持這一觀點,占絕對多數,另有7人認為利率應超過5.1%。有分析稱,相比于對今年的預測,對未來兩年的點陣圖預期顯示出官員們之間存在相當大的分歧。但中位數預期表明2024年利率或下降0.8個百分點,2025年將下降1.2個百分點。

當下,銀行業危機似乎已告一段落,不過根據聯儲新融資工具(BTFP)使用規模在其推出后的第三周再次上升來看,銀行仍在向美聯儲尋求支持,好消息是危機有所緩解,美聯儲貼現窗口需求有所下降,使用規模降至約880億美元,較上一時期的1100億美元下降。短期內暫無顯著風險,不過在如此高利率環境下風險依存,壓制油價上方空間。

圖14:美聯儲3月會議點陣圖

資料來源:FED

圖15:美聯儲利率觀察

資料來源:互聯網 芝商所

四、展望

宏觀層面上,中國3月份制造業采購經理指數為51.9%,低于前月0.7個百分點,景氣水平仍為近兩年次高點;非制造業PMI為58.2,比前月上升1.9個百分點,為近年高點,整體依然處于弱復蘇狀態,對原油需求有較強支撐。美聯儲在經歷3月銀行業風波后加息態度相對收斂,但隨著危機暫時消退5月仍有較大可能加息25個基點,市場對此繼續博弈,油價已然吸收部分預期震蕩上行。

供應端方面,俄羅斯延長50萬桶/天的減產額度至6月及伊拉克庫爾德原油出口暫停均為原油帶來支撐,OPEC+預計依然堅持此前的減產計劃,3月的下跌已有表態認為是金融沖擊非基本面影響暫無必要干預,但也暗示一旦出現極端情況導致油價較長時間處于低位將做出必要調整,油價下方支撐較強。需求端總體依然向好,中國弱復蘇延續,美國高頻油品消費數據較好支撐價格。

綜合來看,油價在宏觀恐慌情緒緩和已有一定修復,但供需面短期缺乏上漲動力,投資者關注4月3日舉行的OPEC+減產監督會議產油國態度,當前歐美銀行業風險并未完全消化,謹防新一輪恐慌拋售,長線投資者多單繼續持有可考慮在價格合適位置購入看跌期權作為保險。

策略:

投資者保持高拋低吸節奏,布油預計在73-83美元震蕩;長線投資者多單持有,可考慮適當時機購入看跌期權作為保險。

風險:

1.OPEC+團結關系惡化

2.銀行業再度出現暴雷事件

大越期貨 金澤彬

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)