一、LPG市場行情回顧

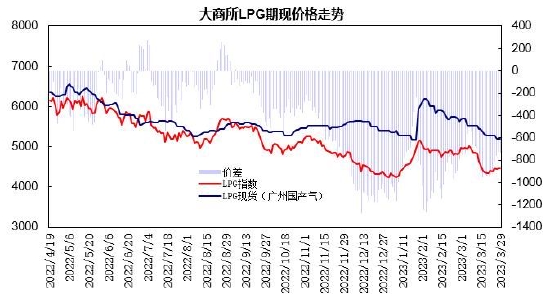

3月上旬,國際液化氣價格回升,3月CP下調幅度低于預期,進口氣利潤倒掛支撐現貨,而PDH裝置開工下降,天氣回暖燃燒需求放緩預期抑制市場氛圍,LPG期價先漲后跌,主力合約觸及5000元/噸關口后回落至4800元/噸區域;中旬,歐美銀行業暴雷引發系統性風險憂慮,避險情緒導致商品市場遭遇拋售,國際原油及液化氣價格大幅下跌,LPG期價連續下跌,主力合約從4850元/噸逐步下滑至4296元/噸低點。下旬,國際原油及液化氣價格出現反彈,深加工裝置利潤改善后開工提升,LPG期貨震蕩回升,主力合約從4300元/噸上漲至4500元/噸區域上方。LPG主力合約移至5月,上旬期貨貼水處于500至760元/噸高位,中下旬,隨著期貨價格下跌,期貨貼水小幅走闊,貼水處于730至960元/噸區間波動。

圖1:液化氣主力連續K線圖

數據來源:博易

圖2:LPG期現價格走勢

數據來源:WIND

二、LPG市場分析

1、國內LPG產量情況

國家統計局公布的數據顯示,1-2月液化石油氣累計產量為803.8萬噸,同比增長2.6%。山東省液化石油氣累計產量為175.6萬噸,同比增長7.5%;浙江省液化石油氣累計產量為188.6萬噸,同比增長13.3%;廣東省液化石油氣累計產量為77.6萬噸,同比下降9.7%。

2月國內液化石油氣產量環比回升,浙江產量環比大幅增長,山東、廣東產量環比小幅增長;液化石油氣產量呈現小幅增長,山東、浙江產量呈現增長,廣東產量出現下滑。

圖3:液化石油氣產量

數據來源:中國統計局

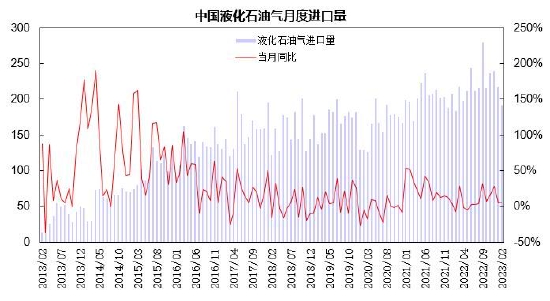

2、國內LPG進口狀況

海關總署數據顯示,2月液化石油氣進口量為191.52萬噸,同比增長4.6%;其中,液化丙烷進口量為153.15萬噸,同比增長3.5%,進口均價為742.95美元/噸,環比上漲11.4%;液化丁烷進口量為38.37萬噸,同比增長9.3%,進口均價為771.69美元/噸,環比上漲16.9%。1-2月液化石油氣累計進口量為408.67萬噸,同比增長4.6%;其中,液化丙烷累計進口量為330.26萬噸,同比增長1.4%;液化丁烷累計進口量為78.41萬噸,同比增長20.4%。

2月液化石油氣進口量環比回落,丙烷進口量環比下降13.5%,丁烷進口量環比下降4.2%。前2月液化石油氣進口同比增長,液化丁烷進口增幅較大。

圖4:液化石油氣進口量

數據來源:中國海關

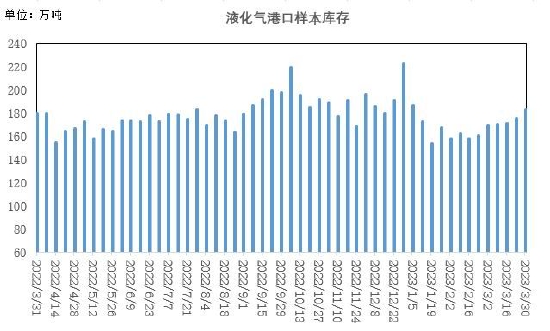

3、國內港口庫存狀況

據隆眾資訊統計的33家港口庫存數據顯示,截至3月下旬LPG港口樣本庫存量約182.68萬噸左右,較2月增加22.34萬噸,環比增幅13.9%。樣本企業液化氣庫存比為29.13%,較2月增加0.92個百分點。

上半月港口到船放緩,需求端持續偏弱,港口出貨受阻,港口庫存小幅增加;中下旬到船較為集中,港口庫存明顯增加。煉廠出貨壓力較大,積極讓利排庫,煉廠庫容率先增后減,較2月環比小幅上升,華東、西部、山東煉廠庫存增加,華南、華中煉廠庫存回落。

圖5:港口液化氣庫存

數據來源:隆眾

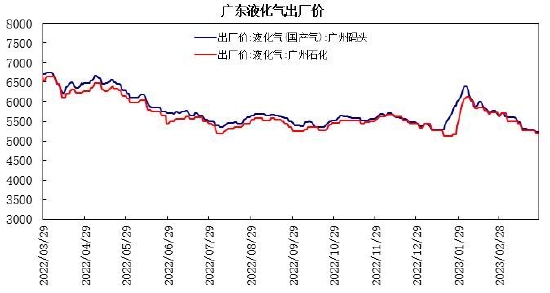

4、LPG現貨市場狀況

國家統計局數據顯示,3月中旬,液化天然氣(LNG)價格為4878.3元/噸,較2月下旬下跌1331.8元/噸,跌幅為21.4%,較上年同期跌幅為38.2%;液化石油氣(LPG)價格為5299.9元/噸,較2月下旬下跌266.9元/噸,跌幅為4.8%,較上年同期跌幅為18.5%。液化石油氣與液化天然氣的價差為421.6元/噸,較2月上升了1064.9元/噸。

華南市場,截至3月29日,廣州碼頭液化氣報價為5230元/噸,較2月底下跌400元/噸,跌幅為7.1%;廣州石化液化氣出廠價為5198元/噸,較2月底下跌430元/噸,跌幅為7.6%。

3月全國液化石油氣價格呈現回落,液化天然氣價格大幅下跌,液化石油氣與液化天然氣價差轉向正值。國際液化氣價格下跌,進口氣成本下行,國內深加工企業開工率下滑,化工及燃燒需求趨于放緩,現貨價格震蕩回落。

圖6:全國LPG與LNG市場價格

數據來源:中國統計局

圖7:廣東液化氣出廠價格

數據來源:WIND

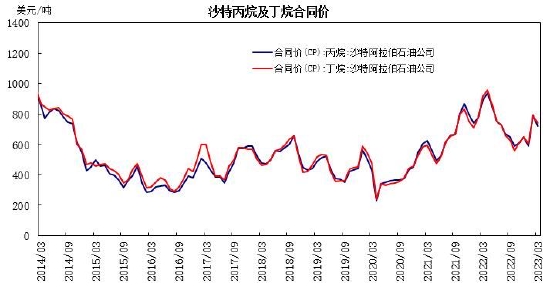

5、丙烷及丁烷合同價

沙特阿美出臺3月CP合同報價,丙烷報720美元/噸,較2月下跌70美元/噸,跌幅為8.9%;丁烷報740美元/噸,較2月下跌50美元/噸,跌幅為6.3%。折合到岸美金成本,丙烷780美元/噸,丁烷800美元/噸;折合人民幣到岸成本:丙烷5977元/噸左右,丁烷6130元/噸左右。3月沙特CP出現下跌,但下調幅度小幅預期。

截至3月29日,4月份沙特CP預估報價,丙烷報570美元/噸,較2月下調150美元/噸;丁烷560美元/噸,較2月下調180美元/噸;5月份沙特CP預估報價,丙烷550美元/噸,丁烷540美元/噸。目前市場預計4月沙特CP價格將大幅下調,進口成本呈現下行。

圖8:沙特CP合同價

數據來源:WIND

圖9:沙特CP折合到岸成本

數據來源:隆眾

6、交易所倉單

截至3月28日大商所液化石油氣倉單共計2095手,較2月減少7147手,較上年同期增加806手。其中,山東地區倉庫注冊倉單1411手,較2月減少2596手,主要位于煙臺萬華倉庫;華東地區倉庫注冊倉單164手,較2月減少3551手,主要在物產中大化工、寧波百地年倉庫;華南地區倉庫注冊倉單520手,較2月減少1000手,主要在東莞九豐倉庫。3月份倉單進行集中注銷,交易所倉單呈現下降。

圖10:LPG期價倉單走勢

數據來源:大商所

三、LPG市場行情展望

綜上所述,國內液化石油氣產量環比增長,浙江產量環比增幅較大。進口方面,液化氣進口量環比回落,丙烷進口量呈現下降。港口庫存逐步增加,煉廠庫存小幅上升。深加工利潤有所改善,PDH及烷基化裝置開工小幅提升,化工需求出現回升。國際液化氣價格回落,沙特4月CP價格預期下調,進口氣成本繼續下行;天氣回暖補貨周期拉長,燃燒需求放緩預期限制上行空間;預計LPG期價呈現寬幅震蕩走勢,2305合約將有望處于4250-4850元/噸區間運行。

瑞達期貨 張錫瑩

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)