一、原油市場行情回顧

3月上旬,中國制造業PMI強勁反彈,印度煉廠原油加工量增至高位,沙特上調4月亞洲地區的原油官方售價,中國及印度能源需求增長預期推升油價,而美聯儲主席鮑威爾稱必要時準備加快加息步伐,歐美加息前景導致經濟衰退及需求放緩憂慮限制上行空間,國際原油先漲后跌,上海原油期價沖高回落,主力合約觸及587.5元/桶的高點后大幅回落至546元/桶一線。中旬,歐美銀行業暴雷引發系統性風險憂慮,避險情緒導致商品市場遭遇拋售,國際原油大幅回調,上海原油期價連續下挫,主力合約從560元/桶區域下跌至480元/桶的低點。下旬,歐美銀行業危機的憂慮情緒有所緩和,俄羅斯將減產50萬桶/日計劃延長至6月,伊拉克庫爾德地區暫停部分原油出口,國際原油超跌反彈,上海原油期價探低回升,主力合約從485元/桶區域逐步回升至530元/桶區域。

上海原油主力合約期價與阿曼原油現貨呈現貼水結構,月初貼水逐步縮窄,中下旬貼水先揚后抑,上海原油主力合約處于貼水2元/桶至貼水18元/桶區間。

圖1:美國原油連續K線圖

數據來源:博易

圖2:布倫特原油連續K線圖

數據來源:博易

圖3:上海原油主力K線圖

數據來源:博易

圖4:上海原油期價與阿曼原油走勢

數據來源:上海國際能源交易中心 瑞達研究院

二、原油市場分析

(一)宏觀經濟分析

1、全球經濟因素

3月22日,美國聯邦儲備委員會宣布,將聯邦基金利率目標區間上調25個基點到4.75%至5.00%的水平,為2007年10月以來的最高水平。這是美聯儲自去年3月以來連續第九次加息。FOMC聲明表示,近期指標顯示支出和生產溫和增長,就業加速增長,但通貨膨脹仍居高不下。最近的銀行事態發展可能導致家庭和企業的信貸條件收緊,并對經濟活動、就業和通脹造成壓力。這些影響的程度是不確定的。

美聯儲預計今明兩年美國經濟分別增長0.4%和1.2%,較去年12月預測分別下調0.1和0.4個百分點。美聯儲預計今年美國失業率為4.5%,較此前預測下調0.1個百分點,明年失業率將升至4.6%。

物價方面,美聯儲預計今年通脹率升至3.3%,剔除食品和能源價格后的核心通脹率為3.6%,遠高于2%的通脹目標。預計明年通脹率將放緩至2.5%。

根據經濟前景預期,絕大多數聯邦公開市場委員會成員認為,今年聯邦基金利率可能高于5%。其中,10名成員預計年內利率將升到5%至5.25%之間。多數成員預計,美聯儲將在2024年降息。14名成員預計明年利率水平將低于4.75%。

美聯儲將于5月2日至3日召開貨幣政策會議。截至3月29日,芝加哥商品交易所集團(CME)的美聯儲觀察數據顯示,市場參與者預計,美聯儲5月維持利率不變的概率為62.4%,加息25個基點至5.00%-5.25%區間的概率為37.6%;到6月降息25個基點的概率為0%,維持利率不變的概率為62%,加息25個基點的概率為37.8%。

2、地緣局勢

烏克蘭局勢持續動蕩,俄烏兩軍在烏克蘭東部及南部地區的戰事僵持。2月28日俄羅斯總統普京簽署關于俄暫停履行《新削減戰略武器條約》的法律。3月6日俄羅斯國防部發布戰報,俄軍在庫皮揚斯克、紅利曼、頓涅茨克等多個方向打擊烏軍人員及武器裝備。3月21日英國國防部官員表示,英國向烏克蘭提供的“挑戰者2”主戰坦克配套彈藥中將包含貧鈾穿甲彈。3月26日俄羅斯總統普京表示,俄羅斯將在白俄羅斯部署戰術核武器。3月29日,烏克蘭防長列茲尼科夫表示,烏方計劃在今年4月至5月間發動反攻,反攻將向若干方向推進。

美國和歐洲持續增加對烏克蘭軍事援助力度,俄烏戰事維持僵持局面,歐美國家制裁措施對俄羅斯的金融和能源行業持續產生負面影響。

3、歐美銀行業

3月10日,硅谷銀行被加州監管機構關閉,硅谷銀行正式宣布破產,成為2008年金融危機以來美國關閉的最大銀行。12日,因“系統性風險”,美國簽名銀行也宣告關閉。美國財政部長耶倫承認,硅谷銀行關閉的主因在于美聯儲不斷加息,導致該銀行所持債券等金融資產市價不斷下跌。15日,瑞士信貸銀行自爆財報存在重大缺陷導致股價暴跌,隨后瑞士政府主導瑞銀集團低價換股收購瑞信。19日美聯儲與加拿大央行、英國央行、日本央行、歐洲央行、瑞士央行發布聯合聲明,宣布將通過現有的美元流動性互換協議采取協調行動,以提供更多流動性支持。24日,德意志銀行股價創三年來最大盤中跌幅,德銀違約風險陡升。

美國及歐洲銀行業動蕩引發流動性風險蔓延的憂慮情緒,資金避險情緒升溫,短期市場風險偏好下降,加劇原油市場調整波動;而歐美央行釋放流動性穩定市場,中期流動性寬松對大宗商品形成利好。

(二)原油供應狀況

1、OPEC供應狀況

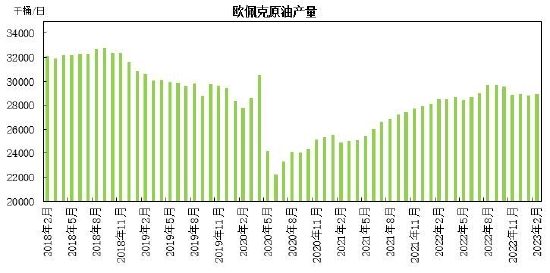

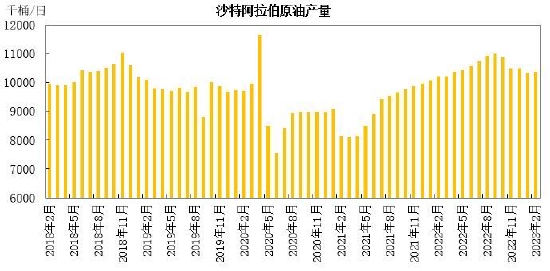

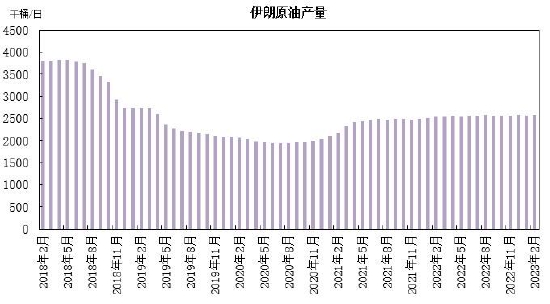

OPEC公布的月報顯示,援引獨立數據源,2月份OPEC原油產量2892.4萬桶/日,環比增加11.7萬桶/日。沙特產量增加5.9萬桶/日至1036.1萬桶/日;伊拉克產量下降2.5萬桶/日至438.7萬桶/日;阿聯酋產量下降0.4萬桶/日至304.2萬桶/日;伊朗產量增加1.7萬桶/日至257.1萬桶/日;科威特產量下降1.1萬桶/日至268.3萬桶/日;利比亞產量增加1.6萬桶/日至116.4萬桶/日;阿爾及利亞產量增加0.1萬桶/日至101.7萬桶/日;安哥拉產量下降5.2萬桶/日至108.4萬桶/日;尼日利亞產量增加7.2萬桶/日至138萬桶/日;委內瑞拉產量增加0.4萬桶/日至70萬桶/日。OPEC原油產量出現回升,主要受尼日利亞、沙特產量上升帶動。

歐佩克及其減產同盟國聯合部長級監督委員會(JMMC)審查了2022年11月和12月的原油產量數據,并強調了歐佩克和非歐佩克國家參與《合作宣言》的總體一致性。JMMC重申對2022年10月5日歐佩克和非歐佩克第33次部長級會議達成的延長至2023年底的《宣言》的承諾,并敦促所有參與國全面遵守《宣言》,同時遵守補償機制。JMMC第48次會議定于4月3日舉行。歐佩克定于6月4日舉行第35次部長級會議。

圖5:OPEC原油產量

數據來源:OPEC

圖6:沙特原油產量

數據來源:OPEC

圖7:伊朗原油產量

數據來源:OPEC

2、美國供應狀況

美國油服公司貝克休斯(Baker Hughes)公布數據顯示,截至3月24日當周美國石油活躍鉆井數為593座,較2月減少7座,較去年同期增加62座。美國天然氣活躍鉆井數為162座,比去年同期增加25座。美國石油和天然氣活躍鉆井總數為758座,較2月底增加5座,較去年同期增加88座。

美國能源情報署(EIA)的數據顯示,截至3月24日當周的美國原油日均產量1220萬桶,較2月下降10萬桶/日,比上年同期增加50萬桶/日。截至3月24日的四周,美國原油日均產量1222.5萬桶,比去年同期增長5.2%。美國原油日均進口量為532.5萬桶,較2月均值下降7.1%;美國原油日均出口量為447.6萬桶,較2月均值增長10%。

美國石油活躍鉆井數量先減后增,原油產量小幅回落,周度原油出口量較2月大幅增長,凈進口量明顯下降。

圖8:美國活躍鉆井數量

數據來源:貝克休斯

圖9:美國EIA原油產量

數據來源:EIA

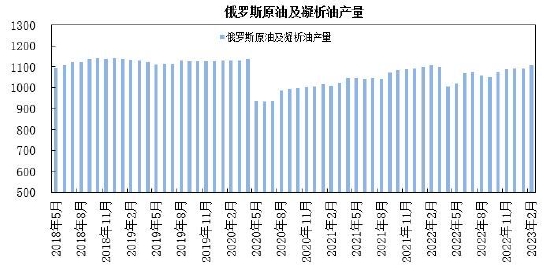

3、俄羅斯供應狀況

據俄羅斯國家統計局數據顯示,2月俄羅斯原油和天然氣凝析油產量為4210萬噸,同比下降0.2%。約合1100萬桶/日,較1月小幅增加。

俄羅斯副總理諾瓦克表示,俄羅斯計俄羅斯接近實現承諾的將原油產量削減50萬桶/日至950萬桶/日左右的產量目標,減產計劃將持續到6月底。這意味著從3月到6月期間,俄羅斯原油產量將維持在950萬桶/日,加上凝析油約合90萬桶/日的產量,俄羅斯原油及凝析油產量預計在1040萬桶/日左右。俄羅斯國家杜馬出臺法案規定俄羅斯石油出口的折扣,2023年4月份俄羅斯石油價格對布倫特原油的折扣將限制在34美元/桶,5月份降至31美元/桶,6月份降至28美元/桶,7月份降至25美元/桶。

圖10:俄羅斯原油產量

數據來源:俄羅斯能源部

4、中國供應狀況

國家統計局數據顯示,1-2月份原油累計產量為3417萬噸,同比增長1.8%,增速比上年12月份放緩0.7個百分點;1-2月日均產量54.4萬噸,較上年12月增加3.5萬噸。

中國海關數據顯示,1-2月原油累計進口量為8406萬噸,同比下降1.3%。1-2月原油進口金額495.2億美元,同比下降5.3%;月度平均進口單價為589.07美元/噸,較前月下跌50.31美元/噸,環比跌幅為7.9%。

從進口來源國的情況來看,俄羅斯躍居中國最大的原油進口來源國,沙特退居次席,伊拉克位列第三。2月份,中國進口俄羅斯原油768.5萬噸,環比下降3.8%;進口沙特原油577.5萬噸,環比下降29.1%;進口伊拉克原油503.7萬噸,環比增長9.9%。

前兩月國內原油生產小幅增長,原油進口量小幅下降。截至2月,中國原油進口對外依存度為71.1%,較2022年基本持平。

圖11:中國原油產量

數據來源:中國統計局

圖12:中國原油進口量

數據來源:中國統計局

(三)原油需求狀況

1、世界需求狀況

OPEC月報顯示,預計2023年全球原油需求量為10177萬桶/日,較2022年需求量增加222萬桶/日。IEA月報顯示預計2023年全球原油需求量為10200萬桶/日,較2022年需求量增加200萬桶/日。EIA報告顯示,預計2023年全球原油需求量為10090萬桶/日,較2022年增加150萬桶/日;預計2024年全球原油需求量為10269萬桶/日。

EIA、IEA上調全球原油需求預估,預計全球原油需求量處于10090-10200萬桶/日區間。OPEC表示,由于短期需求季節性放緩,二季度將出現小幅供應過剩;進一步上調中國需求預估,同時下調歐洲和美國的需求預估;鑒于全球經濟全面復蘇到疫情前水平的時間和程度目前存在高度不確定性,需求存在一些上行潛力和下行風險。

2、中國需求狀況

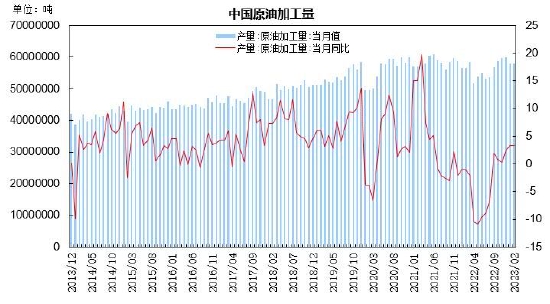

國家統計局公布的數據顯示,1-2月份原油累計加工量為11607萬噸,同比增長3.3%,增速比上年12月份加快0.8個百分點;日均產量196.7萬噸,較12月上升3.5萬噸。主要成品油中,汽油產量同比下降4.8%,柴油產量同比增長15.1%,煤油產量同比增長25.5%。

發改委數據顯示,1-2月,全國成品油消費量5105萬噸,同比下降2.2%。其中,汽油2383.9萬噸,同比下降4.8%;柴油2252.3噸,同比下降2%;航空煤油469萬噸,同比增長12.5%。

前2月國內原油加工量環比小幅回落,煉廠消耗燃料出口配額,推動加工量回升;中國原油的表觀消費量為1.18億噸,同比下降0.3%。成品油費方面,柴油、汽油消費放緩,航空煤油增幅較大。

圖13:中國原油加工量

數據來源:統計局、瑞達研究院

3、美國需求狀況

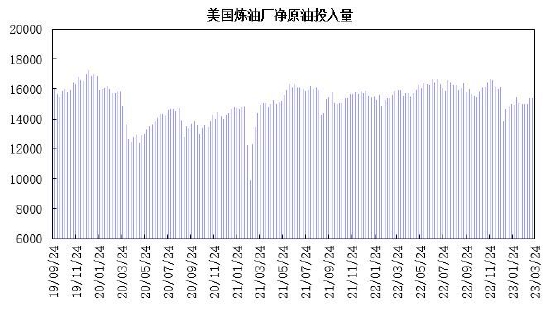

EIA數據顯示,截至3月中下旬美國煉廠用于精煉的凈原油投入量為1581.3萬桶/日,較2月底增加83.4萬桶/日,環比增幅為5.6%,較上年同期下降0.6%;3月美國煉廠周度凈原油投入量均值為1538.9萬桶/日,較2月均值增加28.2萬桶/日,增幅為1.9%。美國精煉廠周度產能利用率為90.3%,較2月底上升4.5個百分點,較上年同期低了1.8個百分點。

截至3月24日的四周,美國石油產品日平均需求總量為1966.6萬桶,比去年同期下降5.1%;車用汽油需求四周日均量881.5萬桶,比去年同期增長0.6%;餾分油需求四周日均量373.4萬桶,比去年同期下降10.1%;煤油型航空燃料需求四周日均量比去年同期增長7.1%。

3月份美國煉油廠在季節性維護后加大運營力度;煉廠開工率逐步提升至年內高位,但仍略低于上年同期水平。

圖14:美國煉廠原油凈投入量

數據來源:EIA

圖15:美國精煉廠產能利用率

數據來源:EIA

(四)原油庫存狀況

(1)OECD原油庫存狀況

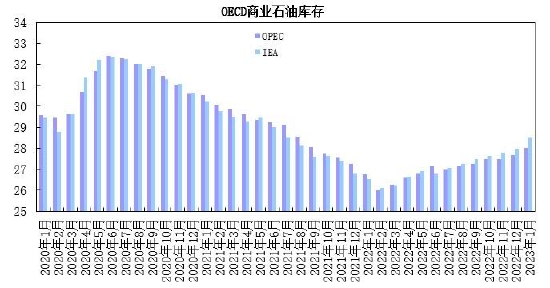

OPEC月報數據顯示,1月經合組織(OECD)商業石油庫存為28.02億桶,較五年均值低約0.75億桶。IEA月報數據顯示,1月經合組織(OECD)商業石油庫存為28.51億桶,較前月增加5480萬桶,處于2021年7月以來高位。

圖16:OECD商業石油庫存

數據來源:IEA、OPEC

(2)美國原油庫存狀況

美國能源信息署(EIA)公布的數據顯示,截至3月24日當周美國商業原油庫存為4.737億桶,較2月底下降651.6萬桶,環比降幅為1.4%,較上年同期增加6374.1萬桶,同比增幅為15.6%;WTI原油交割地庫欣地區庫存為3521.7萬桶,較2月底下降550.1萬桶,環比降幅為13.5%,同比增幅為45.3%。美國戰略石油儲備(SPR)庫存為3.716億桶,較2月持平,處于1983年12月以來低位水平。美國計劃釋放戰略石油儲備2600萬桶原油,預計交付時間4月至6月。

美國商業原油庫存出現下降,庫欣地區原油庫存也連續回落。煉廠開工提升,原油凈進口量下滑,短期美國商業原油庫存趨于回落。

圖17:EIA美國原油庫存

數據來源:EIA

(3)上海原油期貨庫存

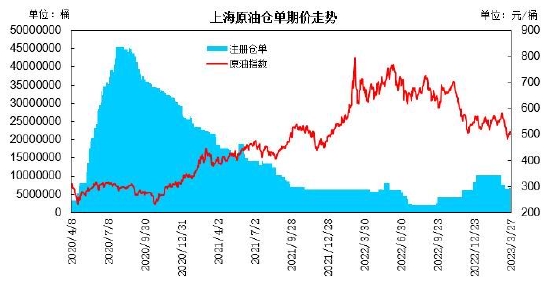

截至3月27日,上海國際能源交易中心的原油期貨倉單681.2萬桶,較2月底減少335.1萬桶,環比降幅為44.2%,同比增長8.4%;理論可用庫容量為6160.3萬桶。油種方面,上扎庫姆原油288.9萬桶,阿曼原油180萬桶,巴士拉輕油(I級)151.7萬桶,穆爾班原油38.1萬桶,圖皮原油22.5萬桶,原油注冊倉單較2月呈現下降。

圖18:上海原油期貨倉單

數據來源:上海國際能源交易中心

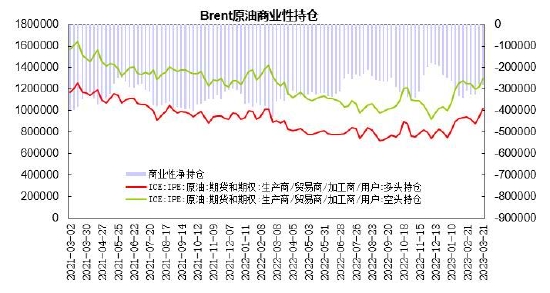

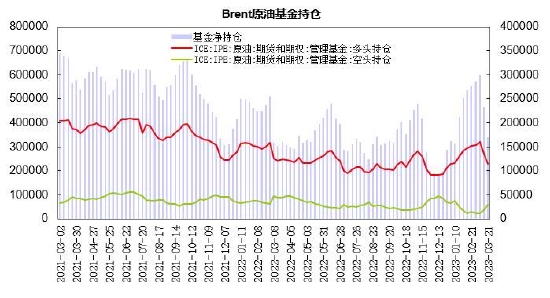

(五)基金持倉分析

據洲際交易所公布的數據顯示,截至3月21日當周,Brent原油期貨和期權商業性多頭持倉為101.83萬手,較2月增加9.66萬手,商業性空頭持倉為129.94萬手,較2月增加5.12萬手,商業性凈空持倉為28.11萬手,較2月底下降4.54萬手,月度環比降幅為13.9%,同比降幅20.8%。管理基金的多頭持倉為22.8萬手,較2月下降7.99萬手,管理基金的空頭持倉為5.81萬手,較2月增加3.62萬手,基金凈多持倉為16.99萬手,較2月底下降11.61萬手,環比降幅為40.6%,同比增幅5.9%。

3月份,管理基金在Brent原油期貨和期權的多頭倉位短暫增持后大幅減倉,空頭持倉逐步增持,基金凈多持倉較2月顯著下滑;商業性持倉方面,商業性空頭持倉出現增持,商業性多頭先減后增,商業性凈空持倉呈現下降。整體上,美歐銀行業流動性危機引發避險情緒,基金連續大幅減持多單,空單出現增倉,布倫特原油凈多持倉快速降至1月以來低位,布倫特原油期價出現一波調整走勢。

圖19:Brent原油商業性持倉

數據來源:ICE

圖20:Brent原油基金持倉

數據來源:ICE

三、原油市場行情展望

綜上所述,歐美國家利率升至高位,金融體系劇烈動蕩,經濟衰退及能源需求放緩風險上升。歐盟禁運俄羅斯原油及成品油并實施價格上限措施,歐佩克聯盟延續減產200萬桶/日的產量政策,俄羅斯將減產50萬桶/日計劃延長至6月底;IEA上調全球原油需求增長預估。整體上,歐美銀行業流動性風險有所緩和,但風險蔓延憂慮猶存,短期市場風險偏好下降,基金快速減持多單,原油市場波動性加大。歐美干預油價抑制俄羅斯政策,對油價上方空間構成壓制,歐佩克及俄羅斯加大減產力度,伊拉克庫爾德地區暫停原油出口,中國經濟復蘇拉動需求預期,限制油市下調空間,原油期價呈現寬幅震蕩。WTI原油主力合約價格處于72美元/桶至85美元/桶區間波動,布倫特原油主力合約價格處于78美元/桶至89美元/桶區間運行。上海原油對布倫特原油呈現貼水結構,預計上海原油期貨主力合約處于520-600元/桶區間運行。

瑞達期貨 張錫瑩

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)