第一部分 綜述

2月份是春節后的傳統淡季,但是今年淡季不淡,雞蛋價格持續位于高位。受高成本以及低存欄支撐,今年春節后雞蛋價格創了歷年來的新高,之后雖然有所回落,但是仍處于淡季中的高位。1月份在產存欄蛋雞量處于相對低位,且根據之前的補欄數據推測未來一段時間雞蛋的供應仍將處于低位。而消費端2月份是傳統的節后淡季消費,但是今年由于疫情防控,餐飲和旅游消費都有好轉。補欄方面,由于去年全年的養殖利潤尚可,而且今年2月份淡季不淡,養殖利潤非常不錯,處于近些年的高位,因此春節后市場補欄熱情相對比較高,最終的補欄量應該不少。而淘雞由于能在春節前淘汰的大部分都集中淘汰了,春節后市場淘雞供應量較少,而且淘雞也和雞蛋的價格走勢相似,淡季不淡,因此最近市場淘雞價格也相對較強勢。

3月份預計雞蛋供應端仍相對偏緊。而需求端,3月份仍是雞蛋的相對需求淡季,但是情況較2月份將略有好轉。另外從成本端情況來看,短期內也難有大幅度的下跌,雞蛋的成本預計仍比較高,緊供應高成本的現狀將維持,因此預計3月份雞蛋價格仍不會低,預計將維持在當前價格區間附近。而3月份是蛋雞的季節性補欄高峰期,再加上當前利潤不錯,預計3月份市場補欄熱情仍將維持,補欄量將維持在相對高位。而淘雞情況,隨著適齡老雞淘汰量有所增加預計3月份淘雞量將有所增加,但是需求情況預計較2月份也將有所好轉,因此預計淘雞價格在3月份也將維持在高位區間。

風險提示:動物疫病、宏觀風險、疫情、氣象災害等。

第二部分 綜合分析

1、市場概況

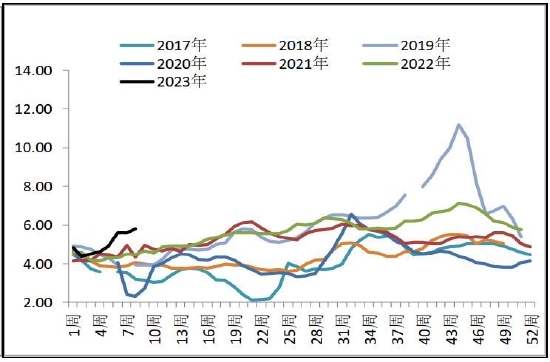

雞蛋:2月份是春節后的月份,也是一年中雞蛋消費最淡的季節,但是今年2月份雞蛋價格淡季不淡。高成本以及低存欄支撐,2月份雞蛋開年價格不低。2月初雞蛋的主產區均價在4.5元/斤附近,主銷區均價在4.7元/斤,之后隨著節后補庫的結束價格略有回調,之后2月份雞蛋的主產區價格維持在4.2-4.4元/斤的窄區間內震蕩,主銷區價格在4.5-4.7區間內震蕩,但是綜合來看今年2月份的蛋價處于歷史同期的相對高位。3月份雞蛋供應端仍將維持在低位,飼料成本仍將維持在高位,而3月份也是雞蛋的傳統消費淡季,因此鑒于2月雞蛋價格的情況預計3月份雞蛋價格也將維持在4.2元/斤以上震蕩。

圖1:雞蛋主產區現貨價格(元/斤)

數據來源:銀河期貨、wind資訊

圖2:雞蛋主銷區現貨價格(元/斤)

數據來源:銀河期貨、wind資訊

2、供應端

存欄及推演情況:

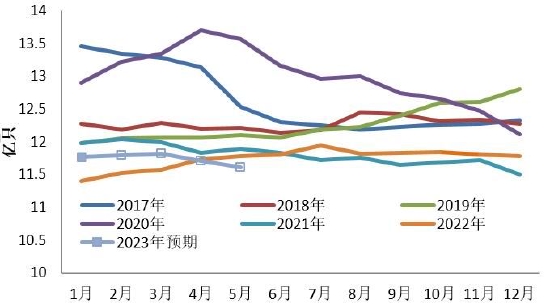

卓創數據:2023年1月份全國在產蛋雞存欄量為11.77億只,環比減少0.2%,同比增加3.2%,目前在產存欄仍處于往年同期低位。不考慮延淘和集中淘汰的情況下,根據之前的補欄數據可推測出,2023年2月、3月、4月份和5月份在產蛋雞的存欄大致的量為11.8億只、11.82億只、11.71億只和11.61億只。

從雞蛋的大中小碼蛋占比情況來看,最近雞蛋的供應相對穩定,2月份以來,大碼蛋占比持續在45%,中碼蛋占比持續為45%,小碼蛋占比為10%。當前大中小碼蛋占比相對穩定,其中小碼蛋占比相對低一些,說明未來一段時間內市場雞蛋供應相對穩定。

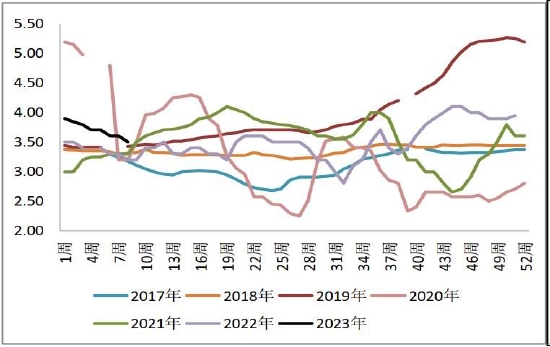

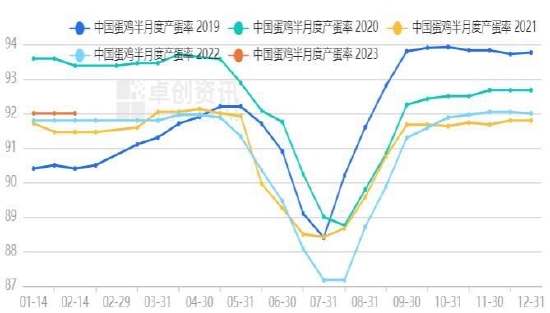

產蛋率方面,新一年尚可,根據卓創數據顯示,2月14日蛋雞的產蛋率為92%,處于近些年相對中間的位置。

補欄:1月份卓創資訊監測的樣本企業蛋雞苗月度出苗量(占全國50%)為3610萬羽,環比減少2.6%,同比減少8%。2月份是春節后的月份,一般養殖戶習慣在春節后補欄,是季節性補欄高峰期,另外由于去年蛋雞的養殖利潤不錯,且今年開年雞蛋價格較強勢給市場較大的信心,因此2月份養殖戶的補欄積極性大增,補欄熱情要高于前兩年。2月份雞苗價格震蕩小幅下跌,價格從3.6元/羽下跌至3.5元/羽。3月份仍是春節后的補欄高峰期且3月天氣逐漸轉暖,雛雞容易存活,因此預計3月份補欄積極性仍將維持,3月份補欄量仍較高。

淘雞:

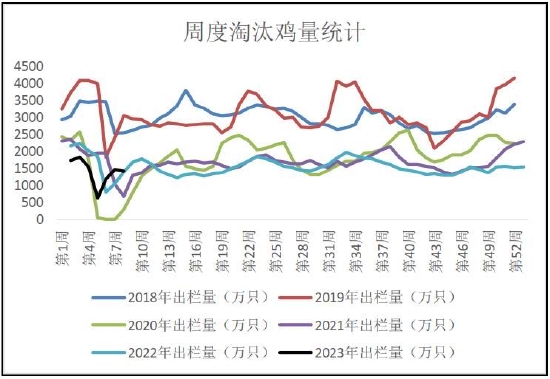

淘汰方面:2月份由于是春節后月份,適齡老淘雞在春節前有一波集中淘汰,因此春節后市場適齡老雞量少,此外今年春節后雞蛋價格高開高走,養殖利潤非常不錯,因此市場延淘情緒也比較濃,淘雞日齡較高,淘雞的整體供應量較少。卓創數據顯示,2月份前三周淘汰雞量分別為1190萬只、1470萬只、1414萬只,合計4074萬只,春節后適齡的可淘汰雞量較少,淘雞量處于低位。淘雞日齡方面,2月份淘雞日齡仍相對穩定,維持在520-521天。由于淘雞供應量較少,2月份淘雞需求也和雞蛋類似,淡季不淡,因此淘雞價格春節也是高開高走,2月份淘雞價格震蕩上漲,淘雞市場平均價格從2月初的5.5元/斤上漲至5.7元/斤,較春節前漲了18%。3月份預計市場適齡可淘汰量仍比較少,而需求仍將維持淡季需求,但是參考2月份的價格預計3月份淘雞價格也將維持在高位。

圖3:在產蛋雞存欄(億只)

數據來源:銀河期貨、卓創數據

圖4:大中小碼蛋占比情況

數據來源:銀河期貨、卓創數據

圖5:代表企業雞苗銷售量統計

數據來源:銀河期貨、卓創數據

圖6:全國主產區蛋雞淘汰雞出欄量走勢

數據來源:銀河期貨、卓創數據

圖7:主產區蛋雞苗價格(元/羽)

數據來源:銀河期貨、wind資訊

圖8:主產區淘汰雞價格(元/斤)

數據來源:銀河期貨、wind資訊

圖9:中國蛋雞半月度產蛋率

數據來源:銀河期貨、卓創數據

圖10:蛋雞日齡

數據來源:銀河期貨、卓創數據

3、需求端

隨著疫情防控政策放開,今年春節期間消費領域出現了明顯回升。據商務部監測,今年春節假期全國重點零售和餐飲企業銷售額與去年春節相比,增長了6.8%。經文化和旅游部數據中心測算,今年春節假期全國國內旅游出游3.08億人次,同比增長23.1%,恢復至2019年同期的88.6%;2023年春節實現國內旅游收入3758.43億元,同比增長30%,恢復至2019年同期的73.1%。

2月份雖然是春節后的消費淡季,但是今年的表現是淡季不淡,雞蛋的消費情況表現尚可,特別是餐飲消費明顯較疫情期間的同期增加。

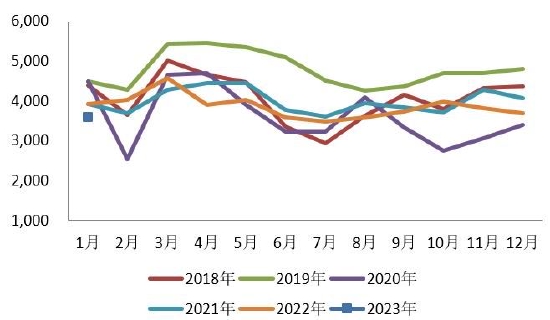

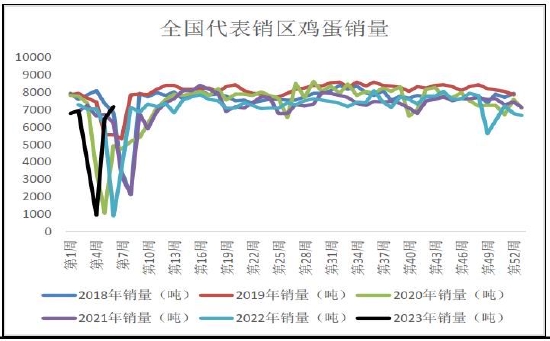

銷量:2月份隨著節后生活回歸正常,雞蛋銷量較1月份增加,春節過后,幾個主要的大城市消費恢復,雞蛋的外銷量增加,內銷減少。根據卓創數據顯示,全國代表銷區雞蛋銷量在2月份前三周總量為2.117萬噸,處于春節后的正常銷量位置。

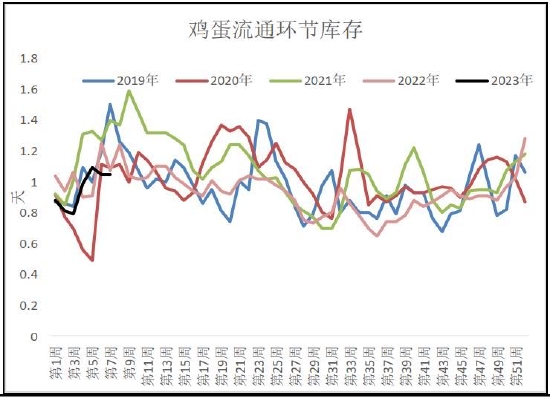

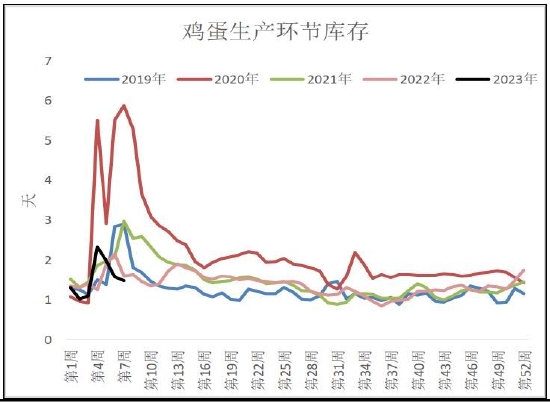

庫存:2月份雞蛋庫存先高后低,春節后有大量春節期間的產區雞蛋庫存,每年春節后庫存量都較高,今年也不例外,但是今年的庫存和往年春節后相比處于較低的位置,而且之間雞蛋庫存再次下降,目前庫存量處于近些年低位。較低的雞蛋庫存量說明雞蛋的供應和往年相比略偏緊,也給雞蛋價格以支撐。根據卓創數據:2月16日當周生產環節周度平均庫存有1.47天,流通環節周度平均庫存有1.05天。3月份預計雞蛋的供應量也不會增加,雞蛋的庫存量也將繼續處于低位。

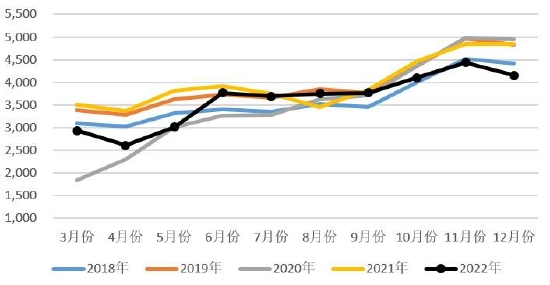

圖11:社會消費零售額中餐飲收入(億元)

數據來源:銀河期貨、卓創數據、wind資訊

圖12:全國代表銷區市場雞蛋周度銷量統計(噸)

數據來源:銀河期貨、卓創數據、wind資訊

圖13:雞蛋流通環節庫存

數據來源:銀河期貨、卓創數據

圖14:雞蛋生產環節庫存

數據來源:銀河期貨、卓創數據

4、成本

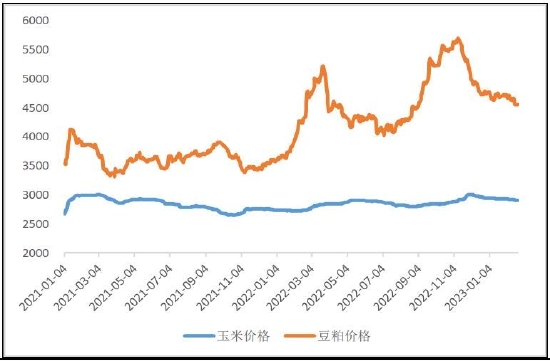

2月份飼料價格小幅下降為主,玉米價格在2900-2930元/噸區間小幅下跌,而豆粕價格從4700元/噸下跌至4500元/噸附近。綜合飼料成本在3400-3460元/噸的區間內小幅震蕩下跌。根據當前的綜合飼料成本價格為3400元/噸的價格來推算,每斤雞蛋的飼料成本是3.9元上下,這個飼料成本雖然較1月份有所下降,但是仍處于非常高的位置。短期內高通脹背景下,農產品價格易漲難跌,預計短期內無論是豆粕還是玉米價格都將維持在高位,綜合飼料成本仍較高。

圖15:玉米豆粕價格走勢(元/噸)

數據來源:銀河期貨、wind資訊

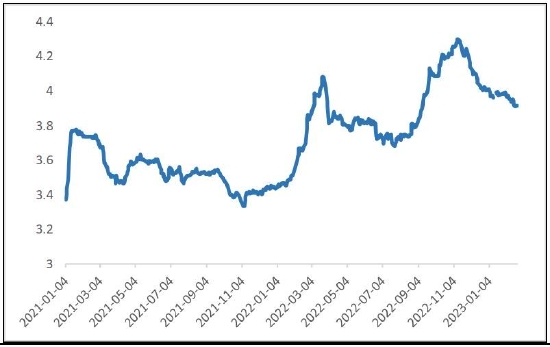

圖16:單斤雞蛋對應飼料成本(元/斤)

數據來源:銀河期貨、wind資訊

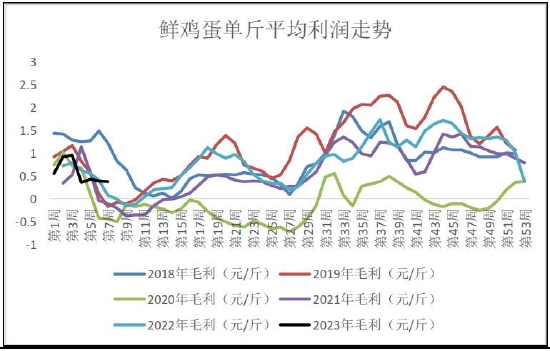

圖17:鮮雞蛋單斤平均盈利情況(元/斤)

數據來源:銀河期貨、卓創數據

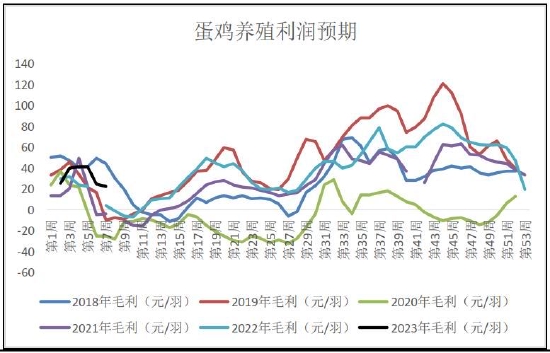

圖18:養殖利潤(元/羽)

數據來源:銀河期貨、卓創數據

5、替代品

2月份蔬菜價格指數上漲,而豬肉價格則下跌為主。春節后蔬菜價格出現明顯的回落,但是2月份北方蔬菜仍未供應,因此隨著節后消化完庫存后蔬菜價格再次出現上漲,壽光蔬菜價格指數從2月初的146上升到了目前176,漲幅為20%。而豬肉價格隨著春節后的傳統淡季到來價格出現明顯的回落,根據商務部公布的豬肉36個市場的平均價從2月初的18.22元/斤下跌至目前的16.76元/斤,跌幅8%。

3月份隨著天氣逐漸轉暖,中部地區的蔬菜供應量增加,且3月份也是需求的相對淡季,因此3月份蔬菜價格正常情況下會出現季節性回落,但是考慮目前通脹情況,化肥和農藥價格較高,種植成本較高,即使價格回落下跌空間也不會太大。而豬肉價格目前已經處于相對低位,養殖企業虧損嚴重,預計繼續下跌的空間不大,將在該位置附近弱勢震蕩為主。因此預計無論是生豬還是蔬菜對雞蛋的替代需求都將減弱。

圖19:36城市豬肉平均零售價(元/公斤)

數據來源:銀河期貨、wind資訊

圖20:壽光蔬菜價格總指數

數據來源:銀河期貨、wind資訊

6、月差表現

5月合約是上半年的相對旺季,9月合約是下半年的相對旺季,正常情況下5-9價差在-300到-1000,而當前5-9價差在-250附近,未來隨著5月合約逐漸臨近,近月交割邏輯將逐漸體現,5月合約也將偏弱勢,因此長周期可考慮逢高空5-9價差。

圖21:雞蛋5-9價差走勢

數據來源:銀河期貨、wind資訊

第三部分 分析與策略

現貨情況:

供應端:1月份在產存欄仍處于歷史同期的相對低位,從補欄數據推測未來一段時間在產存欄量也將處于相對低位,且春節前適齡蛋雞有一波集中淘汰,因此預計3月份雞蛋供應偏緊狀態將繼續,且未來一段時間偏緊狀態將持續。

消費端:3月份仍是一年中雞蛋的消費淡季,但是今年整個市場都放開了,目前來看餐飲和旅游消費都有了明顯的恢復,預計今年3月份的旅游和餐飲消費較前幾年疫情期間也將大幅恢復。但是預計3月份蔬菜價格下跌,而豬肉價格將維持在低位,因此對雞蛋的替代需求也減少。綜合來看,3月份雞蛋消費仍偏弱,大概率將維持2月份的消費狀態。

成本端:2月份玉米和豆粕價格雖然消費下跌,但是仍處于高位區間內震蕩,單斤雞蛋的飼料成本在3.9元/斤上下,3月份預計飼料價格即使略有回落空間也不會太大,飼料價格仍將維持在較高的區間。高成本仍將繼續支撐雞蛋的高價格。

綜合:3月份雞蛋供應仍偏緊,需求端雖然是淡季但是隨著旅游和餐飲消費的恢復消費也不會太差,將維持2月份的消費狀態,而高飼料成本將維持在高位區間,所以3月份預計雞蛋價格仍將維持在高位,價格預計也將大概率維持在2月份的區間,或者略有擴大。

期貨策略:

1、單邊:5月預計在產存欄蛋雞量仍較低,供應略偏緊,而需求端預計將好轉,飼料價格也較高,預計5月雞蛋現貨價格相對較高。當前的雞蛋成本價仍在4000元左右,依次類推,5月合約在4300的位置已經算是低位了,因此該位置支撐作用非常強,現貨價格區間震蕩,期貨價格預計也是震蕩為主,可考慮在該位置附近逢低建倉多單,高位平倉滾動操作。

2、套利:當前5-9價差位于高位,長周期的操作可考慮逢高空5-9價差。(以上觀點僅供參考,不作為入市依據)

銀河期貨 劉倩楠

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)