【策略概述】

核心觀點:

由于部分鋼廠已提前到10月甚至是9月下旬開始限產,且焦企限產暫時還未完全執行到位,焦炭供需緊平衡已逐漸轉向需求不足一端。而隨著焦炭價格轉弱,焦炭出貨情況進一步變差且庫存出現上升。后續隨著鋼廠檢修減產逐漸增多,鋼廠采購焦炭的積極性將進一步下降,焦炭期貨價格將較大概率偏弱震蕩運行。

四季度可重點關注焦炭現貨價格的下調節奏、鋼廠及焦化廠限產的執行狀況、焦炭的出口、鐵路運力狀況、交割前夕基差可能存在修復機會等因素對行情的擾動。

交易計劃:

單邊空頭策略——在1750-2000之間逢高賣J1801(短線可順勢在更低價位跟進),目標位1550下方,止損區間為2000-2100;計劃投入賬戶資金的20%-30%,操作周期為1-2個月。

單邊多頭策略——在1550-1700之間逢低買J1801(短線可順勢在更高價位跟進),目標位2050,止損區間為1400-1500;計劃投入賬戶資金的10%-20%,操作周期為1-2個月。

跨品種套利策略——在J1801/JM1801比價為1.6上方逢高買JM賣J,具體配比為2手J配5手JM或3手J配7手JM,目標比價<1.4,止損比價>1.75;計劃投入賬戶資金的20%-30%,操作周期為1-2個月。

風險提示:

1.焦化廠限產執行程度更加嚴格。

2.鋼廠限產執行程度更加嚴格。

3.房地產、基建等下滑超預期。

4.運力偏緊致使階段性、區域性供需失衡。

5.金融監管力度加大。

【因素分析】

一、焦炭供給偏緊狀況或將逐步扭轉

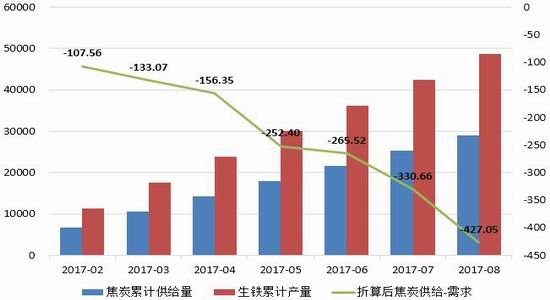

2017年1-8月,全國焦炭累計產量29569萬噸,同比增長1.13%;生鐵累計產量48670.4萬噸,同比增長3.74%。以鋼鐵占焦炭消費量84%以及0.51的焦鐵比進行測算,在不考慮庫存的情況下,可以發現,自6月以來,焦炭的供給缺口呈擴大之勢,8月時擴大至427.05萬噸。而隨著供給缺口的擴大,焦炭期貨在7-8月份走出一波流暢的上漲行情。

圖1:焦炭供給缺口估算(單位:萬噸)

資料來源:國家統計局,廣金期貨

但從9月中下旬開始,備受市場關注的“2+26”城市(京津冀大氣污染傳輸通道)環保限產逐步鋪開。

一方面,焦企在2017年10月-2018年3月限產,出焦時間均延長至36小時以上,位于城市建成區的要延長至48小時以上,對應限產幅度在30%-50%之間。據Mysteel統計,“2+26”城市的焦化產能合計約1.67億噸。結合焦化產能利用率,業內預計本次限產影響焦炭產量在1100-2700萬噸之間。

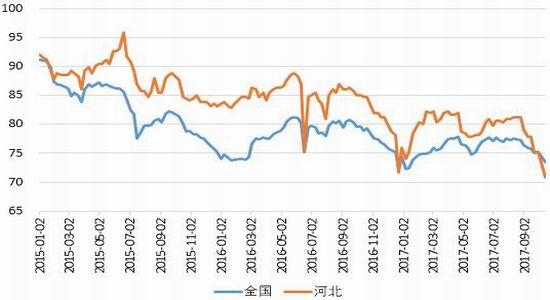

另一方面,鋼廠在2017年11月15日-2018年3月15日產能限產50%,以高爐生產能力計,采用企業實際用電量核實。據《中國冶金報》統計,“2+26”城市的高爐產能合計約3.1億噸。以高爐產能利用率83%算,業內預計本次限產影響生鐵產量約3400萬噸。

圖2:高爐開工率(單位:%)

資料來源:Wind,廣金期貨

仍以鋼鐵占焦炭消費量84%以及0.51的焦鐵比進行測算,初步來看,焦炭供需總體處于緊平衡附近,但由于部分鋼廠已提前到10月甚至是9月下旬開始限產,且焦企限產暫時還未完全執行到位,焦炭供需狀況已向需求不足一端傾斜。

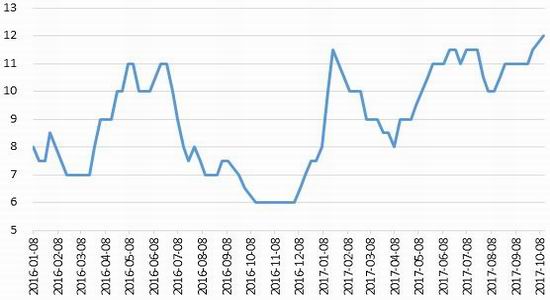

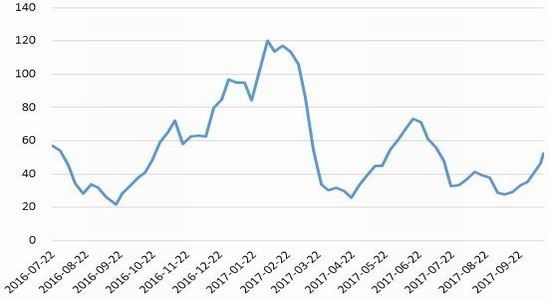

而隨著市場預期的轉變,在焦炭價格轉弱后,焦炭出貨情況進一步變差且庫存出現上升。截至10月13日,國內大中型鋼廠焦炭平均庫存可用天數升至12天;100家樣本焦化企業的焦炭總庫存升至52.18萬噸。

圖3:國內大中型鋼廠焦炭平均庫存可用天數(單位:天)

資料來源:西本新干線,廣金期貨

自9月25日湖南冷水江地區鋼廠焦炭采購基價下調30元/噸開始,截至10月18日,華東代表鋼廠已準備進行第五輪下調焦炭采購價格(10月19日0時起執行),屆時主流地區焦炭價格將累計下調350元/噸。后續隨著鋼廠檢修減產逐漸增多,鋼廠采購焦炭的積極性將進一步下降,短期或將使得焦炭價格繼續走弱。

圖4:焦化企業(100家)焦炭總庫存(單位:萬噸)

資料來源:Wind,廣金期貨

二、關注出口及鐵路運力偏緊可能帶來的支撐

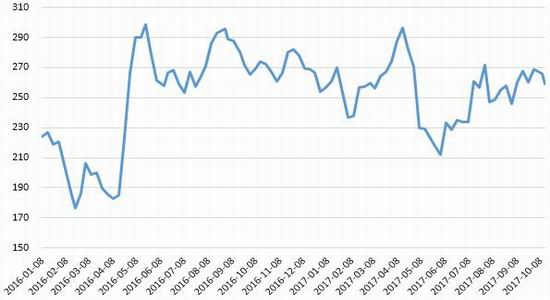

2017年1-9月,我國焦炭出口量累計574萬噸,同比減少176萬噸(降幅達23.47%),主要是因為今年7-9月國內焦炭需求大增。雖然后續限產季焦炭需求轉弱,但出口或將提供一定的支撐。截至10月13日,四港口焦炭總庫存為259萬噸,較去年同期水平略低。值得一提的是,由于天津港今年4月份開始禁止汽運進港,使得天津港焦的炭庫存逐步向青島港及日照港轉移。在此背景下,青島港及日照港進行了相應的庫容擴大,目前的庫容已分別擴大至120萬噸和100萬噸以上。

圖5:我國焦炭及半焦炭當月出口量(單位:萬噸)

資料來源:海關總署,廣金期貨

此外,由于今年9月底前,天津、河北及環渤海所有集疏港煤炭都將改為主要由鐵路運輸,并禁止環渤海港口接收柴油貨車運輸的集疏港煤炭,預計在10月后,大量公路集港煤炭將回流鐵路,同時疊加冬儲和環保,可能使得煤炭鐵路運力偏緊。后續需留意運力偏緊可能對行情的擾動。

圖6:四港口焦炭總庫存(單位:萬噸)

資料來源:Wind,廣金期貨

注:四港口分別是天津港、連云港、日照港、青島港。

三、基差分析

9月中下旬開始,市場對限產的關注點由原先的供給不足轉向需求的不足,焦炭期貨價格率先反映并開啟大幅下跌行情,焦炭的基礎也迅速由負轉正,并一度擴大至400元/噸上方。受國慶期間鋼坯價格上漲150元/噸的帶動,以及臨近交割,焦炭期貨短期有所反彈以修正過大的基差。后續焦炭現貨價格的下調節奏、鋼廠及焦化廠限產能否嚴格執行將決定焦炭期貨價格的走勢。

預計四季度中后期,鋼廠減產的利空將轉化成現實中焦炭基本面的疲弱,因此后續焦炭期貨價格將較大概率偏弱震蕩運行,但交割前夕,基差或存在一定程度的修復機會。

圖7:焦炭基差的季節性變化(單位:元/噸)

資料來源:Wind,廣金期貨

四、總結

由于部分鋼廠已提前到10月甚至是9月下旬開始限產,且焦企限產暫時還未完全執行到位,焦炭供需緊平衡已逐漸轉向需求不足一端。而隨著焦炭價格轉弱,焦炭出貨情況進一步變差且庫存出現上升。后續隨著鋼廠檢修減產逐漸增多,鋼廠采購焦炭的積極性將進一步下降,焦炭期貨價格將較大概率偏弱震蕩運行。

四季度可重點關注焦炭現貨價格的下調節奏、鋼廠及焦化廠限產的執行狀況、焦炭的出口、鐵路運力狀況、交割前夕基差可能存在修復機會等因素對行情的擾動。

具體策略如下:1.單邊空頭策略

交易頭寸:賣J1801

建倉區間:1750-2000,短空會順勢在更低價位跟進資金占用:20%-30%交易周期:1-2個月

預期收益:J1801目標位1550止損區間:2000-21002.單邊多頭策略

交易頭寸:買J1801

建倉區間:1550-1700,短多會順勢在更高價位跟進資金占用:10%-20%交易周期:1-2個月

預期收益:J1801目標位2050止損區間:1400-15003.跨品種套利策略

交易頭寸:買JM1801賣J1801建倉區間:比價在1.6上方

手數配比:2手J配5手JM或3手J配7手JM資金占用:20%-30%交易周期:1-2個月預期收益:比價<1.4止損區間:比價>1.75

風險提示:

焦化廠限產執行程度更加嚴格。鋼廠限產執行程度更加嚴格。房地產、基建等下滑超預期。

運力偏緊致使階段性、區域性供需失衡。金融監管力度加大。

廣金期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:宋鵬