不支持Flash

|

|

|

|

指數調頭市場反轉 期現跨期套利操作均有機會http://www.sina.com.cn 2007年06月04日 03:40 中國證券網-上海證券報

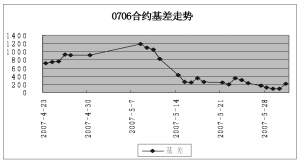

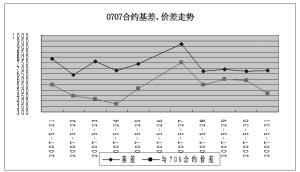

價格運行 5月27日到6月1日,股票市場在上一周中出現反轉。前兩個交易日市場行情依舊火爆,指數周一開盤即突破4千點大關,之后持續攀升,周二到達高點4168.53點。周三財政部公布消息,股票交易印花稅由原來的千分之一上調至千分之三,市場報出實質性利空消息,大盤開始下調。這次印花稅上調本身幅度并不大,不足以將市場大幅度打壓下來;但是由于投資者預期如果股市在此之后繼續上揚,管理層有可能再次上調印花稅率,這種心理實際上是下跌的根本原因。 由于現貨市場走低,前期呈現加速上漲態勢的股指期貨猶如被迎面潑了一瓢冷水,各期合約價格同時應聲而落。目前各支合約的基差水平仍然為正向,但是如果現貨市場繼續走低,那么就有可能看到持續的負向基差。 交易機會 期現套利方面,0706合約目前基差水平200點左右,剩余14個交易日,因此具有一定的套利空間。另外,由于目前現貨市場下跌幅度較大,而且未來還有進一步下跌的可能,因此未來一段時間內,出現反向基差的可能性非常大。因此對于這筆套利頭寸,如果基差水平縮小到20點以內,需要根據當時行情斟酌后市出現反向基差的可能性,再進一步決定是結束頭寸還是繼續持有頭寸。 跨期套利方面,由于上周現貨市場下跌幅度較大,各期合約的基差升水都有大幅度的縮小,其中尤其以遠期合約縮小的幅度大。因此本周可以采用空遠期多近期的方式進行套利。而且,由于股市有進一步下跌的跡象,有可能會促使遠期的基差升水再次加速縮小,所以在未來一段時間之內,采取空遠期多近期的套利方法都是可行的。(陳東坡) 數據統計 時間2007-6-1滬深300指數/50ETF1330.52 滬深300指數3803.95 50ETF價格2.859 名稱實際價格理論價格剩余時間(天)與滬深300與50ETF 指數基差基差 IF07074482.03818.549678.05499.98 IF07064010.23808.114206.2528.18 名稱成交量持倉量建議套利有無套利機會溢價水平 比例(與50ETF套利) IF07071098350021392.80有663.5 IF070622714285161392.80有118.7 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

||||||||||||