ÅVų▌Ų┌žø(ų▄ł¾)Ż║└wŠS░Õ═╗ŲŲŪ░Ų┌š╩Äģ^ķg

ĪĪĪĪę╗Īó╔ŽŽ┬ė╬╩ął÷

ĪĪĪĪ╔Žų▄¶~ųķ╩ął÷įŁ─ŠųĖöĄąĪĘ∙Ž┬Ą°Ż¼ų▄╬Õ╩š138.05Ż¼Ą°2.95%ĪŻĖ∙ō■¶~ųķ╩ął÷Ęų╬÷Ż¼▒Šų▄įŁ─ŠųĖöĄĄ─Ž┬Ą°ų„ę¬╩Ū▀M┐┌įŁ─ŠųĖöĄ└^└mŽ┬ąą╦∙═Ž└█Ż¼▀M┐┌įŁ─Š│╔Į╗┴┐▌^╔Žų▄ėą╦∙£p╔┘Ż¼┤·▒ĒŲĘĘNārĖ±ę▓╩ŪĄ°ČÓØq╔┘ĪŻČ°ć°«aįŁ─ŠĘ┼┴┐╔ŽØqŻ¼ī”įŁ─ŠųĖöĄą╬│╔ę╗Č©ų¦ō╬ĪŻŃy║ė╗»╣ż┼c╠®Ā¢╗»╣żĄ─╝ū╚®¼FžøārĖ±╗∙▒ŠĘĆČ©Ż╗╝ū┤╝Ų┌žøąĪĘ∙š╩ÄŻ¼ųžą─Ž┬ęŲŻ╗─“╦ž¼FžøārĖ±┼c╔Žų▄│ųŲĮĪŻ

ĪĪĪĪ╔Žų▄ę╗ĪóČ■Īó╚²ŠĆ│Ū╩ą│╔Į╗┴┐ųĖöĄąĪĘ∙Ž┬Ą°ĪŻę╗ŠĆ│Ū╩ą│╔Į╗ųĖöĄ×ķ147.65Ż¼Łh▒╚Ž┬Ą°44.97%Ż╗Č■ŠĆ│Ū╩ą│╔Į╗ųĖöĄ×ķ365.92Ż¼Łh▒╚Ž┬Ą°25.60%ĪŻ╚²ŠĆ│Ū╩ą│╔Į╗ųĖöĄ×ķ47.26Ż¼Łh▒╚Ž┬Ą°0.78%ĪŻų▄╬Õć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■’@╩ŠŻ¼6į┬Ę▌Ę┐ārųĖöĄŁh▒╚Ą°Ę∙0.5%Ż¼═¼▒╚ØqĘ∙4.3%Ż╗70 éĆ┤¾ųą│Ū╩ąą┬Į©╔╠ŲĘūĪš¼ārĖ±Łh▒╚Ą°Ę∙0.5%Ż¼čė└m┴╦5 į┬Ę▌ķ_╩╝Ą─Ž┬Ą°æBä▌Ż¼Ą½Ą°Ę∙├„’@öU┤¾Ż¼Ą°Ę∙äō2009 ─ĻęįüĒÜv╩Ęą┬Ė▀ĪŻĄ½Č╠Ų┌üĒ┐┤Ż¼6į┬ėą┤¾┴┐ą┬Ę┐į┤═Ų│÷Ż¼╣®æ¬į÷╝ėŻ¼╩ął÷ė^═¹Ęšć·▌^ØŌŻ¼│╔Į╗┴┐╚į╠Äė┌Ą═╬╗Ż¼▓┐Ęų│Ū╩ąŽ¹╗»ų▄Ų┌└ŁķLĪŻĘ┐Ąž«a┐é¾w│╩Ų½╚§Ė±ŠųŻ¼─┐Ū░▀M╚ļš{š¹Ų┌ĪŻ

ĪĪĪĪČ■Īó «aśIĀŅør

ĪĪĪĪ1Īó ā╔░Õę╗ų▄¼FžøārĖ±

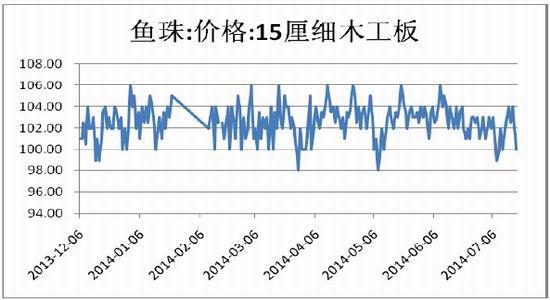

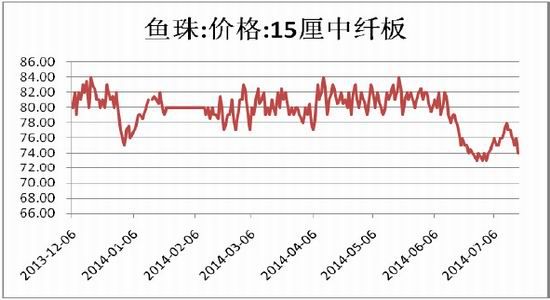

ĪĪĪĪ«öų▄Ż¼╝Ü─Š╣ż░Õ¼Fžø┤¾▓┐Ęųų„┴„ÅS╝ęārĖ±│ųĘĆŻ¼Į³üĒ▓┐ĘųĄžģ^Ę┤ė│ė╔ė┌─┐Ū░╩Ū─Š▓─ĄŁ╝ŠŻ¼┐│ĘźŲ┌╬┤ĄĮŻ¼─Š▓─įŁ┴Ž╣®æ¬ėą╦∙£p╔┘Ż╗Ą½Ė³ČÓĄ─▓─┴Ž╠Äė┌ėąār¤o╩ąĄ─¼FørŻ¼ė╔ė┌░Õ▓─ąĶŪ¾▓╗═·Ż¼įŁ─Š╣®æ¬Ą─£p╔┘▓ó╬┤ī”╝Ü─Š╣ż░ÕÅS╔╠įņ│╔╠½┤¾ė░ĒæĪŻ─┐Ū░╗∙£╩ĄžĮŁšŃĄžģ^2440mm*1220mm*15mm E1 ╝Ü─Š╣ż░Õł¾ār130-150į¬/Åł(▓╗║¼ČÉĪóūį╠ßār)Ż¼ūŅ▒Ńę╦ł¾ārĄžÅV╬„─ŽīÄE1╝ē╝Ü─Š╣ż░Õł¾120.5į¬/ÅłĪŻ─┐Ū░▀M╚ļ╩Ū░Õ▓─ĄŁ╝ŠŻ¼Ž┬ė╬ąĶŪ¾£p╚§Ż¼░Õ▓─ÅS╔╠ę▓┐s£p«a─▄Ż¼7į┬Ę▌╩ął÷ŠS│ų┴┐╔┘ārĘĆĖ±ŠųĪŻ¶~ųķ╩ął÷▒Šų▄│╔Į╗└õĄŁŻ¼15cm╝Ü─Š╣ż░Õł¾ārų▄ā╚ąĪĘ∙▓©äėŻ¼╩š100.00į¬/ÅłĪŻ

ĪĪĪĪų▄ā╚ųą├▄Č╚└wŠS░Õ¼Fžøų„┴„ÅS╝ęł¾ār│ųĘĆĪŻļm╚╗═∙─ĻįŁ▓─┴Žų”Ś┐▓─ārĖ±æ¬Ģ■ėą╦∙╔ŽØqŻ¼Ą½Į±─Ļė╔ė┌└wŠS░ÕŽ┬ė╬ąĶŪ¾╚§Ż¼ī”ų”Ś┐▓─Ą─ąĶŪ¾ę▓ļSų«£p╔┘Ż¼ārĖ±▓ó╬┤ęŖ╔ŽØqĪŻ┐é¾wüĒšfŻ¼š¹éĆ╩ął÷Ė▀Äņ┤µ║═╣®▀^ė┌Ū¾Ą─¼FĀŅ╚į╬┤║▄║├Ė─╔ŲŻ¼Č°Ūę└wŠS░Õ╔·ÅS╔╠▓╗─▄▌pęū═Ż╣żŻ¼Ę±ätōp╩¦Ģ■Ė³╝ėĄ─┤¾ĪŻ┤¾▓┐ĘųÅS╔╠Ė³āAŽ“ė┌ĮĄĄ═«a─▄ĪŻļS║¾▀M╚ļ▐r├”ĢrŲ┌┼c░Õ▓─ĄŁ╝ŠŻ¼ŅAėŗąĶŪ¾Ģ■▀Mę╗▓ĮŽ„╚§ĪŻ╗∙£╩ĄžÅV¢|E1╝ēųą└w░Õł¾79į¬/ÅłĪŻ¶~ųķ╩ął÷15cmųą├▄Č╚└wŠS░ÕārĖ±Įø▀^╔Žų▄Ę┤ÅŚ║¾└^└mŽ┬Ą°Ż¼ł¾74.00į¬/ÅłĪŻ

ĪĪĪĪłD1Ż║¶~ųķ╩ął÷╝Ü─Š╣ż░Õ┼cųą└w░ÕārĖ±

ĪĪļm╚╗Į³üĒįŁ─ŠārĖ±ėą╦∙╔ŽØqŻ¼¢|▒▒Ąžģ^ŚŅ─Š╣®æ¬Ų½ŠoŻ¼Ą½▓┐ĘųÅS╝ęįŁ▓─┴ŽÄņ┤µ│õūŃŻ¼įŁ▓─┴ŽŲ½ŠoĄ─ø_ō¶▓╗┤¾ĪŻČ°─┐Ū░╩Ū░Õ▓─ĄŁ╝ŠŻ¼Ž┬ė╬ąĶŪ¾ŲŻ▄øŻ¼ÅS╝ęę▓▓╗┐╔─▄į┌Į³Ų┌┤¾┴┐╔·«aŻ¼Ū░Ų┌ÅS╝ę▒Ē╩ŠįŁ▓─┴ŽÄņ┤µ▌^×ķ│õūŃĪŻČ╠Ų┌üĒ┐┤╝Ü─Š╣ż░Õæ¬įōŠS│ų┴┐╔┘ārĘĆĄ─Ė±ŠųĪŻ└wŠS░Õ¼Fžø╩ął÷▌^╝Ü─Š╣ż░ÕüĒšfĖ³×ķ└õŪÕŻ¼╣®ąĶĻPŽĄ▓óø]ėą╠½┤¾Ė─╔ŲĪŻ Į³Ų┌┼┘╗©░ÕõN┴┐ėą╦∙╗ž┼»Ż¼ū„×ķ╝ęčbąĶŪ¾░Õ▓─ų«ę╗Ż¼ŪęārĖ±▒╚ųą└w░Õ▒Ńę╦Ż¼ī”└wŠS░Õėąę╗Č©╠µ┤·ąįĪŻŪę└wŠS░ÕÄņ┤µĖ▀Ų¾å¢Ņ}╚į╬┤ĮŌøQŻ¼ęųųŲ└wŠS░ÕārĖ±Ą─╔ŽØq┐šķgĪŻļm╚╗Į±─ĻĮžų┴6į┬ÅV╬„─z║Ž░Õ│÷┐┌┴┐│╩├┐į┬▀fį÷Ą─┌ģä▌Ż¼Č°ųą¢|Ąžģ^ī”╬ęć°ųą└w░ÕĄ─ąĶŪ¾ę▓ėą╦∙į÷╝ėŻ¼Ą½ć°ā╚Ę┐Ąž«a╩ął÷Ą═├įŻ¼¤oĘ©ī”░Õ▓─ąĶŪ¾ą╬│╔╠ßš±Ż¼Ūę─┐Ū░╠Äė┌░Õ▓─ĄŁ╝ŠŻ¼Č╠Ų┌üĒ┐┤╝Ü─Š╣ż░Õ║═ųą└w░ÕĄ─Ž┬ė╬ąĶŪ¾┼cārĖ±ø]ėą╠½┤¾ūāäėĪŻ

ĪĪĪĪų▄╬Õ░l▓╝Ą─FPI30ŠC║ŽųĖöĄ×ķ43.1%Ż¼Łh▒╚Ž┬ĮĄ10.2%Ż¼═¼▒╚Ž┬ĮĄ16.63%ĪŻ5éĆĘųŅÉųĖöĄ4ĮĄ1╔²ĪŻŲõųą╔·«aųĖöĄųĄ×ķ37.0%Ż¼═¼▒╚Ž┬ĮĄ11.1%Ż¼▀B└m2éĆį┬╬╗ė┌┼RĮńųĄų«Ž┬Ż¼’@╩ŠFPI30ųĖöĄ╦∙┤·▒ĒĄ─ā×ä▌┴ų«aŲĘŲ¾śI▒Šį┬╔·«a└^└m£p╔┘Ż╗ą┬ėåå╬ųĖöĄ×ķ40.7%Ż¼Łh▒╚Ž┬ĮĄ15.1%Ż¼’@╩ŠFPI30ųĖöĄ╦∙┤·▒ĒĄ─ā×ä▌┴ų«aŲĘŲ¾śIėåå╬▌^╔Žį┬┤¾Ę∙£p╔┘Ż¼ŲõųąŻ¼Ę┤ė│═Ō┘QŪķørĄ─ą┬│÷┐┌ėåå╬ųĖöĄ×ķ47.4%Ż¼Łh▒╚Ž┬ĮĄ7.9%Ż¼’@╩Š▒Šį┬═ŌąĶ£p╔┘Ż╗ų„ę¬įŁ▓─┴ŽÄņ┤µųĖöĄ×ķ37.0%Ż¼Łh▒╚Ž┬ĮĄ18.8%Ż¼’@╩ŠFPI30ųĖöĄ╦∙┤·▒ĒĄ─ā×ä▌┴ų«aŲĘŲ¾śIįŁ▓─┴ŽÄņ┤µ┴┐▒Šį┬┤¾Ę∙£p╔┘Ż╗Å─śI╚╦åTųĖöĄ×ķ46.3%Ż¼Łh▒╚Ž┬ĮĄ9.5%Ż¼’@╩ŠFPI30ųĖöĄ╦∙┤·▒ĒĄ─ā×ä▌┴ų«aŲĘŲ¾śIė├╣ż┴┐▌^╔Žį┬£p╔┘Ż╗╣®æ¬╔╠┼õ╦═ĢrķgųĖöĄ×ķ57.4%Ż¼Łh▒╚╔Ž╔²5.5%Ż¼╬╗ė┌┼RĮń³cų«╔ŽŻ¼▒Ē├„FPI30ųĖöĄ╦∙┤·▒ĒĄ─ā×ä▌┴ų«aŲĘŲ¾śIĄ─įŁ▓─┴Ž╣®æ¬╔╠╣®žøĢrķg╝ė┐ņĪŻ┐éĄ─üĒšfŻ¼į┌░Õ▓─ĄŁ╝ŠĄ─ÜŌĘšŽ┬Ż¼┴ų«aŲĘ«a─▄└^└m┐s£pŻ¼Č°ć°ā╚═ŌĄ─ąĶŪ¾ę▓£pŻ¼╩ął÷ŪÕĄŁŻ¼ÅS╝ęéõžøĘeśOąį▓╗Ė▀Ż¼ ī¦ų┬įŁ▓─┴ŽÄņ┤µę▓ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ2Īó Ę┐Ąž«aõN╩█ĀŅør

ĪĪĪĪ╔Žų▄ę╗ŠĆ│Ū╩ą│╔Į╗ųĖöĄ×ķ147.65Ż¼Łh▒╚Ž┬Ą°44.97%Ż¼ŲõųąÅVų▌│╔Į╗Ą°Ę∙ūŅ┤¾Ż¼×ķ-47.02%ĪŻČ■ŠĆ│Ū╩ą│╔Į╗ųĖöĄ×ķ365.92Ż¼Łh▒╚Ž┬Ą°25.60%Ż¼Ųõųą╠Kų▌│╔Į╗Ą°Ę∙ūŅ┤¾Ż¼▀_-49.29%ĪŻ╚²ŠĆ│Ū╩ą│╔Į╗ųĖöĄ×ķ47.26Ż¼Łh▒╚Ž┬Ą°0.78%ĪŻ╔╠ŲĘĘ┐│╔Į╗┴┐└^└mŽ┬╗¼ĪŻ╔Žų▄Ø·─Žą┬Ę┐┼cČ■╩ųĘ┐Ž▐┘Åš■▓▀╚½├µĘ┼ķ_Ż¼┘ÅĘ┐ī”ė┌æ¶╝«ø]ėąŽ▐ųŲŻ╗ÅBķTę▓ų▓ĮĘ┼╦╔Ž▐┘ÅŻ¼Źu═Ō┘IĘ┐▓╗Ž▐╠ūöĄĪŻć°╝ęĮyėŗŠųų▄╬Õ╣½▓╝6į┬Ę▌╬ęć°70éĆ┤¾ųą│Ū╩ąūĪš¼õN╩█ārĖ±ūāäėŪķørĪŻöĄō■’@╩ŠŻ¼70éĆ┤¾ųą│Ū╩ąųąŻ¼ą┬Į©╔╠ŲĘūĪš¼ārĖ±Łh▒╚Ž┬ĮĄĄ─│Ū╩ąėą55éĆŻ¼│ųŲĮĄ─│Ū╩ąėą7éĆŻ¼╔ŽØqĄ─│Ū╩ąėą8éĆĪŻĘ┐ārųĖöĄŁh▒╚Ą°Ę∙0.5%Ż¼═¼▒╚ØqĘ∙4.3%Ż¼čė└m┴╦5 į┬Ę▌ķ_╩╝Ą─Ž┬Ą°æBä▌Ż¼Ą½Ą°Ę∙├„’@öU┤¾ĪŻĄ°Ę∙äō2009 ─ĻęįüĒÜv╩Ęą┬Ė▀ĪŻļm╚╗Į±─ĻŅlŅlėąĄžĘĮš■Ė«ī”Ę┐╩ąŽ▐┘Åš■▓▀▀Mąą╦╔ĮēŻ¼Ą½┤╠╝żĘ┐Ąž«a╩ął÷Ą─ą¦╣¹▓╗┤¾├„’@Ż¼ų„ę¬▀Ć╩Ū═Č┘Yš▀šJ×ķ─┐Ū░ārĖ±╚į╬┤Ą°ĄĮ╦¹éāĄ─ą─└Ēār╬╗Ż¼╩ął÷ė^═¹ŪķŠwØŌ║±ĪŻ ō■CRICöĄō■▒Ē╩ŠŻ¼2014─Ļ7į┬1╚š-7į┬8╚šŻ¼╚½ć°═┴Ąž╩ął÷═┴Ąž│╔Į╗┴”Č╚┌ģ╚§Ż¼│╔Į╗┐éĮ©├µĘe1523╚fĘĮŻ¼═¼▒╚Ž┬ĮĄ35%Ż╗│╔Į╗┐éĮŅ~×ķ261ā|į¬Ż¼═¼▒╚Ž┬ĮĄ55%ĪŻ│╔Į╗ĮŅ~╝░│╔Į╗┴┐Ą─ū▀Ą═ų„ę¬╩Ūę“×ķš■Ė«═ŲĄžę└╚╗▌^×ķŠÅ┬²Ż¼Ę┐Ų¾─├ĄžĘeśOąįę▓▓╗Ė▀ĪŻČ╠Ų┌üĒ┐┤Ż¼╝┤╩╣═┴Ąž╣®æ¬┴┐į÷╝ėŻ¼Ķbė┌Ę┐Ąž«a╩ął÷▌^×ķĄ═├įŻ¼Ę┐Ų¾─├ĄžĄ─ęŌįĖ▓╗ÅŖŻ¼║¾Ų┌┴„┼─┬╩ėą┐╔─▄Ģ■╔Ž╔²ĪŻČ╠Ų┌üĒ┐┤Ż¼╔Žų▄ę╗Č■╚²│Ū╩ąĄ─│╔Į╗┴┐┐é¾w╚į╠Äė┌▌^Ą═╦«ŲĮĪŻĘ┐Ų¾Ī░ĮĄār┼▄┴┐Ī▒Ą─┤┘õN╩ųĘ©│╔ą¦▓ó▓╗┤¾Ż¼│Ū╩ą╔╠ŲĘĘ┐│╔Į╗ųĖöĄ╗“į┌Ą═╬╗▒Pš¹ĪŻ┴Ē═Ō╩ął÷╔ŽĄ─╔╠ŲĘĘ┐╣®Ū¾▒╚ę▓▓╗öÓ┼╩╔²Ż¼╚źÄņ┤µų▄Ų┌čėķLŻ¼į┌Ę┐ārŲŻ▄ø║═╔╠ŲĘĘ┐Ė▀Äņ┤µĄ─ē║┴”Ž┬Ż¼Ę┐Ąž«a╩ął÷Č╠Ų┌╗“čė└mŲ½└õĖ±ŠųĪŻ

ĪĪĪĪ6į┬Ę▌Ą─╚½ć°Į©▓─╝ęŠ▀Š░ÜŌųĖöĄ×ķ150.73Ż¼Łh▒╚Ž┬ĮĄ3.80%Ż¼čė└m5į┬Ę▌╝ęŠėĮ©▓─╩ął÷ŲŻ▄øĄ─æBä▌ĪŻį┌╚½ć°Ę┐Ąž«a╩ął÷Ą═├įĄ─ė░ĒæŽ┬Ż¼╚½ć°ęÄ─Żęį╔ŽĮ©▓─╝ęŠė┘uł÷õN╩█Ņ~│÷¼F2014─Ļ┤║╣Øų«║¾╩ū┤╬═¼▒╚ĪóŁh▒╚Š∙ėą╦∙Ž┬ĮĄĄ─ŪķørĪŻųĄĄ├ĻPūóĄ─╩ŪĮ±─Ļ1-6į┬Ą─┘Å┘I┴”ųĖöĄŠ∙│╩žōį÷ķLŻ¼Įø└Ē╚╦ą┼ą─ųĖöĄ╠Äė┌Ą═╬╗Ż¼═¼▒╚Ą°Ę∙├„’@Ż¼▒Ē├„╔╠╝ęī”║¾╩ąæBČ╚▌^×ķŽ¹śOĪŻČ╠Ų┌üĒ┐┤Į©▓─╩ął÷▌^×ķ└õŪÕŻ¼│÷žø╦┘Č╚£p┬²Ż¼Į±─ĻĪ░ĮŠ┼Ńy╩«Ī▒╗“▓╗į┘│÷¼FĪŻ

ĪĪĪĪ▒Ē1Ż║ 6į┬╚½ć°Į©▓─╝ęŠėŠ░ÜŌųĖöĄ

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°Į©ų■▓─┴Ž┴„═©ģfĢ■

ĪĪĪĪ╚²Īóųžę¬┘YėŹ

ĪĪĪĪ 2014─Ļ1-į┬Ę▌Ą─ųą└w░Õć°ļH╩ął÷│÷¼F╬«┐s¼FŽ¾ėą╦∙Ė─ūāŻ¼ļm╚╗ųą└w░Õī”├└ć°│÷┐┌═Ļ│╔12.61╚f┴óĘĮ├ūŻ¼▒╚╔Ž─Ļ═¼Ų┌Ž┬ĮĄ5.84%Ż¼Ą½╩ŪČÓöĄć°╝ę│÷┐┌┴┐į÷ČÓŻ¼╚ńĒnć°į÷ķL17.86%ĪóČĒ┴_╦╣▒╚╔Ž─Ļ═¼Ų┌į÷ķL15.03 %Īó╝ė─├┤¾▒╚╚ź─Ļ═¼Ų┌│ųŲĮĪŻ ųĄĄ├ųą└w░Õ│÷┐┌ÅS╝ęĻPūóĄ─╩ŪŻ¼Į±─Ļųą¢|ć°╝ęī”ųą└w░ÕĄ─ąĶŪ¾į÷ķL├„’@Ż¼╚ńę┴└╩═Ļ│╔8.38╚f┴óĘĮ├ūŻ¼▒╚╚ź─Ļ═¼Ų┌Ęųį÷ķL226.67 %Ż¼ī”╔│╠žė╔╔Ž─ĻĄ─┴Ń│÷┐┌ĄĮĮ±─ĻĄ─6.78╚f┴óĘĮ├ūŻ¼╩╣╬ęć°Ū░╦─éĆį┬Ą─ųą└w░Õ│÷┐┌═Ļ│╔102.35╚f┴óĘĮ├ūŻ¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL42.14%ĪŻ

ĪĪĪĪ ō■ÅV╬„─ŽīÄ║ŻĻPūŅą┬ĮyėŗöĄō■’@╩ŠŻ║2014─Ļ6į┬ÅV╬„Ąžģ^─z║Ž░Õ│÷┐┌┐é┴┐×ķ19788揯¼▌^5į┬Ę▌19395ćŹį÷╝ė┴╦393揯¼Łh▒╚╔Ž╔²2.03%Ż╗6į┬Ę▌─z║Ž░Õ│÷┐┌┐éŅ~×ķ7004.7╚fį¬╚╦├±Ä┼Ż¼▌^5į┬Ę▌6833.1╚fį¬į÷╝ė┴╦171.6╚fį¬Ż¼Łh▒╚╔Ž╔²2.51%ĪŻ

ĪĪĪĪ Į±─Ļ╔Ž░ļ─ĻŻ¼ ÅV¢|╩Ī─Š┘|Ąž░ÕĪóĖ„ĘN╚╦įņ░Õ║═įņ╝łĄ╚ČÓéĆąąśIĄ─░lš╣ä▌Ņ^┴╝║├ĪŻįSČÓ«aŲĘĄ─«a┴┐į┌╠ß╦┘Ż¼├┐į┬«a┴┐▌^╚ź─Ļ═¼Ų┌ėą▌^┤¾į÷ķLĪŻ─z║Ž░ÕŻ¼╔Ž░ļ─Ļ╔·«a┴┐═Ļ│╔128.88╚f┴óĘĮ├ūŻ¼▒╚╚ź─Ļ═¼Ų┌į÷ķL13.8%ĪŻŲõųą6į┬Ę▌å╬į┬═Ļ│╔27.5╚f┴óĘĮ├ūŻ¼▒╚╔Ž─Ļ═¼į┬į÷ķL28.5%ĪŻ ųą└w░ÕŻ¼╔Ž░ļ─Ļ╔·«a┴┐═Ļ│╔227.21╚f┴óĘĮ├ūŻ¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL12.6%ĪŻŲõųą6į┬Ę▌å╬į┬═Ļ│╔50.54╚f┴óĘĮ├ūŻ¼▒╚╔Ž─Ļ═¼į┬į÷ķL28.9%ĪŻ ┼Rę╩╩ą╩Ū╚½ć°ūŅ┤¾Ą──z║Ž░Õ╔·«a║═│÷┐┌╗∙ĄžŻ¼─z║Ž░Õ╩Ūę╩├╔Ė’├³└Žģ^Ą┌ę╗┤¾│÷┐┌╔╠ŲĘŻ¼─Ļ│÷┐┌äōģR15ā|├└į¬Ż¼š╝╔Į¢|╩Ī│÷┐┌┐é┴┐Ą─71%Ż¼š╝╚½ć°│÷┐┌┐é┴┐Ą─30%ū¾ėęŻ¼«aŲĘĢ│õN├└ć°ĪóÜW├╦Īó¢|─ŽüåĪóĘŪų▐Ą╚100ČÓéĆć°╝ę║═Ąžģ^ĪŻ2014─Ļ1į┬ų┴6į┬Ż¼┼Rę╩╩ą│÷┐┌─z║Ž░Õ1.30╚f┼·Īó7.45ā|├└į¬Ż¼═¼▒╚į÷ķLĘųäe×ķ25.42%Īó19.97%ĪŻ

ĪĪĪĪ╬ÕĪóąąŪķĘų╬÷┼cŅA£y

ĪĪĪĪ▒Šų▄─z║Ž░ÕĖ▀╬╗▒Pš¹Ż¼ę╗ų▒╩▄ē║140š¹öĄŲĮ┼_Ż¼ų▄╬Õ╩š139.30ĪŻ¼FžøĘĮ├µ╝Ü─Š╣ż░Õ│╔Į╗┴┐╠Äė┌Ą═╬╗Ż¼ė╔ė┌¼Fį┌╩Ū░Õ▓─ĄŁ╝Š┼c▐r├”Ģr╣ØŻ¼Ž┬ė╬ąĶŪ¾ŲŻ▄øŻ¼░Õ▓─ÅS╝ęę▓ĮĄĄ═«a┴┐Ż¼Č╠Ų┌üĒ┐┤ŠS│ų┴┐╔┘ārĘĆĄ─Ė±ŠųĪŻ7į┬ĄūīóūóõN╚½▓┐é}å╬Ż¼ė╔ė┌─┐Ū░ļx9į┬Į╗ĖŅĢrķg▌^×ķ│õūŃŻ¼Ģ║Ģr▓╗ąĶę¬ī”é}å╬öĄ┴┐▀^ė┌ō·ænĪŻį┌é}å╬öĄ┴┐╬┤├„┤_╝ė╔Ž¼Fžø╩ął÷Į╗═Č└õĄŁĄ─ŪķørŽ┬Ż¼Č╠Ų┌ø]ėą└¹ČÓę“╦žų¦ō╬Ų┌ār╔ŽØqŻ¼Ūęį┌140ŲĮ┼_╔ŽĘĮĢ■╬³ę²ÅS╝ęūóāįé}å╬Ż¼ėą▌^ÅŖÆüē║Ż¼Č╠Ų┌Ž“╔Ž═╗ŲŲĖ┼┬╩▌^Ą═Ż¼ŅAėŗĮ³Ų┌─z║Ž░Õ│╩Ė▀╬╗š╩Äū▀ä▌Ż¼─┐Ū░üĒ┐┤20╚šŠ∙ŠĆ│╩ėąą¦ų¦ō╬ĪŻ▒Šų▄└wŠS░Õ┤¾Ę∙╔ŽØqŻ¼ėąą¦═╗ŲŲ60╚šŠ∙ŠĆŻ¼Ų¾ĘĆ60ŲĮ┼_╔ŽĘĮĪŻų▄╬Õø_Ė▀╗ž┬õŻ¼╩š60.75ĪŻ─┐Ū░Ų┌ār▒ŲĮ³é}å╬│╔▒ŠŻ¼¼Fžø╩ął÷Äņ┤µĖ▀Ų¾Ż¼ŪęŽ┬ė╬ąĶŪ¾ø]ėą╠½┤¾Ė─╔ŲŻ¼Å─ąŪŲ┌╬Õ▒P├µę▓─▄┐┤│÷Ż¼«öŲ┌ār▀_ĄĮ62.6Ģr╦▓ķg╩▄ĄĮ┤“ē║Ż¼╔ŽĘĮėą├„’@Æüē║ĪŻÅ─5į┬ęįüĒūóāįé}å╬Ą─öĄ┴┐▌^×ķ│õūŃŻ¼9į┬ŅAėŗ▓╗Ģ■ėąé}å╬Šo╚▒ŅAŲ┌ĪŻ║¾Ų┌└wŠS░Õ▓╗ę╦▀^ė┌┐┤ČÓĪŻ

ĪĪĪĪÅVų▌Ų┌žø äó÷®÷®

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ └wŠS░ÕÅVų▌Ų┌žø│÷┐┌¼Fžø

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ą”┐┌│Żķ_Ż║ŽÓ┬Ģą”įÆ┤¾╚½

- ░╦ūų┐┤ŽÓŻ║┤¾Ä¤╦Ń├³^

- ę╣╔·╗Ņ▒žéõŻ║Ų┤Č╣ę╣Ž³

- ŠWĄĻ╩š▓ž╔±Ų„Ż║├└└▓Aē¶

- ╠¶æ┤¾üyČĘŻ║─Ń║├ėóą█

- ─¦╗├╚²Ž¹ą┬ė╬Ż║īÜ╩»├░ļU

- č¬æŻ║Š▐─¦┤¾æŠSŠ®╚╦

- ╔·╦└┤¾╠¶æŻ║ŖZ├³┘¬┴_╝o

- ▌p╦╔ū▀▀M├└ć°šn╠├Ż║³cūx

- Ģr╔ą▓╗öĪ╝ęŻ║┤®ę┬ų·╩ų

- ┤“┌A┐╝čąŪķł¾æŻ║┐╝čąÄ═

- ±{┐╝▒žéõ└¹Ų„Ż║±{┐╝īÜĄõ

- ņ`«É┐ų▓└’LŻ║ąĪŽ─Ą─é„šf

- ūīą─ŪķĘ┼▌p╦╔Ż║╔·╗Ņį┌┤╦

- Ž─╚š╦═▒∙╦¼Ż║▒∙Ą±▒¼ŲŲš▀

- Ħ─Ńųž╗žČ■æŻ║┤¾║Żæ2

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©