╔Ž║ŻųąŲ┌(ų▄ł¾)Ż║éÉŃUčė└mĘ┤ÅŚ£¹ŃUĘĻĖ▀įć┐š

ĪĪĪĪLMES ╚²éĆį┬Ų┌ŃU╚šK ŠĆłD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╬─╚AžöĮø

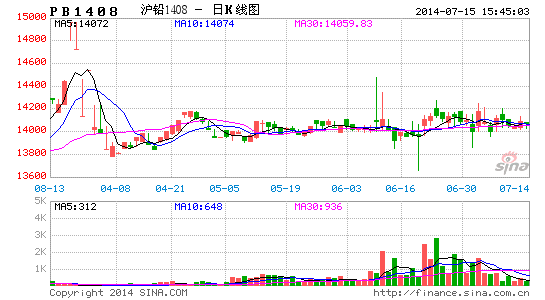

ĪĪĪĪ£¹ŃUų„┴”1408 ╝s╚šK ŠĆłD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╬─╚AžöĮø

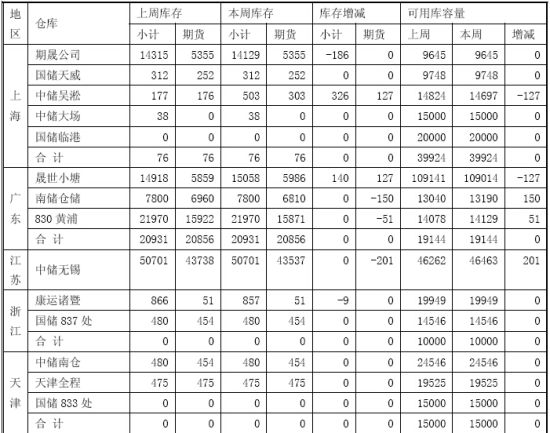

ĪĪĪĪ ų„ę¬║Ž╝sę╗ų▄öĄō■ģR╝»( å╬╬╗Ż║ ├└į¬/ 揯¼į¬/ ćŹ)

ĪĪĪĪąąŪķ╗žŅÖ

ĪĪĪĪ╔Žų▄LME ŃUŲ┌ārķ_▒Pł¾ė┌2175 ├└į¬/揯¼ūŅĖ▀2221 ├└į¬/揯¼ūŅĄ═2162.75 ├└į¬/揯¼╩š▒Pł¾ė┌2195.25 ├└į¬/揯¼▌^ę╗ų▄Ū░╩š▒Pār╔ŽØq┴╦12.5 ├└į¬/揯¼š¹ę╗ų▄╣▓│╔Į╗19378 ╩ųŻ¼│ųé}┴┐£p╔┘┴╦74 ╩ųų┴13.1 ╚f╩ųĪŻ

ĪĪĪĪ╔Žų▄£¹ŃUų„┴”1408 ╝sŲ┌ārķ_▒Pł¾ė┌14050 į¬/揯¼ūŅĖ▀ār14200į¬/揯¼ūŅĄ═ār13960 į¬/揯¼ų▄╩š▒Pārł¾ė┌14050 į¬/揯¼▌^Ū░ę╗ų▄╩š▒PārŽ┬Ą°┴╦35 į¬/ćŹĪŻš¹ę╗ų▄│╔Į╗╣▓2052 ╩ųŻ¼│ųé}┴┐£p╔┘┴╦196 ╩ųų┴6372 ╩ųĪŻ

ĪĪĪĪ╔Žų▄╔Ž║Ż¼FžøŃUų▄Š∙ārł¾ė┌13865 į¬/揯¼▌^Ū░ę╗ų▄Ž┬Ą°┴╦45 į¬/ćŹĪŻ╔Žų▄╬ÕŻ¼╔Ž║Ż╩ął÷žøį┤Ųµ╚▒Ż¼┘Qęū╔╠╗∙▒ŠČ╝į┌╩šžøŻ¼§rėął¾ārŻ¼╔┘┴┐┬Ā┬äĮ╔│13930-13940 į¬/揯¼ī”Ų┌1408 ║Ž╝s┘N120 į¬/ćŹū¾ėęŻ¼ØhĮŁ13920 į¬/ćŹĪŻ▒Ē├µįŁę“×ķĮ³Ų┌¤ÆÅS│÷žø╔┘Ż¼▓óŪę┘Qęū╔╠╠ū▒Pžøį┤¤oĘ©│÷äėŻ¼╩ął÷¼Fžø╔┘Ż¼īŹ┘|įŁę“ät×ķ─┐Ū░į┌õ\Ą─ÅŖä┼╔ŽØqĦäėŽ┬Ż¼┼õ║ŽŽ─╝ŠļŖäėūįąą▄ćĄ─Ž¹┘M═·╝ŠŻ¼╩ął÷ī”░ķ╔·Įī┘ŃUĄ─┐┤ØqŪķŠwįĮüĒįĮĖ▀Ż¼¤ÆÅSŽ¦╩█Ż¼Č°┘Qęū╔╠╝░Ž┬ė╬Ą─▓╔┘ÅČ╝ųØuį÷╝ėŻ¼įņ│╔ąĶŪ¾┤¾ė┌╣®ĮoĄ─ŪķørĪŻĮøėą╔½ŠWš{蹯¼─┐Ū░ŃUĄ─┴Ēę╗┘Qęū╝»ųąĄžÅV¢|ę▓§rėął¾ārŻ¼Ą½╩ŪÅ─ŃUÕVų„«aĄž║ė─ŽĪó║■─Ž╝░ĮŁ╬„üĒ┐┤Ż¼¼Fžø▓ó▓╗Šo╚▒ĪŻ

ĪĪĪĪĘų╬÷ŅA£y

ĪĪĪĪć°═ŌĘĮ├µŻ¼ų«Ū░╬ęéāį°šf▀^Ż¼éÉŃUŲ┌ārŽ┬ĘĮ┐šķg▓ó▓╗ę╦▀^Ę▌┐┤Ą═Ż¼ć°ļHŃUõ\蹊┐ąĪĮM(ILZSG)į┘┤╬ī”░l▒Ēł¾ĖµĘQ2014 ─Ļ╚½Ū“ŃUõ\Ą─ąĶŪ¾┴┐īó│¼▀^╣®æ¬┴┐Ż¼▀@ę▓īóų┬╩╣Ė³ČÓÖCśŗÅ─ųąķLŲ┌┐┤║├ŃUõ\Ą─╗∙▒Š├µĖ±ŠųĪŻš²╚ń╬ęéāų«Ū░╦∙čįŻ¼╩└Įńų„ę¬ÖCśŗī”ė┌Į±─ĻŃU╩ąīó│÷¼F╣®▓╗æ¬Ū¾Ą─ŅAŲ┌ī”ŃUārą╬│╔▌^┤¾Ą─╠ßš±ū„ė├ĪŻ

ĪĪĪĪć°ā╚ĘĮ├µŻ¼Å─╝Š╣ØąįČ°čįĮ³Ų┌▒Šæ¬▀M╚ļäė┴”ą═ļŖ│žąĶŪ¾═·╝ŠŻ¼Ž┬ė╬ļŖ│žÅS╔╠īóėŁüĒę╗▌åī”įŁ▓─┴ŽéõžøčaÄņĄ─ąĪĖ▀ĘÕŻ¼Å─Č°ī”ŃUārą╬│╔ę╗Č©╠ßš±ū„ė├ĪŻĄ½Å──┐Ū░┴╦ĮŌĄ─Ūķør║═ŽÓĻPÖCśŗĄ─š{čąŪķørüĒ┐┤Ż¼Ž┬ė╬ŃU╦ßąŅļŖ│žŲ¾śIéõžøęŌįĖ╚§Ż¼ķ_╣ż┬╩Ą═├įŻ¼ī”įŁ▓─┴ŽąĶŪ¾╩«ĘųŲŻ▄øŻ¼Ūę▓ó▓╗šJ═¼─┐Ū░ŃUÕV¼FžøārĖ±Ż¼ė^═¹ŪķŠw▌^ųžŻ╗Č°į┌õN╩█Č╦Ż¼Ž┬ė╬Ų¾śI┘užø▒Ē¼F╚į╚╗▌^×ķŲDļyŻ¼õN╩█ĘĮ├µ╚įęį┤┘õN×ķų„ĪŻš¹¾wüĒ┐┤Ż¼ŃU╗∙▒Š├µėąū▀╚§┌ģä▌Ż¼ļm╚╗Į±╚š╩▄ĄĮéÉŃU╝░£¹õ\Ą─╠ßš±ŃUārėą╦∙ū▀Ė▀Ż¼Ą½Ųõūį╔Ē╔Žąąäė─▄śO╚§Ż¼Į©ūh═Č┘Yš▀▓╗ę¬ūĘĖ▀Ż¼īżšęĘĻĖ▀╣┴┐šĢrÖCĪŻ

ĪĪĪĪ¼Fžø╩ął÷Į╗ęūārĖ±

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║SMM

ĪĪĪĪĮ╗ęū╦∙Äņ┤µ

ĪĪĪĪ╚šŲ┌Ż║2014 ─Ļ7 į┬11 ╚šå╬╬╗Ż║ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╔ŽŲ┌╦∙

ĪĪĪĪ╔Ž║ŻųąŲ┌ ĘĮ┐Īõh └ŅīÄ

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ėøõø╔Ē▀ģ¤ß³cŻ║ą┬┬äŽÓÖC

- ░l¼F║├궜ʯ║Č╣░Ļ궜Ę╚╦

- šę┼Ż╚╦▌p╦╔┘ŹÕXŻ║┼Ż╣╔═§

- │įžø╩ĪÕX▒žéõŻ║┼┼ĻĀ├└╩│

- öĄūų╔ŽĄ─┐ņśĘŻ║╔±ŲµöĄ¬Ü

- ĮŌųiŻ║ę┴╔»žÉ└Ł╣½ų„2

- Ž¹£ńę╗Ūą┘u├╚Ż║╣¹ā÷’w×R

- Ė±ČĘŅÉRPGŻ║░óĀ¢Ę©Ųį┤

- ║ŪūoįąŲ┌├┐╠ņŻ║įąŲ┌╣▄╝ę

- ļS╩ųšš┴┴╔·╗ŅŻ║ļS╩ųļŖ═▓

- ┬├ė╬▒žéõ└¹Ų„Ż║═¼│╠┬├ė╬

- ķ_åó╚╦╔·├▄┤aŻ║ņ`ÖC├Ņ╦Ń

- ų°├¹ū└ė╬Ż║ąĪąĪ╩└Įń2

- æ┼ץ─š┘åŠŻ║æĀÄ╩╣├³

- Ėź└ūĄ┬└’┐╦Ż║ą░É║Ą─Ę┤ō¶

- ║├╗∙ėčę╗▌ģūėŻ║Gą═╔±═├

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©