╚A┬ō(li©ón)Ų┌žø(ųął¾)Ż║└wŠS░Õ╚§ä▌Ę┤ÅŚąąŪķīó│ų└m(x©┤)

ĪĪĪĪĄ┌ę╗▓┐ĘųŻ║╔Ž░ļ─Ļ└wŠS░ÕŲ┌¼F(xi©żn)╩ął÷ąąŪķū▀ä▌╗žŅÖ

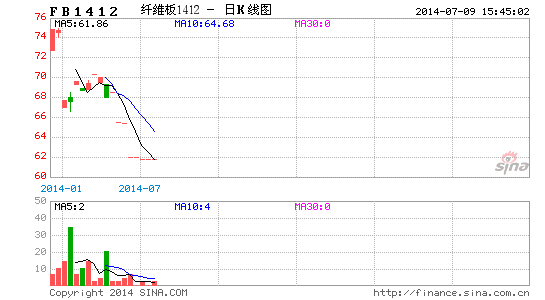

ĪĪĪĪ└wŠS░ÕŲ┌žø║Ž╝sūį╚ź─ĻĄūÆņ┼Ų╔Ž╩ą║¾Ż¼ų▒ĄĮĮ±─Ļ5į┬ĄūŪ░Č╝ę╗ų▒╠Äė┌Ž┬Ą°ų«ųą(łD1)ĪŻų„┴”║Ž╝sFB1409Å─╚ź─Ļ12į┬╔Ž╩ą║¾Ą─ūŅĖ▀ār76.25į¬/Åłę╗ų▒Ž┬Ą°Ż¼į┌Į±─Ļ6į┬5╚šäō(chu©żng)│÷ūŅĄ═ār58.40į¬/Åł║¾Ż¼╩▄ć°ā╚(n©©i)PMIųĖöĄ(sh©┤)ķ_╩╝╗ž╔²ĪóčļąąŃyĖ∙╦╔äėŻ¼ęį╝░│╔▒Šų¦ō╬Ą╚ę“╦žĄ─ė░ĒæŻ¼ķ_╩╝Å─Ž┬Ą°═©Ą└Ą─Ž┬▄ē╚§ä▌Ę┤ÅŚŻ¼Ą½┴”Č╚▓╗┤¾(łD2)ĪŻ▓╗▀^į┌4Īó5į┬Ę▌▀B╩šā╔Ė∙┤¾ĻÄį┬KŠĆ║¾Ż¼6į┬KŠĆĘŁ╝tæ¬(y©®ng)╩Ū┤¾Ė┼┬╩╩┬╝■(łD3)ĪŻ

ĪĪĪĪłD1Ż║DCE└wŠS░ÕFB1409╚šKŠĆłD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪłD2Ż║DCE└wŠS░ÕFB1409ų▄KŠĆłD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪ═¼Ų┌Ż¼╚½ć°15Ī¬18└Õ├ūųą└w░ÕārĖ±į┌Įø(j©®ng)Üv┴╦╚ź─ĻĄūĄ─┤¾Ę∙Ž┬Ą°║¾Ż¼ę╗╝ŠČ╚│÷¼F(xi©żn)ąĪĘ∙╗žĘĆ(w©¦n)æB(t©żi)ä▌Ż¼Ą½6į┬Ę▌ėųį┘┤╬Ž┬Ą°ĪŻ─┐Ū░¶~ųķ─Š▓─╩ął÷15└Õ├ūųą└w░Õ¼F(xi©żn)žøārĖ±ę襰ų┴75Ī¬76į¬/Åłū¾ėę(łD4)Ż¼Š┐ŲõįŁę“Ż¼ų„ę¬▀Ć╩ŪąĶŪ¾ŲŻ▄øĪó╣®┤¾ė┌Ū¾Ą─Šē╣╩ĪŻ

ĪĪĪĪłD3Ż║DCE└wŠS░ÕFB1409į┬KŠĆłD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪłD4Ż║¶~ųķ─Š▓─╩ął÷ųą└w░Õ¼F(xi©żn)žøārĖ±ū▀ä▌łD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪ─┐Ū░═Č┘Yš▀ĻP(gu©Īn)ą─Ą─å¢Ņ}╩ŪŻ║

ĪĪĪĪ1.į┌¼F(xi©żn)žøārĖ±Ž┬Ą°Ą─▒│Š░Ž┬Ż¼Į³Ų┌ų¦ō╬└wŠS░ÕŲ┌ārĘ┤ÅŚĄ─ā╚(n©©i)į┌ę“╦žėą──ą®Ż┐

ĪĪĪĪ2.FB1409Ę┤ÅŚĄ─┴”Č╚║═Ė▀Č╚Š┐Š╣ėąČÓ┤¾Ż¼Ģrķg┐ńČ╚ėąČÓķLŻ┐Č╠Ų┌ā╚(n©©i)60į¬/Åłą─└ĒĻP(gu©Īn)┐┌─▄ʱėąą¦═╗ŲŲŻ┐

ĪĪĪĪ3.ė░Ēæ└wŠS░ÕŲ┌ārĄ─ķLŲ┌Ą─└¹┐šę“╦ž╩Ūʱ░l(f©Ī)╔·┴╦ūā╗»Ż┐į┌╩▓├┤ār╬╗æ¬(y©®ng)įōČÓĘŁ┐š╗“▀Mł÷ū÷┐šŻ┐

ĪĪĪĪī”╔Ž╩÷å¢Ņ}╬ęéāšJ×ķæ¬(y©®ng)įōÅ─ė░Ēæ└wŠS░ÕĄ─╗∙▒Š├µę“╦ž║═╝╝ąg(sh©┤)├µę“╦ž▀MąąŠC║Ž┐═ė^Ęų╬÷Ż¼Č°▓╗─▄ų╗┐┤¼F(xi©żn)žøārĖ±Ą─ū▀ä▌ĪŻ

ĪĪĪĪĄ┌Č■▓┐ĘųŻ║╗∙▒Š├µę“╦žĘų╬÷

ĪĪĪĪę╗Īó║Ļė^Įø(j©®ng)Ø·ę“╦žī”└wŠS░ÕārĖ±Ą─ė░Ēæ

ĪĪĪĪ▀M╚ļ6į┬Ę▌Ż¼ć°ā╚(n©©i)║Ļė^Įø(j©®ng)Ø·ą╬ä▌░l(f©Ī)╔·┴╦ę╗ą®╬ó├ŅĄ─ūā╗»ĪŻų„ę¬▒Ē¼F(xi©żn)į┌Ż║

ĪĪĪĪ1Īóć°ā╚(n©©i)═ŌĮ╚┌š■▓▀░l(f©Ī)╔·ĘeśOūā╗»

ĪĪĪĪĮ³Ų┌ć°ā╚(n©©i)═ŌĮ╚┌š■▓▀Š∙░l(f©Ī)╔·ĘeśOūā╗»ĪŻÜWų▐čļąą6į┬5╚šīŹąąöé┼ŲąįĮ╚┌┼e┤ļŻ¼īóŲõ┤µ┐Ņ└¹┬╩ĮĄĄ═ų┴-0.1%Ż¼│╔×ķ╩Ę╔Ž╩ū╝ęīŹ╩®žō└¹┬╩Ą─ų„ę¬čļąąŻ¼▀@ęŌ╬Čų°čļąąīóŽ“į┌Ųõ┘~╔ŽĖ¶ę╣┤µ┐ŅĄ─╔╠śI(y©©)Ńyąą╩š╚Ī└¹ŽóĪŻ ┤╦═ŌŻ¼ĻP(gu©Īn)µIį┘╚┌┘Y└¹┬╩Å─Üv╩ĘĄ═³cĄ─0.25%ĮĄų┴Ė³Ą═Ą─0.15%Ż¼Ė¶ę╣┘J┐Ņ└¹┬╩Å─0.75%Ž„£p35éĆ╗∙³cų┴0.40%ĪŻą┬└¹┬╩īóūį6į┬11╚šŲ╔·ą¦Ż¼▓ó═¼ĢrīŹ╩®ę╗öłūėžøÄ┼īÆ╦╔š■▓▀Ż¼░³└©ĮY(ji©”)╩°SMPø_õNĪó£╩éõīŹ╩®ABS┘Å┘IŻ¼ę²╚ļ4000ā|ÜWį¬Ą─Ė³ķLŲ┌LTROŻ╗┤╦═ŌŻ¼▒Šæ¬(y©®ng)│ų└m(x©┤)ĄĮ2015─Ļ7į┬Ą─╣╠Č©└¹┬╩═Ļ╚½┼õŅ~čėķLų┴2016─Ļ─®ĪŻ

ĪĪĪĪļS║¾Ż¼ųąć°╚╦├±čļąąą¹▓╝Ż¼øQČ©Å─6į┬16╚šŲŻ¼ī”Ę¹║ŽīÅ╔„Įø(j©®ng)ĀIę¬Ū¾ŪęĪ░╚²▐r(n©«ng)Ī▒║═ąĪ╬óŲ¾śI(y©©)┘J┐Ņ▀_ĄĮę╗Č©▒╚└²Ą─╔╠śI(y©©)ŃyąąŽ┬š{(di©żo)╚╦├±Ä┼┤µ┐Ņ£╩éõĮ┬╩0.5éĆ░┘Ęų³cŻ¼▓óŽ┬š{(di©żo)žöäš(w©┤)╣½╦ŠĪóĮ╚┌ūŌ┘U╣½╦Š║═Ų¹▄ćĮ╚┌╣½╦Š╚╦├±Ä┼┤µ┐Ņ£╩éõĮ┬╩0.5éĆ░┘Ęų³cĪŻ┤╦┤╬Č©Ž“ĮĄ£╩Ė▓╔w┤¾╝s2/3Ą─│Ū╔╠ąąĪó80%Ą─ĘŪ┐hė“▐r(n©«ng)╔╠ąą║═90%Ą─ĘŪ┐hė“▐r(n©«ng)║ŽąąĪŻō■(j©┤)£y╦ŃŻ¼▒Š┤╬Č©Ž“ĮĄ£╩ßīĘ┼Ą─┘YĮ╝s1000ā|į¬Ż╗Č°Ą┌ę╗┤╬Č©Ž“ĮĄ£╩ßīĘ┼Ą─┘YĮį┌1000ā|į¬ęį╔ŽĪŻļS║¾Ż¼6į┬18╚š▓┐Ęų╣╔Ę▌ųŲ╔╠śI(y©©)Ńyąąą¹▓╝½@┼·Č©Ž“ĮĄ£╩Ż¼ßīĘ┼Ą─┘YĮėųį┌400ā|į¬ęį╔ŽĪŻČ©Ž“ĮĄ£╩Ą─ĘČć·▓╗öÓöU┤¾Ż¼īŹļH╔ŽŲĄĮ┴╦┐é┴┐Ę┼╦╔Ą─ą¦╣¹ĪŻ╔·«a(ch©Żn)Īó╝ė╣ż└wŠS░ÕĄ─Ų¾śI(y©©)┤¾ČÓī┘ė┌ųąąĪŲ¾śI(y©©)Ż¼╩Ū┤╦┤╬Č©Ž“ĮĄ£╩Ą─╩▄ęµīŹ¾wĪŻ

ĪĪĪĪÜv╩ĘöĄ(sh©┤)ō■(j©┤)▒Ē├„Ż¼╚½├µš{(di©żo)š¹┤µ£╩┬╩īó’@ų°ė░ĒæžøÄ┼ą┼┘J┐é┴┐Ż¼ī”╬’ārŽ¹┘Mė░Ēæ▌^×ķ├„’@ĪŻ─┐Ū░╬ęć°┤¾ą═Į╚┌ÖCśŗ(g©░u)20%Ą─┤µ£╩┬╩╚į╠Äė┌ŽÓī”Ė▀╬╗Ż¼Å─š■▓▀š{(di©żo)š¹Ą─ĮŪČ╚üĒ┐┤Ż¼┤µ┐Ņ£╩éõĮ┬╩Š▀éõ└^└m(x©┤)ĮĄĄ═Ą─╝╝ąg(sh©┤)┐šķgĪŻį┌│÷¼F(xi©żn)Įø(j©®ng)Ø·Ž┬ąą│¼ŅA(y©┤)Ų┌Īó═©žø│ų└m(x©┤)Šo┐sĄ╚ŪķørŽ┬Ż¼čļąą╗“ėą┐╔─▄×ķ┤╠╝żĮø(j©®ng)Ø·░l(f©Ī)š╣Č°▀Mę╗▓Įš{(di©żo)š¹žøÄ┼š■▓▀ĪŻĖ∙ō■(j©┤)ųąć°╚╦├±Ńyąą5į┬Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚½ć°╚╦├±Ä┼┤µ┐ŅėÓŅ~╝s×ķ110╚fā|į¬Ż¼╚¶╚½├µĮĄ£╩0.5éĆ░┘Ęų³cŻ¼ų▒ĮėßīĘ┼Ą─┴„äėąįęÄ(gu©®)─Żīó▀_ĄĮ5500ā|į¬ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼į┌6į┬20╚š├└┬ō(li©ón)ā”ūhŽóĢ■ūh╔ŽŻ¼ę«éÉųž╔Ļ┴╦į┌ĮY(ji©”)╩°┘Åé∙ėŗäØ║¾┤“╦ŃķLĢrķgīó└¹┬╩ŠS│ųį┌┴ŃĖĮĮ³Ą─ŽļĘ©Ż¼▒Ē╩ŠīóķLŲ┌ŠS│ųīÆ╦╔Ą─žøÄ┼š■▓▀ĪŻ▀@ī¦(d©Żo)ų┬├└į¬ųĖöĄ(sh©┤)Ą°ų┴┴∙į┬Ę▌Ą─Ą═³cŻ¼³SĮārĖ±▒®ØqĪŻ

ĪĪĪĪÅ─ęį╔Žą┼Žóųą┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Į³Ų┌ć°ā╚(n©©i)═ŌĮ╚┌š■▓▀Ą─┬ō(li©ón)äė▓╗╩Ū┼╝╚╗Ą─Ż¼╦³Ę┤ė│┴╦į┌╚½Ū“Įø(j©®ng)Ø·ę╗¾w╗»Ģr┤·Ž┬Ą─Į╚┌š■▓▀Ą─ģf(xi©”)š{(di©żo)ę╗ų┬Ż¼Ųõė░Ēæ┴”┤¾┤¾ÅŖė┌¬Üūįć°╝ęĄ─Ė„ūį×ķš■Ż¼×ķ╠ßš±╚½Ū“Įø(j©®ng)Ø·║═╩ął÷Ž¹┘Mūó╚ļ┴╦╗Ņ┴”ĪŻ

ĪĪĪĪ2ĪóöĄ(sh©┤)ō■(j©┤)’@╩Šć°ā╚(n©©i)Įø(j©®ng)Ø·│ų└m(x©┤)║├▐D(zhu©Żn) ģRžS┐ž╣╔ėąŽ▐╣½╦Š6į┬│§╣½▓╝Ą─5į┬ųąć°ųŲįņśI(y©©)▓╔┘ÅĮø(j©®ng)└Ē╚╦ųĖöĄ(sh©┤)(PMI)×ķ49.4Ż¼äō(chu©żng)╦─éĆį┬üĒą┬Ė▀Ż¼ŲõųąĄ─ą┬│÷┐┌ėåå╬│§ųĄ52.7Ż¼äō(chu©żng)╚²─Ļ░ļą┬Ė▀ĪŻ═¼Ų┌6į┬│§╣½▓╝Ą─5į┬ųąć°╣┘ĘĮųŲįņśI(y©©)PMIųĖöĄ(sh©┤)×ķ50.8Ż¼▒╚╔Žį┬╔Ž╔²0.4éĆ░┘Ęų³cŻ¼ęč▀B└m(x©┤)3éĆį┬╗ž╔²Ż¼▓óäō(chu©żng)Ž┬Į±─ĻęįüĒūŅĖ▀ųĄ(łD╬Õ)ĪŻ

ĪĪĪĪŲõųąŻ¼ūŅĻP(gu©Īn)µIĄ─ą┬ėåå╬ųĖöĄ(sh©┤)└^4į┬╔Ž╔²0.6éĆ░┘Ęų³c║¾į┘╔Ž╔²1.1éĆ░┘Ęų³cŻ¼▀_52.3%Ż¼äō(chu©żng)ūŅĮ³┴∙éĆį┬ūŅĖ▀Ż╗┘Å▀MārĖ±ųĖöĄ(sh©┤)ę▓▌^╔Žį┬┤¾Ę∙╔Ž╔²1.7éĆ░┘Ęų³cų┴50%Ż╗«a(ch©Żn)│╔ŲĘÄņ┤µųĖöĄ(sh©┤)▌^╔Žį┬Ž┬ĮĄ0.2éĆ░┘Ęų³cĪŻųŲįņśI(y©©)PMI▀B└m(x©┤)╗ž╔²Ż¼Ę┤ė│ųąć°Įø(j©®ng)Ø·į┌Ž“║├Ą─ĘĮŽ“ūā╗»Ż¼Įø(j©®ng)Ø·ŲĮĘĆ(w©¦n)į÷ķLĄ─╗∙▒ŠæB(t©żi)ä▌└^└m(x©┤)▒Ż│ųŻ¼╠žäe╩ŪĘ┤ė│╩ął÷ąĶŪ¾Ą─ą┬ėåå╬ųĖöĄ(sh©┤)╗ž╔²Ę∙Č╚▌^┤¾Ż¼▒Ē├„«öŪ░Įø(j©®ng)Ø·ŲĮĘĆ(w©¦n)į÷ķLĄ─╗∙ĄA(ch©│)└╬╣╠ĪŻ

ĪĪĪĪłD5Ż║PMIū▀ä▌łD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)ÄņĪóWind

ĪĪĪĪłD6Ż║ć°ā╚(n©©i)└wŠS░Õį┬Č╚«a(ch©Żn)┴┐

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)ÄņĪóWind

ĪĪĪĪ┐éų«Ż¼ļSų°║Ļė^Įø(j©®ng)Ø·Ą─║├▐D(zhu©Żn)ĪóĮ╚┌š■▓▀Ą─ųØuīÆ╦╔Ż¼ī”└wŠS░ÕĄ─Ž¹┘M¤oę╔ŲĄĮĘeśOĄ─═Ųäėū„ė├ĪŻ▀@╩Ūų¦│ų└wŠS░ÕŲ┌ārŲ¾ĘĆ(w©¦n)Ę┤ÅŚĄ─┤¾Łh(hu©ón)Š│ę“╦žĪŻ

ĪĪĪĪČ■Īó╣®Įoę“╦žī”└wŠS░ÕārĖ±Ą─ė░Ēæ

ĪĪĪĪ1Īó└wŠS░Õ╣®Įo│õūŃ Ęų╬÷╣®Įoę“╦ž░l(f©Ī)¼F(xi©żn)Ż¼└wŠS░Õūį╚ź─ĻĄūęįüĒ«a(ch©Żn)┴┐ųį┬Ž┬ĮĄŻ¼Ą½▒╚╚ź─Ļ═¼Ų┌╚įėąį÷ķLĪŻĮ±─Ļę╗╝ŠČ╚Ż¼└wŠS░Õ«a(ch©Żn)┴┐1352.8╚f┴óĘĮ├ūŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL10.23%ĪŻ▀M╚ļČ■╝ŠČ╚║¾Ż¼ļSų°▒▒ĘĮĄžģ^(q©▒)╠ņÜŌ▐D(zhu©Żn)┼»Ż¼ų”Ś┐▓─╣®æ¬(y©®ng)│õūŃŻ¼ÅS╝ęķ_╣ż┬╩╠ß╔²Ż¼Ą½═¼Ų┌─ŽĘĮĄžģ^(q©▒)ĻÄėĻ╠ņÜŌ▌^ČÓŻ¼ÅS╝ęķ_╣ż╩▄ūĶŻ¼£p«a(ch©Żn)║══Ż«a(ch©Żn)¼F(xi©żn)Ž¾▌^Ųš▒ķĪŻ▀@╩╣Ą├4į┬Ę▌╚½ć°└wŠS░Õ«a(ch©Żn)┴┐Ž┬ĮĄų┴543.96╚f┴óĘĮ├ūĪŻ5į┬Ę▌─ŽĘĮ╠ņÜŌ║├▐D(zhu©Żn)Ż¼└wŠS░Õ«a(ch©Żn)┴┐┬įėą╔Ž╔²ĪŻ5į┬Ę▌ć°ā╚(n©©i)└wŠS░Õ┐é«a(ch©Żn)┴┐×ķ554.70╚f┴óĘĮ├ūŻ¼└█ėŗ═¼▒╚į÷ķL5.63%(łD┴∙)ĪŻ╣®Įo│õūŃ╩ŪųŲ╝s└wŠS░ÕĘ┤ÅŚĖ▀Č╚Ą─ę╗éĆųžę¬Ą─ę“╦žĪŻ

ĪĪĪĪ2Īó─┐Ū░╠Äė┌╔·«a(ch©Żn)ĄŁ╝Š ═©│Ż└wŠS░ÕŲ¾śI(y©©)ę╗─ĻĄ─╔·«a(ch©Żn)Ų┌į┌10éĆį┬Ż¼╔·«a(ch©Żn)═·╝Š×ķ3Īó4Īó5į┬║═10Īó11Īó12į┬ĪŻ6Ī¬9į┬×ķ╔·«a(ch©Żn)ĄŁ╝ŠŻ¼1Ī¬2į┬Ę┼╝┘═Ż«a(ch©Żn)╗“įO(sh©©)éõÖzą▐ĪŻė╔ė┌6į┬Ę▌▒▒ĘĮĄžģ^(q©▒)īó▀M╚ļ¹£╩š▐r(n©«ng)├”Ų┌Ż¼ų”Ś┐▓─╣®æ¬(y©®ng)Ė³╝ėŠo╚▒Ż¼ārĖ±╗“└^└m(x©┤)╔ŽØqŻ¼«ö?sh©┤)ž└wŠS░ÕÅS╝ęīóĻæ└m(x©┤)═Ż«a(ch©Żn)Ż╗─ŽĘĮĄžģ^(q©▒)═¼Ģr▀M╚ļėĻ╝ŠŻ¼ų”Ś┐▓─┘Å┘IļyČ╚į÷┤¾Ż¼ÅS╝ęķ_╣ż┬╩ĮĄĄ═ĪŻī¦(d©Żo)ų┬─┐Ū░└wŠS░Õ╔·«a(ch©Żn)╠Äė┌ĄŁ╝ŠŻ¼ī”ārĖ±Ę┤ÅŚ┬įėąų¦ō╬ĪŻ

ĪĪĪĪ3Īó╚╦╣ż│╔▒Š┐ņ╦┘╔ŽØq ī”└wŠS░ÕŲ¾śI(y©©)Ą─š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż¼╚╦╣ż│╔▒ŠęčĮø(j©®ng)│╔×ķŲ¾śI(y©©)ūŅ┤¾Ą─│╔▒Šķ_ų¦ų«ę╗ĪŻ2014─ĻŲ╬ęć°ūŅĄ═╣ż┘Yś╦£╩╔ŽØq200į¬ĪŻĮžų┴6į┬17╚šŻ¼╚½ć°ęčėą10éĆ╩Ī(ģ^(q©▒)Īó╩ą)░l(f©Ī)▓╝┴╦2014─ĻĄ─Ų¾śI(y©©)╣ż┘YųĖī¦(d©Żo)ŠĆŻ¼Ųõųą║ė─Ž║═ą┬Į«Ą─╗∙£╩ŠĆūŅĖ▀Ż¼Š∙╔Žš{(di©żo)15%ĪŻ║■▒▒╩ĪĄ─╗∙£╩ŠĆūŅĄ═Ż¼Ą½ę▓į┌10%ĪŻ▀@ī”└wŠS░ÕārĖ±Ą─ų¦ō╬▓╗╚▌║÷ęĢĪŻ

ĪĪĪĪłD7Ż║╚╦╣ż│╔▒Š▓╗öÓ╔ŽØq

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪłD8Ż║╝ū╚®¼F(xi©żn)žøārĖ±ū▀ä▌łD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪ╚²Īó╔Žė╬įŁ▓─┴Ž│╔▒Šę“╦žī”└wŠS░ÕārĖ±Ą─ė░Ēæ

ĪĪĪĪ1ĪóĪ░╚²╩Ż╬’Ī▒ārĖ±┤¾Ę∙’j╔²─┐Ū░╬ęć°╩Ū╩└Įń╔Ž└wŠS░Õ«a(ch©Żn)┴┐ūŅ┤¾Ą─ć°╝ęĪŻ2014─Ļ╬ęć°└wŠS░Õ┐é╔·«a(ch©Żn)─▄┴”ęč═╗ŲŲ6000╚f┴óĘĮ├ū/─ĻĪŻĄ½į┌«a(ch©Żn)─▄▀^╩ŻĄ─═¼ĢrŻ¼ę▓│÷¼F(xi©żn)┴╦╚šęµć└ųžĄ──Š▓─┘Yį┤Šo╚▒å¢Ņ}Ż¼ė╔ė┌įŁ▓─┴ŽārĖ±▓╗öÓ╔ŽØqŻ¼├▄Č╚└wŠS░ÕśI(y©©)Ą─ĖéĀÄęčų▓Į¾w¼F(xi©żn)į┌įŁ┴Ž╣®æ¬(y©®ng)ĘĮ├µĄ─ĖéĀÄŻ¼ųąć°╚╦įņ░ÕśI(y©©)▀M╚ļ┴╦┘Yį┤øQČ©ą¦ęµĄ─Ģr┤·ĪŻ

ĪĪĪĪ2014─ĻŻ¼ų”Ś┐▓─Ą╚┴ųģ^(q©▒)Ī░╚²╩Ż╬’Ī▒ārĖ±ė╔2010─Ļ380į¬/ćŹ╔ŽØqų┴1200į¬/揯¼ØqĘ∙╝s3▒ČĪŻė╚Ųõ╩Ū├┐─Ļ5Īó6į┬Ę▌╩Ūų”Ś┐▓─ārĖ±Ą─╔ŽØqŲ┌Ż¼ų„ę¬╩Ūę“×ķ▐r(n©«ng)æ¶╗ž╩šų”Ś┐▓─└¦ļyŻ¼ī¦(d©Żo)ų┬╩š┘ÅārĖ±╦«Øq┤¼Ė▀Ż¼Ų¾śI(y©©)╔·«a(ch©Żn)│╔▒Š┤¾Ę∙╔Ž╔²Ż¼Įø(j©®ng)Ø·ą¦ęµŽ┬╗¼Ż¼ę╗ą®Ų¾śI(y©©)╔§ų┴│÷¼F(xi©żn)┴╦═Ż«a(ch©Żn)╗“░ļ═Ż«a(ch©Żn)ĀŅørĪŻ×ķĮŌøQįŁ┴ŽŠo╚▒║═│╔▒ŠĖ▀åóē║┴”Ż¼ć°ā╚(n©©i)╚╦įņ░Õ╝ė╣ż╗∙Ąžš²ųØuė╔čž║ŻŽ“ā╚(n©©i)Ļæ╔Ł┴ų┘Yį┤žSĖ╗Ąžģ^(q©▒)▐D(zhu©Żn)ęŲŻ¼═¼Ģr«a(ch©Żn)ŲĘ═∙Š▀ėąĖ▀ĖĮ╝ėųĄĄ─Ė▀Č╦░ÕĘN░l(f©Ī)š╣ĪŻę“┤╦«a(ch©Żn)─▄▀^╩Ż▓╗æ¬(y©®ng)ū„×ķ└wŠS░ÕārĖ±Ž┬Ą°Ą─ę╗éĆų„ę¬└Ēė╔Ż¼ę“×ķ╦³╦¹╩▄ųŲė┌įŁ┴Ž╣®æ¬(y©®ng)ĪŻĄ╣╩Ūī”įŁ▓─┴ŽārĖ±Ą─ĻP(gu©Īn)ūóæ¬(y©®ng)įō│╔×ķĘų╬÷└wŠS░ÕārĖ±Ą─ę╗éĆų„ę¬ę“╦žĪŻÅ─▀@³c┐┤Ż¼─ŪĘNšJ×ķ└wŠS░ÕĄ─įŁ┴Ž╩ŪĪ░╚²╩Ż╬’Ī▒Š═░čŲõārĖ±┐┤Ą├▀^Ą═ę▓╩Ū▓╗║Ž└ĒĄ─ĪŻ

ĪĪĪĪ2Īóš│║Žä®│╔▒Šį÷╝ė ųą├▄Č╚└wŠS░Õ╩▄ļÕ╚®śõų¼š│║Žä®ārĖ±Ą─ė░Ēæ║▄┤¾ĪŻ▀@ĘNš│║Žä®╩Ūė╔─“╦ž║═╝ū╚®Ę┤æ¬(y©®ng)╔·│╔ĪŻ

ĪĪĪĪĮ±─ĻęįüĒ╝ū╚®╩ął÷│╩ųį┬Ž┬Ą°æB(t©żi)ä▌ĪŻ▓╗▀^ō■(j©┤)╔·ęŌ╔ń┤¾ū┌╔╠ŲĘ░±6į┬20╚šöĄ(sh©┤)ō■(j©┤)’@╩Š(łD░╦)Ż¼▒M╣▄«öŪ░╝ū╚®ārĖ±▌^3į┬Ę▌Łh(hu©ón)▒╚Ž┬╗¼6.3%Ż╗Ą½ģs═¼▒╚╚ź─Ļ═¼Ų┌╔ŽØq┴╦6.56%ĪŻė╔ė┌─┐Ū░╝ū╚®╔·«a(ch©Żn)Ų¾śI(y©©)╠Äė┌▒Ż▒Š╔§ų┴╠ØōpĀŅæB(t©żi)Ż¼ŅA(y©┤)ėŗ╝ū╚®ārĖ±į┘┤¾Ę∙Ž┬Ą°Ą─┐šķg╩«ĘųėąŽ▐ĪŻ

ĪĪĪĪ6į┬ć°ā╚(n©©i)─“╦žārĖ±š╩Ä╔ŽąąŻ¼¼F(xi©żn)ų„┴„ārĖ±š{(di©żo)š¹ų┴1450-1550į¬/ćŹ╔ŽŽ┬ĪŻČ°╔Į¢|Īó║ė▒▒Ą╚Ąžätę“ĮĄėĻį÷╝ė═Ųäė╩Īā╚(n©©i)╝░ų▄▀ģ▐r(n©«ng)śI(y©©)ąĶŪ¾Ż¼Ž┬ė╬┼RĢrąįĄ─čaé}ĦüĒ┴╦Šų▓┐ąįĄ─ąąŪķŻ¼ārĖ±ĘĄ╔²ų┴1460-1500į¬/ćŹ╔ŽŽ┬╦«ŲĮŻ¼Šų▓┐Ė▀Č╦┐╔ų┴1550į¬/ćŹ╔ŽŽ┬(łDŠ┼)ĪŻ

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼╬┤üĒ└wŠS░Õ╔Žė╬įŁ┴Ž│╔▒ŠĢ■▀Mę╗▓Įį÷╝ėŻ¼Å─Č°ī”└wŠS░ÕŲ┌žøārĖ±ą╬│╔ų¦ō╬ĪŻ

ĪĪĪĪłD9Ż║─“╦ž¼F(xi©żn)žøārĖ±ū▀ä▌łD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪłD10Ż║ą┬Ę┐ķ_╣ż├µĘe┼cį÷╦┘’@ų°Ž┬╗¼

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪ╦─ĪóŽ┬ė╬čbą▐ąąśI(y©©)ę“╦žī”└wŠS░ÕārĖ±Ą─ė░Ēæ

ĪĪĪĪ1ĪóĘ┐Ąž«a(ch©Żn)ĀŅæB(t©żi)▓╗╝čųŲ╝s└wŠS░ÕąĶŪ¾

ĪĪĪĪĮ±─ĻęįüĒŻ¼╬ęć°╔╠ŲĘĘ┐│╔Į╗├µĘe▌^╚ź─Ļėą├„’@╗ž┬õŻ¼30éĆ┤¾ųą│Ū╩ą3į┬Ę▌╔╠ŲĘĘ┐│╔Į╗├µĘe×ķ1384╚fŲĮĘĮ├ūŻ¼▌^╚ź─Ļ═¼Ų┌ŲĮŠ∙Ž┬ĮĄ33%ĪŻĮ±─Ļę╗╝ŠČ╚ųąć°26╩Īųąėą4éĆ╩ĪĘ▌Ę┐Ąž«a(ch©Żn)═Č┘Yį÷╦┘×ķžōĪŻĘ┐Ąž«a(ch©Żn)╩ął÷╔Ž╦∙ėąĄ─ŅI(l©½ng)Ž╚ųĖś╦į┌ę╗╝ŠČ╚Č╝│÷¼F(xi©żn)Ž┬╗¼Ż¼įSČÓį┬Č╚ųĖś╦į┌ę╗╝ŠČ╚Ž┬╗¼┌ģä▌╝ėäĪĪŻ2014─Ļę╗╝ŠČ╚ą┬Ę┐ķ_╣żį÷╦┘Å─2013╦─╝ŠČ╚═¼▒╚į÷╦┘33.1%▒®Ą°ų┴-25.2%Ż¼▀@═¼śė’@ų°Ą═ė┌ūį1997─ĻęįüĒ1╝ŠČ╚ŲĮŠ∙į÷╦┘Ą─22.3%ĪŻ═¼Ģrą┬Ę┐ķ_╣ż├µĘeŽ┬╗¼ų┴290░┘╚fŲĮĘĮ├ūŻ¼×ķ2009─Ļ╦─╝ŠČ╚ęįüĒūŅĄ═╦«ŲĮĪŻÅ─į┬Č╚öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼į┌1-2į┬═¼▒╚Ž┬╗¼27.4%ų«║¾Ż¼3į┬└^└m(x©┤)═¼▒╚Ž┬╗¼21.9%(łD╩«)ĪŻ

ĪĪĪĪĮ±─Ļę╗╝ŠČ╚Ż¼╚½ć°╔╠ŲĘĘ┐õN╩█Ņ~═¼▒╚Ž┬╗¼5.2%Ż¼│╔Į╗├µĘe═¼▒╚Ž┬╗¼3.8%Ż¼Č°▀@ę╗öĄ(sh©┤)ō■(j©┤)į┌╚ź─Ļ╦─╝ŠČ╚Ęųäe×ķ╔ŽØq 13.7%║═7.7%ĪŻĘ┐Ąž«a(ch©Żn)õN╩█Ą─┤¾Ę∙Ę┼ŠÅ▒│║¾įŁę“į┌ė┌īŹļHąĶŪ¾Ą─Ę┼ŠÅČ°ĘŪ▓╗└¹Ą─╗∙öĄ(sh©┤)ą¦æ¬(y©®ng)ĦüĒĄ─ė░ĒæĪŻę╗╝ŠČ╚Ę┐Ąž«a(ch©Żn)õN╩█ĮŅ~1.3╚fā|Ż¼│╔Į╗├µĘe201.1░┘╚fŲĮĘĮ├ūŻ¼ė|╝░2012─ĻęįüĒĄ═╬╗ĪŻÅ─į┬Č╚öĄ(sh©┤)ō■(j©┤)┐┤Ż¼3į┬Ę┐Ąž«a(ch©Żn)õN╩█Ņ~į÷╦┘┼cõN╩█├µĘeį÷╦┘ĘųäeÅ─1-2į┬-3.7%║═-0.1%▀Mę╗▓ĮĘ┼ŠÅų┴-6.9%┼c-7.5%ĪŻÅ─39│Ū╩ąśė▒ŠöĄ(sh©┤)ō■(j©┤)═Ų£yŻ¼4į┬Ę┐Ąž«a(ch©Żn)õN╩█öĄ(sh©┤)ō■(j©┤)īó└^└m(x©┤)Ž┬╗¼Ż¼ŅA(y©┤)ėŗ4į┬Ę┐Ąž«a(ch©Żn)│╔Į╗├µĘe╗“?q©▒)ó═¼▒╚Ž┬╗?8%(łD╩«ę╗)ĪŻ

ĪĪĪĪłD11Ż║Ę┐Ąž«a(ch©Żn)õN╩█öĄ(sh©┤)ō■(j©┤)┤¾Ę∙Ž┬ąą

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪłD12Ż║╝ęŠ▀ųŲįņśI(y©©)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪÅ─╔Ž╩÷Ęų╬÷░l(f©Ī)¼F(xi©żn)Ż¼└wŠS░Õų„ꬎ¹┘MŅI(l©½ng)ė“Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Ą─▓╗Š░ÜŌ╩Ūī”ŲõārĖ±╔ŽØqĄ─ūŅ┤¾ųŲ╝sŻ¼└wŠS░ÕĘ┤ÅŚ┴”Č╚▓╗ÅŖĄ─ų„ę¬įŁę“Š═į┌▀@└’ĪŻę“┤╦Ż¼▓╗ę╦ī”└wŠS░ÕĄ─Ę┤ÅŚĖ▀Č╚▀^ė┌śĘė^ĪŻ

ĪĪĪĪ2Īó╝ęŠ▀ąąśI(y©©)ę╗ų”¬ÜąŃ 2014─Ļ╔Ž░ļ─ĻŻ¼╬ęć°╝ęŠ▀ąąśI(y©©)ĘĆ(w©¦n)▓Įį÷ķLĪŻ1Ī¬4į┬╝ęŠ▀┴Ń╩█Ņ~×ķ613.10ā|į¬Ż¼═¼▒╚╔ŽØq15.44%Ż╗╝ęŠ▀ųŲįņśI(y©©)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ2051.4ā|į¬Ż¼└█ėŗ═¼▒╚į÷ķL10.6%Ż¼└¹ØÖ┐éŅ~75.4ā|į¬Ż¼└█ėŗ═¼▒╚į÷ķL12.41%ĪŻę╗╝ŠČ╚╝ęŠ▀ąąśI(y©©)ČÉĮ┐éŅ~47.8ā|į¬Ż¼└█ėŗ═¼▒╚į÷ķL17.8%ĪŻį┌Ę┐Ąž«a(ch©Żn)ąąśI(y©©)▓╗Š░ÜŌĄ─ŪķørŽ┬Ż¼─▄ē“╚ĪĄ├╚ń┤╦│╔┐āīŹī┘▓╗ęūĪŻ▀@ī”└wŠS░ÕŽ¹┘MŲĄĮĘeśOĄ─└Łäėū„ė├ĪŻ

ĪĪĪĪ╬ÕĪó└wŠS░Õé}å╬ūóāį│╔▒ŠĘų╬÷

ĪĪĪĪė╔ė┌Į╗ęū╦∙į┌ųŲėåĮ╗ĖŅś╦£╩Ģr┐╝æ]Ą─Ė▀Ų³cĪóć└ę¬Ū¾Ż¼╩╣Ą├ꬎļ▀_ĄĮE1╝ēĮ╗ĖŅś╦£╩Ą─└wŠS░ÕĄ─╔·«a(ch©Żn)│╔▒ŠĪó┘|(zh©¼)┴┐Č╝īó┤¾Ę∙╠ßĖ▀ĪŻĄ½╩Ūė╔ė┌ųą└w░ÕĄ─Į╗ĖŅ┘|(zh©¼)ÖzĘŪ│Żć└Ė±Ż¼Ūę└wŠS░ÕŽÓ▌^ė┌╝Ü─Š╣ż░ÕĄ─ė├─z┴┐┤¾Ż¼▒Š╔ĒŠ═┤µį┌┘|(zh©¼)ÖzļyĄ─å¢Ņ}ĪŻ─┐Ū░15mmE2╝ēųą└w░ÕĄ─¼F(xi©żn)žø│÷ÅSārį┌62Ī¬65į¬/ÅłŻ¼ČÉ║¾ārĖ±į┌72Ī¬76į¬/Åłų«ķgĪŻČ°E1╝ēųą└w░Õę“×ķŲĘ┘|(zh©¼)Ė³Ė▀Ą─įŁę“Ż¼ārĖ±’@╚╗▀Ćę¬Ė▀ė┌E2╝ē░Õ¼F(xi©żn)žøārĪŻō■(j©┤)š{(di©żo)▓ķŻ¼└wŠS░Õé}å╬ūóāį│╔▒ŠūŅĄ═ę▓į┌62-65į¬/ÅłŻ¼Č°ų„┴”║Ž╝sFB1409─┐Ū░59į¬/ÅłĄ─Ų┌žøārĖ±▌^¼F(xi©żn)žø╗“é}å╬│╔▒Š╚į╚╗╠Äė┌╔ŅČ╚┘N╦«Ą─ĀŅæB(t©żi)Ż¼╬┤üĒīóėą═¹Ą├ęįą▐š²Ż¼▀@ĮoĘ┤ÅŚäō(chu©żng)įņ┴╦┐šķgĪŻ

ĪĪĪĪłD13Ż║╝ęŠ▀ųŲįņśI(y©©)└¹ØÖ┐éŅ~

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪłD14Ż║└wŠS░Õ│÷┐┌┴┐

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪĄ┌╚²▓┐ĘųŻ║╝╝ąg(sh©┤)├µĘų╬÷

ĪĪĪĪÅ──┐Ū░│ųé}üĒ┐┤Ż¼ČÓ┐šļpĘĮŪ░30├¹ų„┴”Ž»╬╗│ųé}Ųņ╣─ŽÓ«öŻ¼Ą½ČÓŅ^ų„┴”ĻćĀI▒╚┐šŅ^ų„┴”ĻćĀIĖ³š¹²RŻ¼│ųé}Ęų▓╝Ė³×ķŠ∙ä“Ż¼▒Ē├„┐┤ČÓų„┴”┬įČÓę╗ą®ĪŻ Å─FB1409Ą─╚šKŠĆłD▒ĒųĖś╦üĒ┐┤Ż¼─┐Ū░Ų┌ārš²╠Äį┌ę╗éĆšŁĘ∙Ą─ÖM▒PŽõ¾wų«ųąŻ¼Ą½╩š▒PāręčĮø(j©®ng)═╗ŲŲ┴╦Š∙ŠĆē║ųŲŻ¼äō(chu©żng)│÷ą┬Ė▀Ż¼ę╗éĆWĄūĄ─ļrą╬ęčĮø(j©®ng)ą╬│╔(ęŖłD╩«╬Õ)ĪŻĮY(ji©”)║ŽMACD║═KDųĖś╦Č╝╠Äė┌Ą═╬╗Ż¼┐╔ęį┼ąöÓ│÷Į³Ų┌Ų┌ār╚įīóėąŽ“╔ŽĘ┤ÅŚĄ─äė┴”ĪŻĖ∙ō■(j©┤)WĄūĄ─╠žąįŻ¼ĮY(ji©”)║Ž▓©└╦└ĒšōĄ┌╚²└╦Ą─╠ž³cŻ¼£y┴┐│÷Ę┤ÅŚĄ┌ę╗─┐ś╦æ¬(y©®ng)įōį┌Ż║(60.40Ī¬58.40)Ī┴1.618+58.85Īų62.10╠ÄŻ¼ę▓Š═╩Ū╔Žę╗éĆārĖ±Žõ¾wĄ─Ąū▓┐ĖĮĮ³Ż¼ļS║¾┐╔─▄Ģ■ėąę╗éĆ▒Pš¹Ž¹╗»½@└¹╗I┤aĄ─▀^│╠Ż╗Ę┤ÅŚĄ─Ą┌Č■─┐ś╦ār╬╗æ¬(y©®ng)įō╩Ūį┌65į¬/ÅłĖĮĮ³Ż¼Ą½ę¬▀_ĄĮ▀@ę╗─┐ś╦ļyČ╚▌^┤¾Ż¼│²ĘŪėąą┬Ą─žøÄ┼š■▓▀╗“Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Ą╚└¹ČÓę“╦žĄ─┼õ║ŽĪŻ

ĪĪĪĪłD15Ż║DCE└wŠS░ÕFB1409╚šKŠĆłD

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╚A┬ō(li©ón)Ų┌žøöĄ(sh©┤)ō■(j©┤)Äņ

ĪĪĪĪĄ┌╦─▓┐ĘųŻ║ĮY(ji©”)šō

ĪĪĪĪĶbė┌╔Ž╩÷Ęų╬÷┐╔ęįĄ├│÷ęįŽ┬ĮY(ji©”)šōŻ║

ĪĪĪĪÅ─└wŠS░ÕĄ─╗∙▒Š├µę“╦žĘų╬÷üĒ┐┤Ż¼žøÄ┼š■▓▀Ą─Ę┼╦╔║═┘YĮ┴„äėąįĄ─īÆ╦╔īó×ķ░³└©└wŠS░Õį┌ā╚(n©©i)Ą─┤¾ū┌╔╠ŲĘārĖ±Ą─╔ŽØq╠ß╣®į┤äė┴”ĪŻÅ─čļąą│ų└m(x©┤)Ž“╩ął÷═ČĘ┼┴„äėąįĄ─┼e┤ļ▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼Į±─Ļć°╝ęīó┴”▒ŻGDPį÷╦┘▀_ĄĮ7.5%ęį╔ŽĪŻ╚ń╣¹ĮĄ£╩┼e┤ļ╚į▓╗─▄ūÓą¦Ż¼▓╗┼┼│²ėąę╗┤╬ĮĄŽóĄ─┐╔─▄ĪŻį┌╚½Ū“ę╗ų┬ąąäė┤╠╝żĮø(j©®ng)Ø·Ą─┤¾▒│Š░Ž┬Ż¼┤¾ū┌╔╠ŲĘārĖ±Ą─Ž┬Ą°┐šķg╩«ĘųėąŽ▐Ż¼ė╚Ųõ╩Ūį┌ć°ā╚(n©©i)═ŌĮ╚┌š■▓▀░l(f©Ī)╔·ĘeśOūā╗»Ą─│§Ų┌ļAČ╬ū÷┐š└wŠS░Õ▓╗╩Ū├„ųŪų«┼eĪŻ

ĪĪĪĪČÓĒŚöĄ(sh©┤)ō■(j©┤)’@╩Šć°ā╚(n©©i)Įø(j©®ng)Ø·┤_īŹį┌Ž“║├Ą─ĘĮŽ“░l(f©Ī)š╣ĪŻ«ö╚╗─┐Ū░Įø(j©®ng)Ø·Å═(f©┤)╠KĄ─▓ĮĘź╚į▌^×ķ█ś§ŪŻ¼Ą½Į±─Ļųąć°Įø(j©®ng)Ø·ūŅ└¦ļyĄ─ĢrŲ┌ęčĮø(j©®ng)▀^╚ź┴╦ĪŻĘ┤ė│ĄĮŲ┌žø╩ął÷╔ŽŻ¼└wŠS░ÕĄ─Ąū▓┐╦Ų║§ęčĮø(j©®ng)╠Į├„Ż¼─┐Ū░Ą─Ų┌ārū▀ä▌┼cĮø(j©®ng)Ø·Å═(f©┤)╠KĄ─▓ĮĘź╩«ĘųŽÓŽ±ĪŻ

ĪĪĪĪ▓╗┐╔ʱšJĄ─└¹┐šę“╦ž╩ŪŻ¼└wŠS░ÕĄ─╣®┤¾ė┌Ū¾Ė±Šų╔ą╬┤ėąĖ∙▒ŠąįĄ─▐D(zhu©Żn)ūāŻ¼▀@╩Ūē║ųŲ└wŠS░ÕŲ┌ārĘ┤ÅŚĖ▀Č╚Ą─ūŅų„ę¬ę“╦žĪŻę“┤╦└wŠS░ÕŲ┌ārĘ┤ÅŚ║¾╚įĢ■ėą╦∙Ę┤Å═(f©┤)ĪŻė╔ė┌└wŠS░Õ«a(ch©Żn)─▄Š▐┤¾Ż¼ę╗Ą®ārĖ±╔ŽØqĄĮŲ¾śI(y©©)ėąę╗Č©Ą─└¹ØÖ┐╔łDārĖ±Ż¼ĮY(ji©”)╣¹Š═Ģ■╩Ū╔·«a(ch©Żn)ŠĆĄ─┤¾┴┐åóäėĪŻ─┐Ū░▀@Ė∙╝tŠĆ╬╗ų├┤¾╝s╩Ūį┌65į¬/Åłū¾ėęĪŻ

ĪĪĪĪļSų°╔Žė╬įŁ▓─┴Ž│╔▒ŠĄ─┤¾Ę∙╔ŽØq║═╚╦╣ż┘Mė├Ą─▓╗öÓ╠ß╔²Ż¼└wŠS░ÕįŁ▓─┴Ž│╔▒Šī”ārĖ±Ą─ų¦ō╬ū„ė├├„’@ĪŻį┌Ęų╬÷└wŠS░ÕārĖ±Ą─▀^│╠ųąŻ¼«a(ch©Żn)─▄▀^╩Żę“╦žæ¬(y©®ng)įōūī╬╗ė┌│╔▒Šę“╦žĪŻ

ĪĪĪĪĘ┐Ąž«a(ch©Żn)ąąśI(y©©)ū„×ķ└wŠS░ÕŽ¹┘MĄ─ų„ę¬ŅI(l©½ng)ė“Į±─Ļą╬ä▌ėąą®╝▒▐D(zhu©Żn)ų▒Ž┬Ż¼Ą½╔Ž░ļ─Ļ╝ęŠ▀ąąśI(y©©)Ą─ņn¹É▒Ē¼F(xi©żn)Įo└wŠS░ÕČÓŅ^ę╗Įz░▓╬┐ĪŻ┐╝æ]ĄĮčbą▐Ą─▀t£■ąį╠ž³cŻ¼ŅA(y©┤)ėŗĘ┐Ąž«a(ch©Żn)ąąśI(y©©)Ą─▓╗Š░ÜŌī”└wŠS░ÕārĖ±Ą─ęųųŲū„ė├īóį┌Ž┬░ļ─Ļ’@¼F(xi©żn)│÷üĒĪŻ▓╗▀^─┐Ū░╔ą▓╗─▄┼ąöÓĘ┐Ąž«a(ch©Żn)╩ął÷ęč▀M╚ļ│ų└m(x©┤)Ž┬Ą°Ą─ą▄╩ąļAČ╬ĪŻŠ┐Š╣╩Ū╔ŽØqųąĄ─ę╗┤╬Č╠ĢrķgĄ─ārĖ±š{(di©żo)š¹Ż¼▀Ć╩ŪŠ═į┌Ė▀╬╗▒Pš¹┼Ū╗▓Ż¼╗“╩ŪÅ─┤╦ę╗§Ļ▓╗š±ĪóĘ┐ār┤¾Ę∙Ž┬Ą°▀ĆąĶę¬▀Mę╗▓ĮĄ─ė^▓ņ║═┼ąöÓĪŻ

ĪĪĪĪé}å╬│╔▒Š╚į╚╗╠Äė┌╔ŅČ╚┘N╦«Ą─ĀŅæB(t©żi)Ż¼╬┤üĒīóėą═¹Ą├ęįą▐š²Ż¼▀@ĮoĘ┤ÅŚäō(chu©żng)įņ┴╦┐šķgĪŻ▀@ę▓╩ŪĮ³Ų┌Ų┌ārĘ┤ÅŚ╔ŽØqūŅĮo┴”Ą─└Ēė╔ĪŻ

ĪĪĪĪ╝╝ąg(sh©┤)Ęų╬÷’@╩ŠŻ¼F(xi©żn)B1409╩š▒PāręčĮø(j©®ng)═╗ŲŲ┴╦Š∙ŠĆē║ųŲĪŻę╗éĆWĄūĄ─ļrą╬ęčĮø(j©®ng)ą╬│╔ĪŻMACD║═KDĄ╚ČÓĒŚųĖś╦Č╝╠Äė┌Ą═╬╗Ż¼ų¦│ųĮ³Ų┌Ų┌ārŽ“╔ŽĘ┤ÅŚĪŻĖ∙ō■(j©┤)WĄūĄ─╠žąįŻ¼ĮY(ji©”)║Ž▓©└╦└ĒšōĄ┌╚²└╦Ą─╠ž³cŻ¼£y┴┐│÷Ę┤ÅŚĄ┌ę╗─┐ś╦æ¬(y©®ng)įōį┌62į¬/ÅłĖĮĮ³Ż╗Ę┤ÅŚĄ─Ą┌Č■─┐ś╦ār╬╗æ¬(y©®ng)įō╩Ūį┌65į¬/ÅłĖĮĮ³Ż¼Ą½ę¬▀_ĄĮ▀@Ą┌Č■─┐ś╦ļyČ╚▌^┤¾ĪŻ

ĪĪĪĪĄ┌╬Õ▓┐ĘųŻ║▓┘ū„ėŗäØ

ĪĪĪĪ░┤šš╔Ž╩÷Ęų╬÷Ą├ĄĮĄ─ĮY(ji©”)šōŻ¼¼F(xi©żn)ļAČ╬æ¬(y©®ng)įōęįū÷ČÓ▓®Ę┤ÅŚ×ķų„ę¬▓┘ū„▓▀┬įŻ¼Ģrķg┐ńČ╚╩ŪĄĮ7į┬ųąŽ┬č«ū¾ėęŻ¼╚╗║¾į┘īżÖCį┌FB1501║Ž╝s╔ŽĘŁĮ©┐šé}Ż¼▀@śė╝┤┐╔ęįęÄ(gu©®)▒▄Į╗ĖŅ’LļUŻ¼ėųę“×ķFB1501Ų┌ārĖ▀ė┌FB1409,×ķŽ┬ę╗▓ĮĄ─ū÷┐šū÷£╩éõĪŻ

ĪĪĪĪ¼F(xi©żn)ļAČ╬▓┘ū„ĘĮ░ĖįO(sh©©)ėŗ╚ńŽ┬Ż║ Į╗ęūī”Ž¾Ż║FB1409ų„┴”║Ž╝sŻ╗

ĪĪĪĪĮ╗ęūĘĮŽ“Ż║60į¬/ÅłęįŽ┬ĘĻĄ═┘I╚ļū÷ČÓŻ╗

ĪĪĪĪ▀Mł÷³c╬╗Ż║Ęų╚²┼·į┌59.50Īó59.00Īó58.50į¬/Åł┘I╚ļŻ╗

ĪĪĪĪ┘YĮ╣▄└ĒŻ║├┐┤╬╚ļł÷┘YĮė├┴┐15%Ż¼╣▓ėŗ45%Ż╗

ĪĪĪĪų╣ė»(─┐ś╦)ār╬╗Ż║«öŲ┌ārĘ┤ÅŚĄĮ62.0į¬/ÅłĖĮĮ³ČÓå╬æ¬(y©®ng)┐╝æ]ŲĮé}┴ół÷Ż¼▓ó┐╔ęįćLįćąįį┌FB1501║Ž╝s╔ŽĮ©┐šé}Ż¼Č°Ų┌ārĄĮ▀_65į¬/ÅłĖĮĮ³╩Ū▀Mł÷į┌FB1501║Ž╝s╔Žū÷┐šĄ─▌^║├ĢrÖCĪŻ

ĪĪĪĪų╣ōpĘĮ░ĖŻ║FB1409Ų┌ārėąą¦Ž“Ž┬Ą°ŲŲ58į¬/Åł║¾Ż¼ę▓Š═╩Ūäō(chu©żng)│÷ą┬Ą═║═Ą°ŲŲĻP(gu©Īn)µIą─└Ēār╬╗║¾Ż¼ų╣ōpŲĮé}ļxł÷ĪŻ

ĪĪĪĪ╚A┬ō(li©ón)Ų┌žø ĒnÕ\

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ŖyŲĘ┐┌▒«┤¾╚½Ż║─©▓Ķ├└Ŗy

- ø]╚╦Ģ■ų¬Ą└─Ń╩ŪšlŻ║═Ą═Ą

- ūīč█Ė³├„┴┴Ż║ŠC║Žč█▒ŻĮĪ

- ╚ż╬ČīW(xu©”)ėóšZŻ║ā×(y©Łu)╚ż▒│å╬į~

- ╬’└ĒęµųŪĮŌųią┬ė╬Ż║┐©Č╝

- ░¼ųZĄŽüå└m(x©┤)ū„Ż║─┤ųĖ═§ć°

- Š═╩Ūę¬╦¼┐ņŻ║╣ų╬’Ę█╦ķš▀

- śOŠ▀╠¶æ(zh©żn)Ż║ę╗éĆČ╝▓╗─▄╦└

- ūī┘I▄ćĖ³▌p╦╔Ż║É█┘I▄ć

- šµĄ─║▄ÅŖ┤¾Ż║│¼╝ēėŗ╦ŃŲ„

- ╔ŽŠW(w©Żng)╝ė╦┘╔±Ų„Ż║ŠW(w©Żng)╦┘┤¾Ä¤

- Ä═─ŃšęĄĮ║├┬■«ŗŻ║┬■«ŗÄ═

- ╦¼┐ņ┤“Į®╩¼Ż║├į─Ńč¬æ(zh©żn)2

- ║╦æ(zh©żn)╚½├µ▒¼░l(f©Ī)Ż║Ž╚░l(f©Ī)ųŲ╚╦

- ▀Mō¶░╔å╠░═Ż║å╠░═┐ņ┼▄

- ║Żæ(zh©żn)░µCOCŻ║║ŻŹuŲµ▒°

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČĮŁ║■ĪĘą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ²ł╬õĪĘą┬└╦īŻī┘╠ņŽ╔ā╚(n©©i)£y┐©

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČä”ņ`OLĪĘ┤╠Įé„šfą┬╩ųČY░³

- ĪČ─¦ė“ĪĘą┬└╦²ł“TīÜ║ą

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦īŻī┘╠žÖÓ(qu©ón)┐©

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČē¶╗├╬„ė╬2ĪĘ╚½ą┬╩└┤·╠žÖÓ(qu©ón)┐©

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ├į─Ń╬„ė╬ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©