║Ż═©Ų┌žøŻ║║«┴„╬┤═╦ äė┴”├║čė└m╚§ä▌Ė±Šų(2)

ĪĪĪĪ2.3 ą┬┼d╩ął÷į÷╦┘Ę┼ŠÅ

ĪĪĪĪ├└ć°▒¼░lĮøØ·╬ŻÖCų«║¾Ż¼ą┬┼d╩ął÷ę╗Č╚│╔×ķ╩└ĮńĮøØ·░lš╣Ą─ų„ę¬äė┴”ĪŻ╚╗Č°Ż¼▀@ę╗Šų├µ╦Ų║§į┌2013─Ļķ_╩╝▐DūāŻ¼Į±─Ļ├└ć°ĮøØ·čė└mÅ═╠KĪóÜWų▐ĮøØ·ū▀│÷╦ź═╦Ż¼ųąć°ĮøØ·ģsį÷ķLĘ┼ŠÅĪó░═╬„ĮøØ·ät│÷¼FŽ┬╗¼ĪóėĪČ╚žøÄ┼┤¾Ę∙┘HųĄĪóėĪ─ß┼c╠®ć°ĮøØ·┤¾Ę∙╗¼Ų┬ĪŻ

ĪĪĪĪĮøØ·╬ŻÖCų«│§Ż¼├└ć°═Ų│÷QEėŗäØŻ¼«öĢrŻ¼├└ÜWĮøØ·▒Ē¼F┴Ņ╚╦╩¦═¹Īó═Č┘Y’LļUŲ½┤¾Ż¼╩ął÷īó═Č┘Y┼d╚ż▐DŽ“╔·ÖC▓¬▓¬Ą─ą┬┼d╩ął÷Ż¼┤¾┴┐Ą─Ą═│╔▒ŠžøÄ┼ė┐╚ļą┬┼d╩ął÷ĪŻĢr▀^Š│▀wŻ¼į┌ą┬┼d╩ął÷ĮøÜv┐ņ╦┘░lš╣ų«║¾Ż¼ą┬┼d╩ął÷ĮøØ·¾wā╚Ą─ĮYśŗąį├¼Č▄╚šęµ═╗│÷Īó═Č┘Y’LļU├„’@╝ė┤¾Ż¼į┌╚╦╣ż│╔▒ŠĪóįŁ▓─┴Ž│╔▒Š╠ß╔²ų«║¾Ż¼┘Y▒Šį┌ą┬┼d╩ął÷Ą─½@└¹┐šķg╩▄ĄĮē║┐sŻ╗ļSų°├└ć°┼cÜWų▐ĮøØ·Ą─Å═╠KŻ¼╩ął÷īóūóęŌ┴”▐DŽ“ÜW├└ĪŻ

ĪĪĪĪą┬┼d╩ął÷ĮøØ·╩Ū─▄į┤Ž¹┘MąĶŪ¾ūŅųžę¬Ą─į÷ķL³cŻ¼ą┬┼d╩ął÷ĮøØ·į÷╦┘Ą─Ę┼ŠÅīóŽ▐ųŲć°ļHäė┴”├║Ą─Ž¹┘MąĶŪ¾Ż¼ŅAėŗ2014─Ļć°ļHäė┴”├║ārĖ±ļyęį│÷¼F▌^┤¾Ę∙Č╚Ą─Ę┤ÅŚĪŻī”ė┌ć°ļHäė┴”├║ārĖ±ū▀ä▌ėąøQČ©ąįė░ĒæĄ─«öī┘ųąć°Ż¼Į³─ĻüĒŻ¼ųąć°äė┴”├║Ž¹┘Mš╝╚½Ū“äė┴”├║Ž¹┘MĄ─Į³50%Ż¼Å─▀^╚źÄū─ĻĄ─▒Ē¼FüĒ┐┤Ż¼ć°ļHäė┴”├║ārĖ±╩▄ĄĮüĒūįųąć°Ą─ė░ĒæįĮüĒįĮ┤¾Ż¼ųąć°äė┴”├║╩ął÷Ą─ŠoŪ╬Ģ■└Łäėć°ļH├║ārĄ─Ę┤ÅŚŻ¼ųąć°├║╠┐╩ął÷Ą─ŲŻ╚§ę▓Ģ■═Ž└█ć°ļH├║╠┐╩ął÷ĪŻ

ĪĪĪĪ2.4 ųąć°ĮøØ·Ż║ĮøØ·į÷╦┘Ę┼ŠÅŻ¼ĮøØ·ĮYśŗā×╗»

ĪĪĪĪ2013─Ļ11į┬9╚š-2013─Ļ11į┬12╚šš┘ķ_Ą─18ī├╚²ųą╚½Ģ■×ķųąć°ĮøØ·░lš╣ųĖ├„Ą─ĘĮŽ“Ż¼╬ęéāŽÓą┼į┌Ė„Įń┼¼┴”Ž┬Ż¼ųąć°ĮøØ·ĮYśŗīóŽ“Ė³ĮĪ┐ĄĄ─ĘĮŽ“š{š¹Ż¼╚╗Č°Ż¼2014─Ļ╝░ų«║¾Ą─ę╗Č╬ĢrķgŻ¼╬ęéāąĶę¬│ąō·š{š¹▀^│╠ųąĄ─Ļć═┤Ż¼ĮøØ·į÷╦┘ę╗Č©│╠Č╚╔ŽĄ─Ę┼ŠÅ╗“įS╩ŪĮYśŗš{š¹▒žĒÜĖČ│÷Ą─┤·ārĪŻ

ĪĪĪĪ18ī├╚²ųą╚½Ģ■ūóČ©īó╩ŪŠ▀ėąäØĢr┤·ęŌ┴xĄ─ę╗┤╬Ģ■ūhŻ¼ŲõĖ─Ė’╦╝┬Ę╝µŠ▀ŽĄĮyąį┼c┐╔īŹ╩®ąįŻ¼Å─╠ߊVĻ³ŅI╩ĮĄ─╣½ĖµųąŻ¼╬ęéā┐┤ĄĮ┴╦╚½├µ▓╝Šų┼cĮM┐Ś▒ŻšŽŻ¼ę▓įSČ╠Ų┌ā╚╩ął÷ę“ø]ėą┐┤ĄĮŠ▀¾w┼e┤ļČ°┬į’@╩¦═¹Ż¼ŽÓą┼ļSų°Ė─Ė’▀M│╠Ą─═Ų▀MŻ¼╩ął÷╗ž╬Č╚²ųą╚½Ģ■╣½ĖµĢrīóŅI┬įŲõ╔ŅęŌĪŻ

ĪĪĪĪ╣Pš▀īó╚²ųą╚½Ģ■ųą╔µ╝░ĮøØ·ŅIė“Ą─Īó┼cąąśIėą├▄ŪąĻPŽĄĄ─ę¬³cš¬õø▓óū„³cįuŻ║

ĪĪĪĪ(1) łį│ųĘĆųąŪ¾▀MĄ─╣żū„┐é╗∙š{Ż¼ų°┴”ĘĆį÷ķLĪóš{ĮYśŗĪó┤┘Ė─Ė’Ż¼│┴ų°æ¬ī”Ė„ĘN’LļU╠¶æŻ¼╚½├µ═Ų▀M╔ńĢ■ų„┴xĮøØ·Į©įOĪóš■ų╬Į©įOĪó╬─╗»Į©įOĪó╔ńĢ■Į©įOĪó╔·æB╬─├„Į©įOĪŻ

ĪĪĪĪ³cįuŻ║ĘĆį÷ķLĪóš{ĮYśŗĪó┤┘Ė─Ė’Ą─┐é¾w╦╝┐╝į┘┤╬Ą├ĄĮ├„┤_Ż¼ĘĆį÷ķL╩Ūš{ĮYśŗĪó┤┘Ė─Ė’Ą─Ū░╠ß┼cŚl╝■Ż¼š■Ė«Ę┼╚╬ĮøØ·╩¦╦┘Ą─┐╔─▄ąį▒╗├„┤_ʱȩŻ¼Č°į┌ĮøØ·ĘĆČ©į÷ķLĄ─ŁhŠ│ųąŻ¼š{ĮYśŗĪó┤┘Ė─Ė’ät╩ŪŽ┬ļAČ╬ĮøØ·╣żū„Ą─ųž³cŻ¼═Č┘Y┤╠╝żŽ┬Ą─ĮøØ·Ė▀╦┘į÷ķL¼FŽ¾╗“ļyį┘¼FĪŻ

ĪĪĪĪ(2) ╚½Ģ■ųĖ│÷Ż¼ĮøØ·¾wųŲĖ─Ė’╩Ū╚½├µ╔Ņ╗»Ė─Ė’Ą─ųž³cŻ¼║╦ą─å¢Ņ}╩Ū╠Ä└Ē║├š■Ė«║═╩ął÷Ą─ĻPŽĄŻ¼╩╣╩ął÷į┌┘Yį┤┼õų├ųąŲøQČ©ąįū„ė├║═Ė³║├░lō]š■Ė«ū„ė├ĪŻ

ĪĪĪĪ³cįuŻ║╚½Ģ■╣½Ėµųą╩ū┤╬├„┤_╠ß│÷╩ął÷į┌┘Yį┤┼õų├ųąĄ─øQČ©ąįū„ė├Ż¼łįČ©┴╦═Ų▀M╩ął÷╗»▀M│╠Ą─ą┼ą─Ż¼═╗│÷╩ął÷ū„ė├╗“įS╩ŪėąęŌĄŁ╗»š■Ė«į┌ĮøØ·ųąĄ─ų„ī¦ū„ė├Ż¼▀@ī”═Č┘YĦäėĄ─ŽÓĻP«aśIī┘ė┌Øōį┌└¹┐šĪŻ═Č┘Yø_äėĄ─ęųųŲį┌ę╗Č╬Ģrķgā╚īóė░Ēæųąć°ĮøØ·į÷╦┘Ż¼─▄į┤ĪóĮ©▓─ąąśIīóĢ■╩▄ĄĮė░ĒæŻ¼▀MČ°īóŽ▐ųŲäė┴”├║ąĶŪ¾Ą─į÷ķLĪŻ

ĪĪĪĪ(3) ╚½Ģ■╠ß│÷Ż¼Į©įO╔·æB╬─├„Ż¼▒žĒÜĮ©┴óŽĄĮy═Ļš¹Ą─╔·æB╬─├„ųŲČ╚¾wŽĄŻ¼ė├ųŲČ╚▒Żūo╔·æBŁhŠ│ĪŻę¬ĮĪ╚½ūį╚╗┘Yį┤┘Y«a«aÖÓųŲČ╚║═ė├═Š╣▄ųŲųŲČ╚Ż¼äØČ©╔·æB▒Żūo╝tŠĆŻ¼īŹąą┘Yį┤ėąāö╩╣ė├ųŲČ╚║═╔·æBčaāöųŲČ╚Ż¼Ė─Ė’╔·æBŁhŠ│▒Żūo╣▄└Ē¾wųŲĪŻ

ĪĪĪĪ³cįuŻ║╚½Ģ■╣½Ėµųąį┘┤╬▌^┤¾Ų¬Ę∙ĄžšäĄĮ╔·æBŁh▒Żå¢Ņ}Ż¼’@╩Š│÷š■Ė«Ė─╔ŲŁhŠ│Ą─øQą─Ż¼į┌ŁhŠ│ē║┴”╚šØuć└ųžĄ─«öŽ┬Ż¼Ė▀║──▄ĪóĖ▀╬█╚Š«aśIīó│╔×ķš■Ė«ų╬└ĒĄ─ų„ę¬ŅIė“ĪŻ

ĪĪĪĪ(4) ╚½Ģ■ÅŖš{Ż¼╚½├µ╔Ņ╗»Ė─Ė’▒žĒÜ╝ėÅŖ║═Ė─╔Ų³hĄ─ŅIī¦Ż¼│õĘų░lō]³h┐éöł╚½ŠųĪóģfš{Ė„ĘĮĄ─ŅIī¦║╦ą─ū„ė├Ż¼╠ßĖ▀³hĄ─ŅIī¦╦«ŲĮ║═ł╠š■─▄┴”Ż¼┤_▒ŻĖ─Ė’╚ĪĄ├│╔╣”ĪŻųąčļ│╔┴ó╚½├µ╔Ņ╗»Ė─Ė’ŅIī¦ąĪĮMŻ¼žōž¤Ė─Ė’┐é¾wįOėŗĪóĮy╗Iģfš{Īóš¹¾w═Ų▀MĪóČĮ┤┘┬õīŹĪŻĖ„╝ē³h╬»ę¬ŪąīŹ┬─ąąī”Ė─Ė’Ą─ŅIī¦ž¤╚╬ĪŻ

ĪĪĪĪ³cįuŻ║═©▀^│╔┴ó╚½├µ╔Ņ╗»Ė─Ė’ŅIī¦ąĪĮM×ķĖ─Ė’īŹ¼FĮM┐Ś▒ŻšŽŻ¼š├’@┴╦Ė─Ė’øQą─Ż¼ī├Ģr╚¶ė╔║╦ą─ŅIī¦īėų▒Įėō·╚╬Ė─Ė’ŅIī¦ąĪĮMĄ─ĮMķLŻ¼ätĖ─Ė’╗ŅäėĄ─═Ųäė┴”īóĖ³ÅŖĪŻ

ĪĪĪĪĪČųą╣▓ųąčļĻPė┌╚½├µ╔Ņ╗»Ė─Ė’╚¶Ė╔ųž┤¾å¢Ņ}Ą─øQČ©ĪĘ(║åĘQĪČøQČ©ĪĘ)īóĖ─Ė’ā╚╚▌╝Ü╗»×ķ12éĆĘĮ├µŻ¼╔µ╝░ĮøØ·¾wųŲĪóš■ų╬¾wųŲĪó╬─╗»¾wųŲĪó╔ńĢ■¾wųŲĪó╔·æB╬─├„¾wųŲ║═³hĄ─Į©įOųŲČ╚Ė─Ė’Ż¼Ė─Ė’øQą─š├’@¤oę╔ĪŻ▒Š┤╬Ė─Ė’Ą─╔ŅČ╚┼c┴”Č╚Ū░╦∙╬┤ėąŻ¼ī”ųąć°ĮøØ·īóė░Ēæ╔Ņ▀hĪŻ┤╦┤╬Ė─Ė’ī”╬ęć°ĮøØ·ĮĪ┐Ą░lš╣Š▀ėą▓╗┐╔╠µ┤·Ą─ū„ė├Ż¼═¼ĢrŻ¼▐Dą═Ų┌Ą─Ļć═┤ąĶꬫa─▄▀^╩ŻąąśIĖ³╝ėųžęĢŻ¼▀^Č╚ę└┘ć═Č┘Y└ŁäėĄ─ąąśIęÓīóė÷ĄĮ└¦ļyĪŻ

ĪĪĪĪĻPė┌╬┤üĒųąć°ĮøØ·ĮYśŗš{š¹╔²╝ē┼cĮøØ·į÷ķLų«ķgĄ─ĻPŽĄŻ¼┐é└ĒĮo│÷┴╦▀@śėĄ─ĮŌßīŻ║Ī░─┐Ū░╬ęć°ĮøØ·ęč▀M╚ļą┬Ą─░lš╣ļAČ╬Ż¼ŠS│ų▀^╚ź─ŪśėĄ─Ė▀╦┘į÷ķLęč▓╗¼FīŹŻ¼Ą½░lš╣╩ŪĮŌøQę╗Ūąå¢Ņ}Ą─╗∙ĄAĪŻū„×ķ13ā|╚╦┐┌Ą─┤¾ć°Ż¼ø]ėąę╗Č©Ą─░lš╣╦┘Č╚ų¦ō╬Ż¼įSČÓ└¦ļy║═å¢Ņ}ė╚Ųõ▒ŻŠ═śIŠ═ļyęįĮŌøQĪŻę“┤╦Ż¼╬ęéāę¬į┌▒žę¬║═┐╔─▄ų«ķgĪóį┌▐Dą═╔²╝ē┼c▒Ż│ų║Ž└Ēį÷ķL╦┘Č╚ų«ķgŻ¼šęĄĮę╗éĆĪ░³SĮŲĮ║Ō³cĪ▒Ż¼╩╣į÷ķL▒Ż│ųį┌║Ž└Ēģ^ķgŻ¼▒ŻūC▌^×ķ│õĘųĄ─Š═śIŻ¼═¼Ģrę¬╝ė┐ņĮYśŗš{š¹Ż¼ų°┴”╠ß┘|į÷ą¦Ż¼╩╣ųąć°ĮøØ·ąąĘĆų┬▀hĪŻĪ▒

ĪĪĪĪÅ─ęčßīĘ┼Ą─ą┼╠¢Ęų╬÷Ż¼Ė─Ė’īó╩Ū2014─ĻĮøØ·╔·╗ŅĄ─ų„Ņ}Ż¼═©▀^ĮYśŗš{š¹╝ż░lĮøØ·╗Ņ┴”╩Ūę╗Śl┐╔│ų└m░lš╣Ą─┬ĘÅĮĪŻ─┐Ū░Ż¼ČÓéĆĮøØ·čąŠ┐ÖCśŗ╝Ŗ╝Ŗ░l▒Ē┴╦ī”2014─ĻĮøØ·į÷╦┘Ą─ŅA£yŻ¼ŅA£yGDPį÷╦┘į┌7.0%-7.5%ģ^ķgĄ─ÖCśŗŠėČÓĪŻĮY║ŽĮ±─Ļ╬ęć°GDPį÷╦┘Ū░Ą═║¾Ė▀Ą─į÷╦┘Ęų▓╝Ż¼ęį╝░┤╠╝żš■▓▀ą¦æ¬▀f£pĄ─┼ąöÓŻ¼╬ęéāŅAėŗ2014─ĻGDPį÷╦┘īó│╩¼FŪ░Ė▀║¾Ą═Ą─ū▀ä▌(╗∙ė┌ĮøØ·╬┤│÷¼F╩¦╦┘Ą─╝┘įOŻ¼╚¶ĮøØ·Ž┬ąą╦┘Č╚▀^┐ņŻ¼ī├Ģr▓╗┼┼│²į┘│÷┼_ŽÓĻPš■▓▀Ą─┐╔─▄)ĪŻ

ĪĪĪĪ─▄į┤Ž¹┘MąĶŪ¾┼cĮøØ·į÷╦┘Šo├▄ŽÓĻPŻ¼Č°├║╠┐į┌╬ęć°─▄į┤Ž¹┘MĮYśŗųąš╝▒╚ėųūŅ┤¾Ż¼╬ęéā┐╔ęįÅ─ā╔éĆęĢĮŪĘų╬÷ųąć°ĮøØ·ī”├║ārė░ĒæŻ║(1)ųąć°ĮøØ·į÷╦┘Ą─ė░ĒæŻ╗(2)ĮøØ·ĮYśŗąįš{š¹Ą─ė░ĒæĪŻ

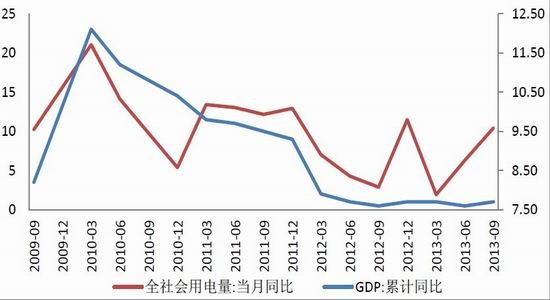

ĪĪĪĪłD3Ż║╚½╔ńĢ■ė├ļŖ┴┐┼cGDP└█ėŗ═¼▒╚ė░Ēæ

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

ĪĪĪĪÅ─ėąŽ▐Ą─öĄō■ųą╬ęéā¤oĘ©šę│÷╚½╔ńĢ■ė├ļŖ┴┐┼cGDP└█ėŗ═¼▒╚ų▒ĮėĄ─ĮyėŗęÄ┬╔ĪŻ╚╗Č°Ż¼Å─▀ē▌ŗ┼cłDą╬ųą╬ęéā▀Ć╩Ū┐╔ęį░l¼FČ■š▀Ą─┬ōŽĄŻ║╚½╔ńĢ■ė├ļŖ┴┐┼cGDP└█ėŗ═¼▒╚į÷╦┘ū▀ä▌ŽÓ╦ŲČ╚▌^Ė▀Ż¼ŽÓī”Č°čįė├ļŖ┴┐▓©äėąįĖ³┤¾Ż╗Å─2010─ĻęįüĒŻ¼GDP └█ėŗ═¼▒╚│╩Ž┬ąą┌ģä▌Ż¼╚½╔ńĢ■ė├ļŖ┴┐į÷╦┘ęÓėą╦∙Ę┼ŠÅŻ¼Ų┌ķgŻ¼┤╠╝żš■▓▀Ģ■┤┘▀Mė├ļŖ┴┐īŹ¼F┐ņ╦┘Ę┤ÅŚĪŻ

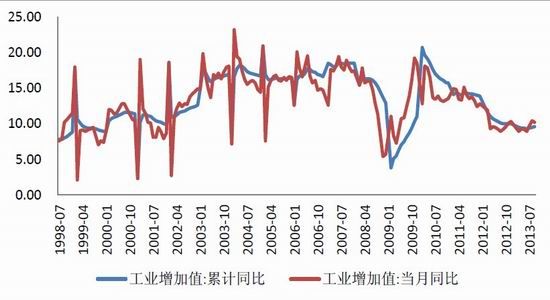

ĪĪĪĪłD4Ż║╣żśI╔·«aį÷╦┘Ę┼ŠÅ

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪÅ─2009─ĻĄūŻ¼╣żśIį÷╝ėųĄ’@ų°╗ž┬õŻ¼2013─Ļ╣żśIį÷╝ėųĄ╩╝ĮKŠS│ųį┌10%ū¾ėęĄ─╦«ŲĮŻ¼▀@ę╗╦«ŲĮ├„’@Ą═ė┌ų«Ū░╩«─Ļ(│²2008─ĻĄū┼c2009─Ļ│§)Ż¼ŅAėŗ2014─Ļ╣żśIį÷╝ėųĄį÷╦┘īóį┌9.5%-9.7%ų«ķgŻ¼╣żśIį÷╝ėųĄĄ─╗ž┬õ’@╩Šć°ā╚ĮøØ·į÷ķLäė┴”ėą£p╚§█EŽ¾ĪŻ

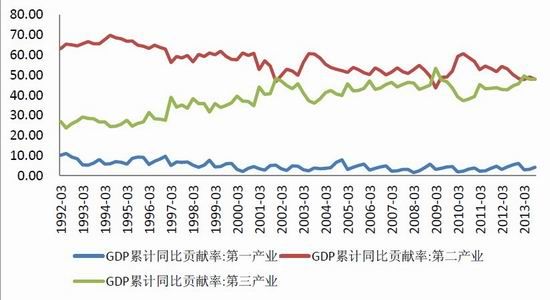

ĪĪĪĪłD5Ż║╚²┤¾«aśIī”GDPį÷ķLžĢ½I┬╩

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪĄ┌ę╗«aśIī”GDPį÷ķLĄ─žĢ½I┬╩ūā╗»▓╗┤¾Ż¼Ą┌Č■«aśI┼cĄ┌╚²«aśIī”GDPį÷ķLĄ─žĢ½I┬╩┤╦Ž¹▒╦ķLŻ¼2009─ĻĄ─4╚fā|┤╠╝żš■▓▀į┌Č╠Ų┌ā╚ī”▀@ę╗┌ģä▌ą╬│╔┴╦ø_ō¶ĪŻį┌╬┤üĒĮøØ·ĮYśŗš{š¹Ą─┼¼┴”Ž┬Ż¼ŅAėŗĄ┌Č■«aśIī”GDPį÷ķLĄ─žĢ½I┬╩īó╝ė╦┘Ž┬ĮĄĪŻĄ┌Č■«aśIĄ─ļŖ┴”Ž¹┘MąĶŪ¾š╝ļŖ┴”┐éąĶŪ¾Ą─▒╚ųžūŅ┤¾Ż¼į┌GDPį÷╦┘Ž┬ĮĄ┼cĄ┌Č■«aśIGDPį÷ķLžĢ½I┬╩Ž┬ĮĄĄ─ļpųžę“╦žė░ĒæŽ┬Ż¼ļŖ┴”Ž¹┘Mį÷╦┘┤µį┌└^└mĘ┼ŠÅĄ─┐╔─▄ĪŻ

ĪĪĪĪłD6Ż║╚²┤¾«aśIė├ļŖ┴┐Įyėŗ

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪĮ³─ĻüĒŻ¼Ą┌Č■«aśIė├ļŖ┴┐š╝┐éė├ļŖ┴┐Ą─70%-75%Ż¼Ą┌ę╗«aśI┼cĄ┌╚²«aśIė├ļŖ┴┐║Žėŗš╝┐éė├ļŖ┴┐Ą─25%-30%ĪŻĮøØ·ųžą─Å─Ą┌Č■«aśIŽ“Ą┌╚²«aśI▐DęŲĄ─▀^│╠ųąŻ¼ļŖ┴”Ž¹┘MąĶŪ¾į÷╦┘īó┌ģä▌ąįĘ┼ŠÅĪó╔§ų┴┤µį┌£p╦┘┐╔─▄ĪŻ

ĪĪĪĪć°ā╚Łh▒Żē║┴”╩ŪĘų╬÷äė┴”├║╩ął÷▓╗┐╔║÷ęĢĄ─ę“╦žĪŻŁhŠ│Ė─╔Ų║¶┬Ģ┼c╚šŠŃį÷Ż¼Ė─╔Ų╔·╗ŅŁhŠ│╩ŪīŹ¼FĪ░ųąć°ē¶Ī▒Ą─▒žéõŚl╝■ĪŻš■Ė«ęčīóŁh▒ŻųĖś╦╝{╚ļš■┐ā┐╝║╦Ż¼Ė„╝ē▓┐ķT┼cĖ„▓┐╬» ŽÓ└^│÷┼_ŽÓĻPŁh▒Żš■▓▀Ż¼▓ó╝ė┐ņ┴╦ī”Ī░Ė▀║──▄ĪóĖ▀╬█╚ŠĪ▒«aśI▀^╩Ż«a─▄Ą─╠į╠Ł╣żū„ĪŻŁh▒Żē║┴”Ą─┤µį┌īóē║┐säė┴”├║Ą─Ž¹┘MąĶŪ¾ĪŻ

ĪĪĪĪ║Ļė^ĮøØ·š╣═¹┐éĮYŻ║Š═ć°ļH┼cć°ā╚Ą─ĮøØ·ą╬ä▌Č°čįŻ¼2014─Ļäė┴”├║Ž¹┘MąĶŪ¾ļyėą├„’@Ų╔½ĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©