║Ż═©Ų┌žøŻ║║«┴„╬┤═╦ äė┴”├║čė└m╚§ä▌Ė±Šų

ĪĪĪĪ═Č┘Yę¬³c

ĪĪĪĪ į┌╬┤üĒę╗Č╬Ģrķgā╚Ż¼ć°ā╚ĮøØ·Ą─ų„╗∙š{īóčė└m2013─ĻęįüĒĄ─Ī░▐Dą═╔²╝ēĪ▒┼cĪ░Ė─Ė’Ī▒Ż¼Å─ęč╣½▓╝Ą─Ī░383Ī▒Ė─Ė’ĘĮ░Ė┼c18┤¾╚²ųą╚½Ģ■ßīĘ┼Ą─ą┼ŽóüĒ┐┤Ż¼╬ęéāĖą╩▄ĄĮ┴╦ÅŖ┴ęĄ─Ė─Ė’ą┼╠¢Ż╗ĮøØ·ĮYśŗš{š¹īó╩╣ĮøØ·░lš╣─Ż╩ĮĖ³ĮĪ┐ĄĪóĖ³Š▀ėą┐╔│ų└mąįŻ¼Č°š{š¹▀^│╠ī”Ė▀║──▄ĪóĖ▀╬█╚ŠąąśIät’@Ą├ėąą®═┤┐ÓČ°┬■ķLŻ╗

ĪĪĪĪ Łh▒Żē║┴”ØuųžŻ¼Ė─╔Ų─▄į┤Ž¹┘MĮYśŗä▌į┌▒žąąŻ¼╗ļŖ├µ┼R▒╗š{š¹Ą─ē║┴”ĪŻļSų°║╦─▄Īó╦«─▄ęį╝░’L─▄Ą╚ŪÕØŹ─▄į┤Ž¹┘M▒╚┬╩Ą─╠ßĖ▀Ż¼äė┴”├║ąĶŪ¾īó╩▄ĄĮ▓┐Ęų╠µ┤·Ż╗

ĪĪĪĪ 2014─ĻŻ¼├└ć°╗“īóķ_åóžøÄ┼š²│Ż╗»ų«┬├Ż¼╩▄┤╦ė░ĒæŻ¼üĒ─Ļ├└ć°Å═╠K╦┘Č╚╗“īó┌ģŠÅĪŻ├└ć°žøÄ┼š■▓▀š²│Ż╗»Ą─ė░ĒæęÓīó▓©╝░ą┬┼d╩ął÷Ż¼ą┬┼d╩ął÷ĮøØ·Å═╠K▓╗╚▌śĘė^Ż╗

ĪĪĪĪ ╬┤üĒę╗Č╬Ģrķgā╚Ż¼ī”ĮøØ·┘|┴┐╠ß╔²Ą─ūĘŪ¾╗“īóä┘ė┌ī”ĮøØ·öĄ┴┐į÷ķLĄ─ąĶŪ¾ĪŻš{š¹ĮøØ·ĮYśŗĪó▐DūāĮøØ·į÷ķLĘĮ╩Įį┌Č╠Ų┌ā╚īóųŲ╝sĮøØ·į÷ķL╦┘Č╚ĪŻĮøØ·į÷╦┘Ą─Ę┼ŠÅĢ■ųŲ╝sļŖ┴”Ž¹┘MąĶŪ¾Ż¼Č°äė┴”├║ų„ꬥ─Ž¹┘MąĶŪ¾üĒūįė┌╗┴”░lļŖŻ╗

ĪĪĪĪ Į©▓─░ÕēKī”äė┴”├║Ą─Ž¹┘MąĶŪ¾āH┤╬ė┌╗┴”░lļŖŻ¼Ųõųą╦«─Ó╔·«aī”äė┴”├║Ą─Ž¹┘MąĶŪ¾š╝Į©▓─░ÕēKäė┴”├║ąĶŪ¾Ą─░ļöĄęį╔ŽĪŻį┌ć°╝ęų╬└Ē«a─▄▀^╩Ż┼cĮKČ╦ąĶŪ¾£p╚§Ą─ē║┴”Ž┬Ż¼╦«─Ó╔·«aĄ─į÷╦┘īó└^└mĘ┼ŠÅĪŻ

ĪĪĪĪ▓┘ū„Į©ūh

ĪĪĪĪ2014─Ļ├└ÜWĮøØ·īóčė└m╚§Å═╠KŻ¼ą┬┼d╩ął÷ĮøØ·į÷╦┘ät┤µį┌Ę┼ŠÅ┐╔─▄Ż¼ć°ļHäė┴”├║╩ął÷īóčė└m╚§ä▌Ė±ŠųŻ╗ć°ā╚ĮøØ·į÷╦┘┤µį┌▀Mę╗▓ĮĘ┼ŠÅĄ─┐╔─▄Ż¼ļŖ┴”Īó╦«─ÓąąśIī”äė┴”├║ąĶŪ¾Ą─į÷╦┘ęÓīóĘ┼ŠÅŻ¼ŅAėŗć°ā╚├║╠┐┼c▀M┐┌├║Ą─┐é╣®æ¬┴┐īó┤¾ė┌äė┴”├║Ą─ąĶŪ¾┴┐Ż¼äė┴”├║╩ął÷čė└m╚§ä▌Ė±ŠųĄ─Ė┼┬╩▌^┤¾ĪŻ═¼ĢrąĶĻPūóš■▓▀╣ØūÓūā╗»Īó╝Š╣ØąįąĶŪ¾ĪóĶF┬ĘŠĆ┬ĘÖzą▐Ą╚ę“╦žī”äė┴”├║╣®ąĶĮYśŗĄ─ė░ĒæŻ¼į┌┐é¾w╚§ä▌Ą─Ė±ŠųŽ┬Ż¼┤µį┌ļAČ╬ąįĘ┤ÅŚĄ─┐╔─▄ĪŻ

ĪĪĪĪ’LļU╠ß╩Š

ĪĪĪĪļAČ╬ąįĄ─┤╠╝żš■▓▀ĪóśOČ╦╠ņÜŌ╗“š▀═╗╚╗╩┬╝■Š∙┤µį┌║▄┤¾Ą─▓╗┤_Č©ąįŻ¼Č°▀@ą®╩┬╝■Č╝ģsĢ■ī”äė┴”├║ąąŪķ«a╔·▌^┤¾ė░ĒæŻ¼┤╦ŅÉŽĄĮy’LļU¤oĘ©╗ž▒▄Ż¼Į©ūh═Č┘Yš▀į┌═Č┘Y▀^│╠ųą║Ž└Ē┐žųŲé}╬╗Ż¼ūóęŌĘ└ĘČ’LļUĪŻ

ĪĪĪĪ1.ąąŪķ╗žŅÖ

ĪĪĪĪ1.1 ¼FžøārĖ±╗žŅÖ

ĪĪĪĪūį2011─Ļ11į┬Ę▌ęįüĒĮ³2─ĻĄ─Ģrķgā╚Ż¼äė┴”├║ārĖ±ę╗ų▒│╩¼F╚§ä▌Ž┬ąąæBä▌Ż¼─┐Ū░äė┴”├║¼FžøārĖ±ęč▒ŲĮ³5─ĻüĒĄ─ārĖ±Ą═³cŻ¼├║╠┐ąąśI├µ┼R┤¾├µĘe╠ØōpĪŻį┌▀^╚źĄ─2─Ļā╚Ż¼äė┴”├║ąĶŪ¾į÷ķLĘ┼ŠÅ┼c▀M┐┌├║ø_ō¶╩Ū├║ārŽ┬ąąĄ─ų„ę¬═Ų╩ųĪŻ

ĪĪĪĪÅ─2008─ĻęįüĒŻ¼į┌ĮøØ·ĮYśŗš{š¹Ą─┼¼┴”Ž┬Ż¼╣żśIį÷ķLī”╬ęć°ĮøØ·į÷ķLĄ─žĢ½I┬╩│╩┌ģä▌ąįŽ┬ĮĄŻ¼─▄į┤Ž¹┘MÅŚąįŽÓæ¬Ą─ęÓėą╦∙Ž┬ĮĄŻ¼ĮøØ·į÷╦┘Ę┼ŠÅ┼c─▄į┤Ž¹┘MÅŚąįĄ─═¼ĢrŽ┬ĮĄŻ¼£p╔┘┴╦ī”─▄į┤Ą─Ž¹┘MąĶŪ¾ĪŻ2012─ĻĪó2013─Ļ░lļŖ┴┐Īó╦«─Ó«a┴┐į÷╦┘├„’@Ą═ė┌ų«Ū░10─ĻĄ─Å═║Žį÷╦┘Ż¼äė┴”├║ąĶŪ¾į÷ķLĘ┼ŠÅĪŻ═¼ĢrŻ¼ć°ļHäė┴”├║ūį2011─Ļķ_╩╝ę▓│╩¼FĄ°ä▌Ż¼ć°ļH▀\ārųĖöĄķLŲ┌┼Ū╗▓ė┌Ą═╣╚Ż¼ć°ļH├║╠┐ārĖ±Ą─ū▀Ą═┤╠╝ż┴╦├║╠┐▀M┐┌┴┐Ą─┐ņ╦┘╠ß╔²Ż¼2012─ĻĪó2013─ĻŻ¼╬ęć°├║╠┐▀M┐┌┴┐┐ņ╦┘į÷╝ėĪŻį┌ā╚ąĶ▓╗š±┼c▀M┐┌├║ė┐╚ļĄ─ļpųžø_ō¶Ž┬Ż¼Į³ā╔─Ļā╚Ż¼ć°ā╚äė┴”├║ārĖ±┐é¾w│╩¼FĄ°ä▌ĪŻ

ĪĪĪĪ2013├║╠┐ąąŪķĄ─╚§ä▌Ż¼Å─ĶF┬Ęžø▀\┼cĖ█┐┌▓┤┤¼Ūķør┐╔ęŖę╗░▀ĪŻ2013─Ļ╔Ž░ļ─Ļ▀\ų┴Ūž╗╩ŹuĄ─├║╠┐ĶF┬Ę▀\┴┐═¼▒╚Ž┬Ą°3%Ż¼Ūž╗╩ŹuĖ█┐┐Ė█┤¼ų╗öĄ┴┐═¼▒╚Ž┬ĮĄ37%ų┴68╦ęŻ¼▀hĄ═ė┌2012─ĻĪŻ

ĪĪĪĪ├║╠┐ārĖ±┐ņ╦┘Ž┬ąąŻ¼├║╠┐╔·«aŲ¾śIĮøĀIē║┴”ųžųžĪŻļSų°├║╠┐ārĖ±Ą─▓╗öÓū▀Ą═Ż¼├║╠┐ąąśIĄ─╠Øōp├µų▓ĮöU┤¾Ż¼▓┐Ęų│╔▒ŠŲ½Ė▀Ą─ąĪą═├║ĄV▀xō±┴╦ĻP═Ż«aŻ¼į┌┬■ķLĄ─ĮøĀI└¦Š│ųąŻ¼ąąśI╗“├µ┼Rą┬ę╗▌åĄ─Ž┤┼ŲĪŻ

ĪĪĪĪłD1Ż║╔Į╬„ā×╗ņŪž╗╩ŹuŲĮé}ār

ĪĪĪĪüĒį┤Ż║╬─╚AžöĮøŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

ĪĪĪĪ1.2 Ų┌žøū▀ä▌╗žŅÖ

ĪĪĪĪäė┴”├║Ų┌žøĮø▀^ķLŲ┌╗IäØ║¾Ż¼ĮKė┌ė┌2013─Ļ9į┬26╚šį┌ÓŹų▌╔╠ŲĘĮ╗ęū╦∙╔Ž╩ąŻ¼ū„×ķ┤¾ū┌╔╠ŲĘī├Ą─Ą┌ę╗éĆ║Į─Ė╝ēŲĘĘNŻ¼äė┴”├║Ų┌žøį┌╔Ž╩ąų«│§╩▄ĄĮĖ„ĘĮ▓Ü─┐ĪŻ2013─Ļ╔Ž╩ąĄ─┤¾ČÓöĄ╔╠ŲĘŻ¼╔Ž╩ąŪ░Äū╚šŠ∙│╩¼F╚§ä▌Ż¼äė┴”├║ät┼c▒Ŗ▓╗═¼Ż¼╔Ž╩ąŪ░Ż¼¼FžøārĖ±▀B▀BŽ┬┤ņŻ¼ąąśI└Ž┤¾Ä¦Ņ^ĮĄārŻ¼╔Ž╩ą║¾ät─µ╩ąū▀ÅŖŻ¼▀BØqöĄ╚šŻ¼ÅŖä┼ä▌Ņ^ę╗ų▒čė└mų┴2013─Ļ10į┬15╚šĪŻ

ĪĪĪĪį┌äė┴”├║╔Ž╩ą│§Ż¼╬ęéāĮ©ūh═Č┘Yš▀┤¾─æū÷ČÓŻ¼──┼┬┌ģä▌┐┤┐šęÓ┐╔Č╠Ų┌ū÷ČÓĪŻų«╦∙ęįĮo│÷╚ń┤╦┤¾─æĄ─Į©ūhŻ¼ų„ę¬╗∙ė┌ęįŽ┬Äū³cįŁę“Ż║

ĪĪĪĪ1.2.1 ─┐Ū░äė┴”├║ārĖ±ęčĮ³Ąū▓┐ģ^ķgŻ¼┐šĘĮ└^└m┤“ē║øQą─▓╗ūŃĪŻ

ĪĪĪĪ╗“įS╚į┐╔┐┤┐šŻ¼Ą½Ī░┐┤┐šū÷ČÓĪ▒ęÓ▓╗╩¦×ķ└Ēąį▀xō±ĪŻĮ³ā╔─ĻüĒŻ¼äė┴”├║ārĖ±ę╗ų▒╠Äė┌Ą°ä▌Ż¼─┐Ū░ārĖ±╦«ŲĮęč×ķĮ³5─ĻüĒĄ─ūŅĄ═╦«ŲĮŻ¼Ž┬ĘĮ┐šķgėąŽ▐Ż¼╝┤╩╣ąę▀\½@└¹Ż¼Ę∙Č╚ģsŽÓī”▌^ąĪĪŻį┌ŠC║Ž┐╝æ]ä┘┬╩Īó┘r┬╩ę“╦ž║¾Ż¼ČÓ┐š▓®▐─Ą─╠ņŲĮę莓ČÓĘĮāAą▒ĪŻ

ĪĪĪĪ1.2.2 Į╣├║ĪóĮ╣╠┐Ą╚Į³ėHŲĘĘN▀hį┬╔²╦«Įo┴╦äė┴”├║▀hį┬╔²╦«ŅAŲ┌ĪŻ

ĪĪĪĪÅ─ķLų▄Ų┌üĒ┐┤Ż¼Į╣├║Īóäė┴”├║ārĖ±ū▀ä▌│╩¼F┌ģ═¼ąįŻ¼▒M╣▄Å─Č╠ų▄Ų┌üĒ┐┤Ż¼Č■š▀ārĖ±ū▀ä▌ėąĘų╗»┐╔─▄ĪŻį┌Č╠ų▄Ų┌ā╚Ż¼Å─ąĶŪ¾Č╦üĒ┐┤Ż¼¤ÆĮ╣├║ārĖ±ų„ę¬╩▄╣╠Č©┘Y«a═Č┘YĪóĘ┐Ąž«a═Č┘YĄ╚ę“╦žė░ĒæŻ¼äė┴”├║ārĖ±ų„ę¬╩▄╗┴”░lļŖĪóĮ©▓─ė├├║Ą╚ę“╦žė░ĒæŻ¼į┌▓╗═¼ąĶŪ¾ę“╦žė░ĒæŽ┬Ż¼Č■š▀ārĖ±ū▀ä▌┐╔─▄▓╗▒MŽÓ═¼Ż╗Å─╣®ĮoČ╦üĒ┐┤Ż¼äė┴”├║╣®æ¬┼c¤ÆĮ╣├║╣®æ¬Ą─ė░Ēæę“╦žÄūĮ³ę╗ų┬Ż¼┐é¾wČ°čįŻ¼Į╣├║Īóäė┴”├║ārĖ±┌ģä▌ŽÓĮ³ĪŻ╩ū╚šäė┴”├║Ų┌žø╔Ž╩ąĄ─10éĆ║Ž╝s╗∙£╩ārŠ∙×ķ520į¬/揯¼Ūę┬įĄ═ė┌¼FžøārĖ±Ż¼į┌▀hį┬╔²╦«Ą─ŅAŲ┌Ž┬Ż¼╩ął÷ū÷ČÓäė─▄▒╗╝ż░lĪŻ

ĪĪĪĪ1.2.3 ║Ļė^ĮøØ·Ęšć·Ų½┼»ĪŻ

ĪĪĪĪūį7į┬ųąŽ┬č«ęįüĒŻ¼į┌ę╗ŽĄ┴ą╗“├„╗“░ĄĄ─┤╠╝żš■▓▀ū„ė├Ž┬Ż¼║Ļė^ĮøØ·Ų¾ĘĆĘ┤ÅŚŻ¼8į┬ęįüĒ╣½▓╝Ą─ę╗ŽĄ┴ąĮøØ·öĄō■┤¾ČÓ│¼ŅAŲ┌Ž“║├Ż¼į┌║Ļė^ĮøØ·Ęšć·ŽÓī”Ų½┼»Ą─ŁhŠ│Ž┬Ż¼╩ął÷ū÷┐šŽÓī”ųö╔„ĪŻ

ĪĪĪĪ1.2.4 ▀\ār┐ņ╦┘Ę┤ÅŚŻ¼▀M┐┌├║ø_ō¶┴”Č╚┌ģŠÅĪŻ

ĪĪĪĪĖ╔╔óžø▀\┘M┐ņ╦┘Ę┤ÅŚį┌ę╗Č©│╠Č╚╔Žīó£p╚§▀M┐┌├║Ą─ārĖ±ā×ä▌Ż¼╩▄┤╦ė░ĒæŻ¼▀M┐┌├║ī”ć°ā╚├║╠┐╩ął÷Ą─ø_ō¶┴”Č╚ėą╦∙┌ģŠÅĪŻ

ĪĪĪĪ│²ęį╔ŽįŁę“═ŌŻ¼Č¼ā”ąąŪķ┼c┤¾ŪžŠĆÖzą▐ę▓ėą└¹ė┌äė┴”├║ārĖ±│÷¼FĘ┤ÅŚĪŻ┼RĮ³Č¼╝ŠŻ¼Ė„ė├├║Ų¾śIų„äė╠ßĖ▀Äņ┤µ╦«ŲĮĪó╝ėÅŖ▓╔┘Å┴”Č╚Ż¼ė├├║Ų¾śIų„äėčaÄņ┤µėą└¹ė┌Ė─╔Ų¼FžøąĶŪ¾ŪķørŻ¼┤¾ŪžŠĆÖzą▐ėųĢ■ė░Ēæäė┴”├║╣®æ¬─▄┴”Ż¼╣®ąĶŲĮ║Ōā╔Č╦Ą─ę╗£pę╗į÷ūī¼FžøārĖ±ęūØqļyĄ°ĪŻ╚╗Č°Ż¼ęį╔Žų¦ō╬├║ārĘ┤ÅŚĄ─ę“╦žŲš▒ķŠ▀ėą┼╝╚╗ąįŻ¼ļyęį×ķäė┴”├║ārĖ±Ę┤ÅŚ╠ß╣®│ų└mäė┴”ĪŻ

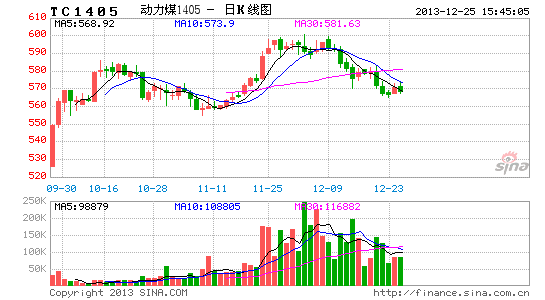

ĪĪĪĪłD2Ż║äė┴”├║TC405╚šŠĆłD

ĪĪĪĪüĒį┤Ż║▓®▐─┤¾Ä¤Ż¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪTC405║Ž╝sė┌10į┬15╚šė|╝░╔Ž╩ą║¾Ą─Ė▀³c║¾Ż¼ķ_╩╝š╩Ä╗žš{Ż¼į┌560į¬/ćŹ-570į¬/揥─ģ^ķgā╚Ż¼ČÓ┐šĘųŲńķ_╩╝╝ėäĪĪŻ═¼Ų┌Ūž╗╩Źuäė┴”├║ųĖöĄätķ_╩╝ų╣Ą°╗ž╔²Ż¼Łh▓│║Żäė┴”├║ārĖ±ųĖöĄ(BSPI)Å─531į¬/ćŹ╗ž╔²ų┴537į¬/揯¼¼FžøĖ·ØqĪóŲ┌žøārĖ±╗žš{Ż¼Ę┤ė│┴╦╩ął÷ī”╬┤üĒäė┴”├║╩ął÷ą┼ą─ŽÓī”▓╗ūŃĪŻ

ĪĪĪĪ2.║Ļė^š╣═¹

ĪĪĪĪ2.1 ├└ć°ĮøØ·Å═╠K£p╚§

ĪĪĪĪ2013─Ļ╔Ž░ļ─ĻŻ¼├└ć°GDPį÷╦┘ļmĄ═ė┌ŅAŲ┌Ż¼Ą½╩ął÷╚įŲš▒ķ┐┤║├├└ć°ĮøØ·Å═╠KŻ¼╩ął÷ī”├└ć°ĮøØ·Å═╠KĄ─ą┼ą─ų„ę¬üĒūįė┌Ż║(1)├└ć°Ž¹┘Mš▀ą┼ą─ųĖöĄ’@ų°╗ž╔²Ż¼Šė├±Ž¹┘Mī”GDPį÷ķL▒╚┬╩┤¾Ę∙╠ßĖ▀Ż╗(2)Ę┐Ąž«a╩ął÷│÷¼F▐D┼»█EŽ¾Ż¼Ę┐Ąž«a╩ął÷Ą─╗ųÅ═ėą└¹ė┌├└ć°ĮøØ·ųž╗žš²▄ēĪŻĘ┐ār┼c╣╔╩ąĄ─╔ŽØqėųėą└¹ė┌žöĖ╗ą¦æ¬Ą─«a╔·Ż¼▀Mę╗▓Į┤╠╝żŠė├±Ž¹┘MąĶŪ¾Ż¼▀MČ°┤┘▀MĮøØ·į÷ķLĪŻ

ĪĪĪĪį┌├└ć°ĮøØ·ųž╗žš²▄ēų«ļHŻ¼├└┬ōā”ķ_╩╝╗IäØ═╦│÷QEĪó▓óų▓Įę²ī¦├└ć°žøÄ┼š■▓▀ųž╗žš²│Ż╗»Ż¼ī”ė┌QE║╬Ģr═╦│÷Ż¼├└ć°╦Ų║§▓ó¤o┤_ŪąĢrķg▒ĒŻ¼QE═╦│÷┼cʱĄ─ų„ꬌl╝■╩Ū├└ć°ĮøØ·─▄ʱĮĪ┐Ą░lš╣Ż¼Öz£y├└ć°ĮøØ·╩ŪʱĮĪ┐ĄĄ─ų„ę¬ųĖś╦░³└©GDPį÷ķL┬╩Īó╩¦śI┬╩┼c═©žø┼“├øĪŻ

ĪĪĪĪQE═╦│÷Ę┤Ę┤Å═Å═Ż¼ę╗┤╬┤╬Ąž£yįćų°╩ął÷Ą─ą─└Ē│ą╩▄─▄┴”Ż¼├└ć°Į╚┌┼cĮøØ·ŽĄĮyĄ─ĘĆČ©ąįę▓Įė╩▄▀@┐╝“×ĪŻūŅĮKQE▓ó╬┤╚ń╩ął÷Ųš▒ķŅAŲ┌Ą──ŪśėŻ¼├└┬ōā”9į┬ūhŽ»Ģ■ūh│÷╚╦ęŌ┴ŽĄžą¹▓╝Ģ║ŠÅ═╦│÷QEŻ¼├└┬ōā”ū÷│÷▀@ę╗øQČ©ę╗ĘĮ├µ╩Ū╩▄ĄĮ├└ć°é∙äšå¢Ņ}Ą─ė░ĒæŻ¼┴Ēę╗ĘĮ├µät╩Ūī”├└ć°ĮøØ·Ą─ō·ænŻ¼ų┴╔┘╦¹éā▓╗šJ×ķ─┐Ū░Ą─ĮøØ·ĀŅør▀_ĄĮ┴╦QE═╦│÷įOČ©Ą─Śl╝■ĪŻį┌├└┬ōā”ą¹▓╝┐╝æ]═╦│÷QE║¾Ż¼├└ć°ķLŲ┌ć°é∙└¹┬╩┼cĘ┐╬▌┘J┐Ņ└¹┬╩▌^ų«Ū░ėą┤¾Ę∙╠ß╔²Ż¼Ę┐┘J└¹┬╩Ą─╠ß╔²Ģ■ī”Å═╠KųąĄ─Ę┐Ąž«a╩ął÷ą╬│╔├„’@ø_ō¶Ż¼┤╦║¾Ż¼╣½▓╝Ą─Ę┐Ąž«aõN╩█ŪķørĪóĘŪ▐rŠ═śIĪóŽ¹┘Mš▀ą┼ą─ųĖöĄ┼c╩ū╔Ļ╚╦öĄ▓╗╝░ŅAŲ┌╗“į┌ŅA┴Žų«ā╚ĪŻ

ĪĪĪĪQE═╦│÷ĪóžøÄ┼š■▓▀╗žÜwš²│Ż╗»╩Ū├└┬ōā”š■▓▀Ą─▒ž╚╗▀xō±Ż¼▓╗┤_Č©Ą─ų╗╩ŪĢrķgå¢Ņ}Ż¼─┐Ū░╩ął÷Ųš▒ķŅAŲ┌├└┬ōā”╗“īóė┌2014─Ļ─Ļ│§ķ_åóQE═╦│÷ėŗäØĪŻį┌├└┬ōā”žøÄ┼š■▓▀š²│Ż╗»Ą─▒│Š░Ž┬Ż¼├└ć°ĮøØ·Å═╠K┴”Č╚╗“īó£p╚§ĪŻ

ĪĪĪĪ2.2 ÜWų▐ĮøØ·ė|ĄūĘ┤ÅŚ

ĪĪĪĪĮ³Ų┌Ż¼ÜWų▐ĮøØ·öĄō■ķ_╩╝ėą┴Ņ╚╦ą└Ž▓Ą─▒Ē¼FŻ¼ÜWį¬ģ^8į┬Ę▌ųŲįņśIĮø└Ē╚╦ųĖöĄ(PMI)╔²ų┴51.4Ż¼Ė▀ė┌│§ųĄ║═╩ął÷ŅAŲ┌Ż¼äō2─ĻęįüĒĄ─ą┬Ė▀ĪŻ─¼┐╦Ā¢į┘┤╬½@▀xĄ┬ć°┐é└ĒŻ¼ėą└¹ė┌Ą┬ć°ć°ā╚š■ų╬ĪóĮøØ·š■▓▀Ą─ĘĆČ©ąį┼cčė└mąįŻ¼ę▓ėą└¹ė┌ÜW├╦ĮøØ·Ą─ĘĆ▓ĮÅ═╠KĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼į┌├└ć°Īóėóć°ĪóÜW├╦┼c╚š▒ŠĄ╚ć°╝꥞ģ^žøÄ┼š■▓▀īÆ╦╔Ą─ŁhŠ│Ž┬Ż¼ÜWų▐ų„ę¬ć°╝ęĄ─ć°é∙╩šęµ┬╩Ą├ĄĮėąą¦┐žųŲŻ¼╩▄ć°é∙╩šęµ┬╩ĮĄĄ═Ą─ė░ĒæŻ¼2013─ĻŻ¼ÜWų▐ć°╝ęé∙äš╬ŻÖC├„’@ŠÅ║═Ż¼į┌╬┤üĒĄ─ę╗Č╬Ģrķgā╚Ż¼ÜWų▐čļąąėą═¹└^└mŠS│ų▌^×ķīÆ╦╔Ą─žøÄ┼š■▓▀Ż¼▀@ę╗ĘĮ├µėą└¹ė┌ŠÅĮŌÜW├╦ć°╝ęĄ─é∙äšē║┴”Ż¼┴Ēę╗ĘĮ├µėą└¹ė┌╝ż░lÜWį¬ģ^ć°╝ęĄ─ĮøØ·╗Ņ┴”ĪŻ

ĪĪĪĪÅ─2013─ĻŽ┬░ļ─ĻęįüĒŻ¼ÜWį¬ģ^ĮøØ·¾w│╩¼F│÷▓╗═¼ė┌▀^╚źÄū─ĻĄ─ĮøØ·¼FŽ¾Ż║ĮøØ·ųĖś╦Ę┤ÅŚ▓ó║├ė┌ŅAŲ┌Ż¼ĮøØ·│÷¼FŲ¾ĘĆ█EŽ¾Ż╗═Č┘Yš▀═Č┘Y┼d╚żį┘ŲŻ¼▒╚▌^Ąõą═Ą─╩Ū└Ņ╝╬š\Ą─Ī░├ōüå╚ļÜWĪ▒ĪŻĄ═┴«Ą─┘Y«aārĖ±┼c┴╝║├Ą─Å═╠KŪ░Š░š²╬³ę²Ė³ČÓ╚╦ĻPūóÜWų▐Ż¼ųĄĄ├ĻPūóĄ─╩ŪŻ¼9į┬Ę▌Ū░Ż¼«öQE═╦│÷╦Ų║§┼RĮ³ĢrŻ¼¤ßÕXÅ─ą┬┼d╩ął÷┐ņ╦┘┴„│╠Ż¼╚╗Č°«öĢrŻ¼╬ęéā▓ó╬┤┐┤ĄĮ├└į¬│÷¼F┤¾Ę∙┼╩╔²Ż¼╩┬║¾Ż¼╩ął÷ūóęŌĄĮėąŽÓ«ö┤¾Ą─ę╗▓┐Ęų┘YĮ┴„╚ļÜWų▐ĪŻ

ĪĪĪĪį┌š■▓▀ŁhŠ│īÆ╦╔┼c═Č┘Y┼d╚żųž╚╝Ą─Śl╝■Ž┬Ż¼ÜWų▐ĮøØ·ėą═¹į┌2014─Ļū▀│÷╦ź═╦Īóū▀Ž“Å═╠KĪŻū„×ķ░l▀_ĮøØ·¾wŻ¼ÜWų▐ĮøØ·Å═╠Kėą└¹ė┌Ħäė╩└ĮńĮøØ·Ž“║├Ą─ĘĮŽ“░lš╣Ż╗ū„×ķųąć°ūŅ┤¾Ą─┘Qęū║Žū„╗’░ķŻ¼ÜWų▐ĮøØ·Å═╠Kėą└¹ė┌ųąć°ŠÅĮŌ═ŌąĶē║┴”ĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©