北京中期:經濟平利率高企易上難下

內容摘要:

10 月數據重要經濟數據出爐,數據顯示經濟增長較為穩定,CPI 在蔬菜價格大幅上揚的情況下有所回升,逼近上限,PPI 與上月持平,工業增加值略微好于預期,顯示經濟發展動能較為穩定。社會消費品零售總額繼續保持較為高速增長。固定資產投資在房地產繼續保持升溫的形勢下繼續保持穩定增長,但由于政府去產能決心已下,制造業投資難以維持持續回升趨勢。新增貸款快速下滑顯示市場流動性依舊緊張,房貸也有所收緊。

通脹上行,貨幣政策難有放松空間。進出口形勢也出現好轉跡象,10 月出口1.14 萬億元人民幣,折合1854 億美元,增長5.6%;從海關數據看,當前我國外貿正加速上行、好于市場預期,駛上穩定增長軌道。

近兩月1D 資金成本依舊以4%為波動中樞,四季度以來明顯高于二三季度3.5%的波動中樞。資金面雖較上月有明顯好轉,但四季度整體資金價格高于二季度,且仍處高位的短端利率嚴重收縮了長端利率回落空間。

目前市場流動性總量充裕,而收益率曲線今年出現大幅平坦化上移的主要原因在于資源錯配,大量資金流入房地產、地方融資平臺等具有資金饑渴癥的行業,而政府信用的濫用,使得這些行業的企業長期利潤率無法覆蓋資金成本的情況下,不但沒有退出行業反而產能大幅擴張。所以經濟基本面不景氣,未能制約這些行業的融資沖動,資源錯配、政府信用濫用、預算軟約束才是此次資金成本高企的根本原因。

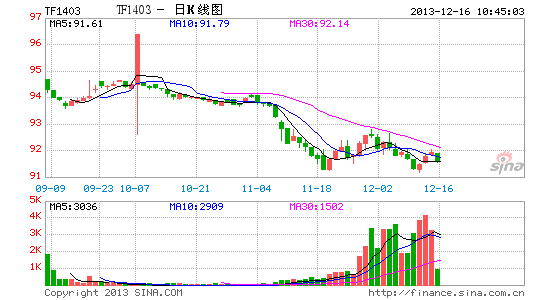

11 月一級市場招標經歷了從月初和月中的極度悲觀到月末回暖的過程。二級市場收益率走勢高度吻合于一級市場招投標情況。10 年期國債收益率從月初的4.16%一路上行至11 月20 日的4.72%,56 個BP;然后大幅回調,至11 月29 日回落至4.36%,36 個BP。

11 月國債期貨在經歷了大幅下挫后,月底止跌回升。以TF1312 作為分析標的, 11月1 日93.766 開盤,一路下挫至最低位90.800,跌幅達到3.16%,隨后價格修復至月底92.100 收盤。

未來國債期貨的走勢依舊需要綜合考慮經濟基本面、資金面、政策面的多重因素。從11 月PMI51.4%,持平前期,出現需求端回落跡象,或短期利多債市。9 號文仍存在諸多不確定因素,即便對同業實現監管,銀行也會從應收賬款欄目進行其他創新來逃脫監管。所以在資源錯配、政府信用被濫用、預算軟約束等問題沒有得到根本性解決前,長短端利率下行空間有限,只能尋找交易性機會。

一、宏觀經濟分析及展望

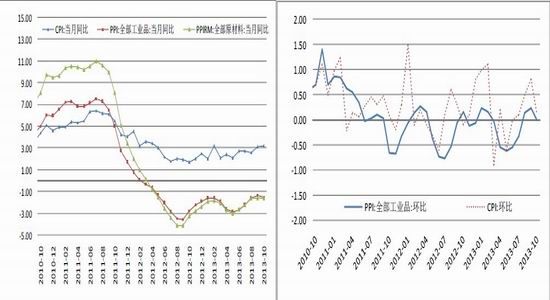

1、物價逼近通脹上限,工業略顯疲態

國家統計局發布的10 月份全國居民消費價格指數(CPI)和工業生產者出廠價格指數(PPI)數據顯示,CPI 環比上漲0.1%,同比上漲3.2%;PPI 環比持平(漲跌幅度為0),同比下降1.5%。

圖1-1:CPI、 PPI 與PPIRM 同比變化 圖1-2:CPI 與PPI 環比變化

資料來源:國家統計局、北京中期期貨研究院整理資料來源:國家統計局、北京中期期貨研究院整理

圖1-3:CPI 及分類增速 圖1-4:CPI 翹尾因素

資料來源:國家統計局、北京中期期貨研究院整理資料來源:國家統計局、北京中期期貨研究院整理

10 月份,出廠價格環比持平,購進價格環比上漲0.1%,工業生產者環比價格總體上也比較穩定。其中,石油和天然氣開采、農副食品加工、水泥等非金屬礦物制品和有色金屬等行業產品價格環比繼續上漲,漲幅分別為2.5%、0.3%、0.3%和0.1%。煤炭開采和洗選產品價格環比自今年3 月份連續下降以來首次轉升,環比上漲0.4%。黑色金屬和石油加工等行業產品價格環比略有下降。

總體來看,10 月份物價數據顯示國內通脹有抬頭跡象,受季節性因素影響,CPI 在年底之前將繼續小幅回升。但生產資料價格同比回落,其中原材料工業同比下跌幅度較大。10月工業生產回升超預期,而需求并未同步走強,導致價格表現偏弱。預計11 月PPI 同比-1.5%,與10 月持平。

2、工業增速企穩 企業補庫存意愿仍存

2013 年10 月份,規模以上工業增加值同比實際增長10.3%(以下增加值增速均為扣除價格因素的實際增長率),比9 月份加快0.1 個百分點。從環比看,10 月份,規模以上工業增加值比上月增長0.86%。1-10 月,規模以上工業增加值同比增長9.7%。

1-10 月份,全國規模以上工業企業實現利潤總額46263.2 億元,比去年同期增長13.7%,增速比1-9 月份提高0.2 個百分點,其中,主營活動利潤46884.2 億元,比去年同期增長5.4%,增速比1-9 月份提高0.1 個百分點。

10 月份,規模以上工業企業實現利潤總額5810.4 億元,比去年同期增長15.1%,增速比9 月份回落3.3 個百分點,其中,主營活動利潤5669 億元,比去年同期增長6%,增速比9 月份回落1.5 個百分點。

圖1-5:中國工業增加值 圖1-6: 工業企業利潤增速

資料來源:國家統計局、北京中期期貨研究院整理資料來源:國家統計局、北京中期期貨研究院整理

圖1-7:采購經理人指數 圖1-8:全社會用電量

資料來源:物流與采購聯合會、北京中期期貨研究院整理資料來源:Wind 資訊、北京中期期貨研究院整理

工業增加值略微好于預期,PMI 指數持續回升,但回升幅度收窄,經濟發展動能態勢較為穩定;產成品庫存指數下降,原材料庫存指數上升,顯示出企業補庫存意愿仍存,這為工業生產增長提供了動力。工業企業利潤增速繼續保持平穩增長態勢,1-10 月份,41 個大類工業行業中,35 個行業利潤總額同比增長,石油加工、煉焦和核燃料加工業由虧轉盈,煤炭開采和洗選、石油和天然氣開采、有色金屬礦采選、其他采礦和廢棄資源綜合利用5個行業實現利潤同比下降。

11 月14 日,國家能源局發布了10 月份全社會用電量等數據,全社會用電量4375 億千瓦時,同比增長9.5%。其中,工業用電量較9 月份環比上漲7.2%,結合國家統計局此前公布的其他宏觀經濟數據,證明目前經濟形勢呈繼續回暖態勢。相比9 月份,10 月工業用電量達到了3221 億千瓦時,環比上升7.2%。其中重工業用電量達到了2698 億千瓦時,與9 月份相比上升明顯。上述數據與日前國家統計局公布10 月份經濟數據形成了印證。10 月,全社會固定資產投資150710 億元,同比增長33.1%,規模以上工業增加值同比增長16.1%。工業用電量也環比上升,總體數據表明宏觀經濟繼續處于回暖狀態。

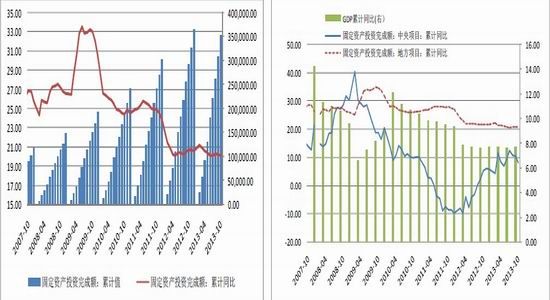

3、固定資產投資回升趨勢難維持 房地產景氣指數再下降

2013 年1-10 月份,全國固定資產投資(不含農戶)351669 億元,同比名義增長20.1%,增速比1-9 月份回落0.1 個百分點。從環比看,10 月份固定資產投資(不含農戶)增長.43%。

分產業看,1-10 月份,第一產業投資7720 億元,同比增長30.6%,增速比1-9 月份回落0.5 個百分點;第二產業投資150895 億元,增長17.6%,增速加快0.5 個百分點;第三產業投資193054 億元,增長21.6%,增速回落0.7 個百分點。

圖1-0:固定資產投資完成額 圖1-10:中央項目與地方項目

資料來源:國家統計局、北京中期期貨研究院整理資料來源:國家統計局、北京中期期貨研究院整理

2013 年1-10 月份,全國房地產開發投資68693 億元,同比增長19.2%,增速比1-9 月份回落0.5 個百分點。其中,住宅投資47222 億元,增長18.9%,增速回落0.6 個百分點,占房地產開發投資的比重為68.7%。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。