談判艱難礦價持續上漲 鋼價盤整后仍有向上可能(2)

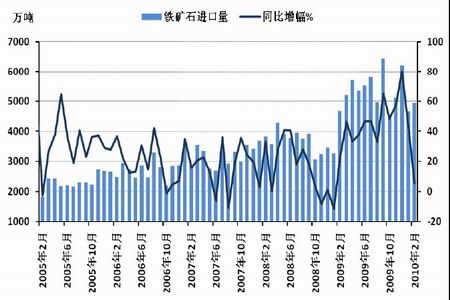

本月到港船只數量沒有多大變化,進入3月份鋼廠采購量有所增加,但港口庫存仍處在高位。截至3月26日,全國主要港口的鐵礦石庫存總量為7057萬噸,相比2月底上漲了2.38%。另外,根據海關統計數據顯示,1~2月份進口鐵礦石9600.61萬噸,同比增加了20.80%,同比增幅出現了一定的回落,這與國內1、2月份信貸緊縮以及鋼價隨之走低有一定的關系。

圖7:鐵礦石港口庫存量(2005.3.26~2010.3.26)

圖8:鐵礦石進口量走勢情況(2005.2~2010.2)

從3月份的其他爐料行情來看,鋼價的大幅上漲也帶動了鋼坯的上行,鋼坯價格3月份環比2月底上漲了13.35%;,焦炭則表現的比較平穩,價格基本上與2月份持平。

圖9:鋼坯價格走勢圖(2005.3.26~2010.3.26)

圖10:焦炭價格走勢(2005.3.26~2010.3.26)

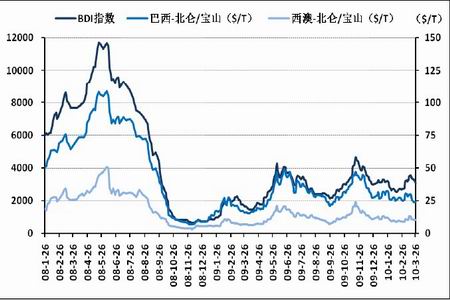

3月上半月,國際海運市場由于大宗需求再度升溫,推動了航運價格的大幅走強,鐵礦石和煤炭貨盤的租船業務為市場行情猛升提供強勁動力之際,呼之而出的谷物貨盤租船需求和新鮮詢盤更為行情猛升提供了另一個額外動力。而進入3月下半月,由于三大礦石生產商減少供貨,海岬型船需求減少,另外近期新船下水以及封存的運力重新投入市場,導致運力供過于求,海運租金持續下跌,并且隨著南美東岸的谷物貨載放緩,整體海運市場也出現了回落。截至3月26日,波羅的海干散貨運價指數報收于3098點,環比去年2月底上漲了13.15%,而目前巴西圖巴朗-北侖/寶山平均海運價格為23.979美元/噸,較2月末回落了1.125美金,跌幅4.48%;西澳-北侖/寶山平均海運價格10.021美元/噸,較12月末上漲了0.954美元,漲幅10.52%。

圖11:BDI指數及鐵礦石海運費走勢(2008.1.26~2010.3.26)

三、消費旺季需求將逐漸釋放,后期鋼材需求或有改觀

2010年是“4萬億”經濟刺激方案實施的第二年,按照計劃,將新增5885億元的中央政府投資,大量新開工項目將會上馬,另一方面,考慮到固定資產投資項目往往工期較長,今年新開工項目在明年仍需要大量后續投入,因此,在這兩方面因素的拉動下,預計2010年固定資產投資增速將維持在高位,并且國家鼓勵二線城市以及農村建設的政策也使得新的基建和地產項目依然形勢較好,從發展趨勢來看,盡管我國房地產市場后市面臨調整的不確定性,但宏觀經濟景氣回升、居民收入增加、流動性充裕和消費結構升級等因素將使2010年房地產投資有望保持較快增長,隨著春季的到來,下游消費旺季仍然可期,這或將改觀持續低迷的建材需求,對鋼價也將產生比較大的影響。

國家統計局公布的數據顯示,1~2月份,城鎮固定資產投資13014億元,同比增長26.6%,比去年同期加快0.1個百分點。其中,國有及國有控股投資5715億元,增長27.4%;房地產開發投資3144億元,增長31.1%。

圖12:中國城鎮固定資產投資同比增速(2004.2~2010.2)

根據最新的數據顯示,2月份,中國制造業采購經理指數(PMI)為52.0%,,比上月回落3.8個百分點,連續12個月穩定在50%以上,但在保持4個月高于55%后有所回落,也表明經濟已經由復蘇時期的快速擴張期轉入更為平穩的增長時期。

圖13:中國采購經理人指數(2005.7~2010.2)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。