成本支撐需求拉動 鋼材期貨高位運行(3)

3.2010年鋼材市場展望

2010年我國粗鋼需求量在5.8-6億噸,較2009年增長10%-12%

按目前發展態勢,2009年國內市場粗鋼表觀消費量預計在5.7億噸左右,較2008年的4.5億噸增長26.7%。

根據2009年國內市場的變化,預計全年粗鋼消費量在5.45億噸,考慮到補充庫存的影響,粗鋼實際消費量為5.3億噸,較2008年增加7000萬噸左右。

2009年我國粗鋼消費量之所以較上年大幅增長,是受國家“保增長、擴內需”政策所拉動,即固定資產投資快速增長帶動鋼鐵消費。2010年我國經濟依靠投資增長拉動的模式不會改變。按照近年來億元GDP、億元固定資產投資粗鋼消費量進行測算,結合下游行業發展情況分析,預計2010年我國粗鋼需求量5.8-6億噸,較今年增長10-12%,較2009年粗鋼表觀消費量增長5%左右。

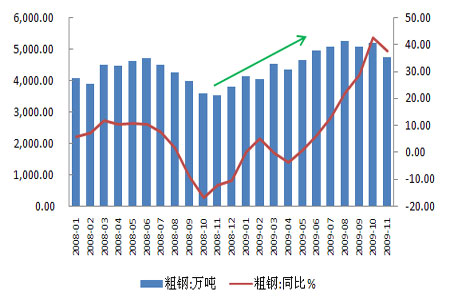

圖11:國內粗鋼月度產量及同比

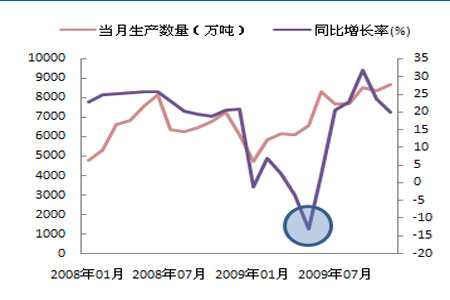

圖12:國內鋼筋月度產量及同比

2010年我國鋼材出口形勢逐步好轉,全年粗鋼凈出口量預計2000萬噸

國內外市場鋼材價差和我國鋼鐵出口政策調整并不是我國鋼材出口形勢能否好轉的決定性因素,而取決于國際鋼材市場需求是否強勁。

2010年我國鋼材出口有利因素和不利因素并存。不利因素:一是國際鋼材市場需求增長仍較緩慢,根據國際鋼協預測,2010年全球粗鋼消費量低于2007年已經形成的粗鋼產量約1.45億噸。二是主要產鋼國2010年經濟增長仍不樂觀,產能過剩壓力較大。國產鋼材出口國際市場將面臨這些國家的激烈競爭。有利因素:一是世界經濟企穩回升,國際鋼材市場需求回暖;二是我國鋼材出口主要集中在亞洲、中東和非洲,這些地區在復蘇過程中經濟增長相對較強勁,粗鋼消費量回升較快,有利于我國鋼材出口量擴大。

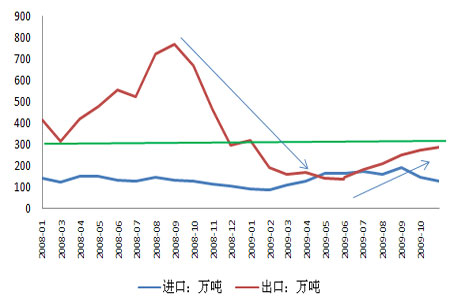

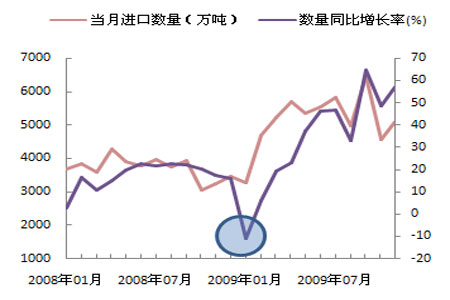

如圖所示,2009年初受席卷全球的金融危機影響,我國鋼材出口受到較大沖擊,出口量急劇萎縮。自2009年5月后,開始緩慢回升。

圖13:我國鋼材進出口 萬噸

2010年長協礦價格預計上漲幅度20%左右

從供求關系來看,2010年進口長協礦價格與2009年日韓達成的協議價格總體會持平,預計2010年鐵礦石價格漲幅將在20%左右。

首先,當前國內市場原料供應條件已經可以支撐6.2億噸的粗鋼產量,國內市場原料供應并不緊張。假設2010年我國鐵礦石進口量維持6.2億噸,按照目前國內已經形成的鐵礦石產可以支撐6.7億噸的粗鋼產能釋放。

其次,全球鐵礦石供應能力過剩,2010年進口長協礦價格大幅上漲的可能性不大。粗略估算,全球鐵礦石出口能力已經達到10.6億噸左右,超過2007年和2008年全球鐵礦石的實際出口量。

第三,美元貶值、大宗商品特別是原油及有色金屬價格持續上漲所形成的通脹預期,將支撐長協礦價格上漲。

目前,63.5%印度礦在國內港口的現貨價格已超百元大關,高出協議價30%左右。考慮到未來全球經濟逐步回暖,歐洲、日本、韓國等地區鋼鐵企業對鐵礦石的需求將持續增加。2010年全球海運鐵礦石貿易量將比今年增加10%以上,因此,鐵礦石長期協議價格上漲20%左右應該算合乎情理的。

圖14:國內鐵礦石生產

圖15:鐵礦石進口量及同比增長

2010年煉焦煤價格總體看漲

首先,我國煉焦煤資源本身有限,加之山西、內蒙古、河南等省份對小煤礦進行整合,這將加劇煉焦煤供應緊張的局面。

另外,隨著各國經濟的逐步恢復,需求的增加將推動國際煉焦煤價格走高。目前,國際煉焦煤產能利用率已達90%,而鋼鐵產能利用率僅為75%。隨著鋼鐵產能利用率的逐步回升,勢必帶動煉焦煤價格上漲。

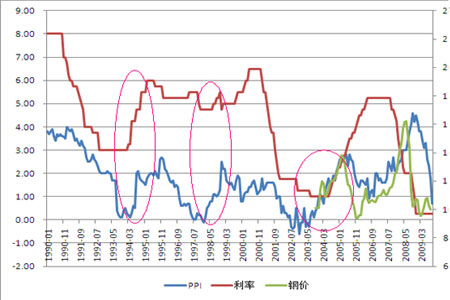

統計數據支持鋼材價格總體趨勢上漲

在匹茲堡G20峰會大幕剛落下不久,澳大利亞央行果斷加息25個基點,將基準利率從3%提高至3.25%。澳央行的這一舉動引發了市場對全球央行競相加息的高度預期。之后,澳央行又連續2次加息,并聲稱,得益于消費者信心增強和全球對鐵礦石等原材料的需求,該國經濟將進入新一輪上升通道,并將持續數年。目前,各方預計從明年二季度開始,歐美及我國都將進入加息周期。

因流動性過剩,今年二季度開始,國內資產已進入上升通道。根據我們的統計分析,見下圖,在進入加息周期數年之間,資產價格仍將保持上漲。下圖為美國利率、PPI及我國鋼材價格走勢。

圖16:美國利率、PPI及我國鋼材價格走勢

因此,盡管未來兩年進入加息周期,鋼材價格仍保持上漲的概率較大。

國內市場供大于求,然資金供應充裕支撐鋼價

10月中旬,國內鋼材市場價格反彈,這主要是三個原因共同作用的結果。一是國內鋼材市場價格在連續下跌兩個月之后,終端需求開始釋放,開始補充庫存;二是國內鋼材市場價格接近前期底部,加之社會資金充裕,流通企業有囤貨待漲的意愿;三是美元貶值,大宗商品價格上漲,強化了市場通脹預期。

另外,今年10月份重點統計鋼鐵企業粗鋼產量繼續維持高位。這是在10、11月份這一鋼廠集中檢修期間實現的,而隨著鋼廠集中檢修期結束,粗鋼產量還有進一步上升的可能。

當前國際產量恢復較快,除中國外全球粗鋼日均產量呈“V”型恢復,明顯強于經濟企穩回升的勢頭,加之我國鋼材市場價格下跌、低價出口沖擊,國際鋼材市場價格近期出現沖高回落走勢,我國鋼材出口量難以持續增長。短期內,國內市場難以通過出口平衡國內市場資源供應。

今年底和明年初國內市場資金供應繼續保持充裕的態勢。一是四季度是財政集中支付時期,按照今年財政預算,四季度財政支出可達3.1萬億元,遠高于今年二、三季度1.6萬億的財政支出水平;二是上半年是金融機構放貸旺季,特別是一季度放貸勢頭更猛,明年一季度國內市場資金供應也不會收緊;三是我國經濟高速增長將繼續吸引國際資本流入。

從主要經濟指標和下游行業發展情況來看,今年三季度國內粗鋼消費量與二季度基本持平,當期國內鋼材需求已經進入平穩增長期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。