成本支撐需求拉動 鋼材期貨高位運行(2)

失業率雖基本穩定,但仍處高位

綜觀全球主要經濟體,伴隨著經濟的逐步復蘇,失業率總體上已趨穩定,有的甚至在穩步下降。如日本失業率自7月創下5.7%的高點后,持續三個月下降,10月份錄得5.1%;加拿大、德國、英國和法國等部分發達經濟體的失業率則呈現穩定的特點;美國失業率11月份為10%,較上月下降0.2個百分點。

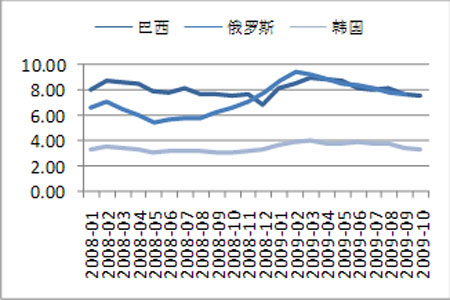

相較發達經濟體而言,部分發展中國家的失業率也呈現較好的下降趨勢,如巴西從3月份的9.0%下降到10月份的7.5%,俄羅斯從2月份的9.4%下降到9月份的7.6%,韓國從3月份的4.0%下降到10月份的3.2%。

但根據歷史經驗,失業率通常會滯后于經濟復蘇而出現改善。所以明年全球,尤其是發達經濟體的就業形勢雖然將呈現穩步下降的態勢,但仍會保持在一個相對高位,這也抑制了消費市場的回暖步伐,繼而導致經濟復蘇放緩。

圖5 :部分發達經濟體失業率(%)

圖6 :部分新興經濟體失業率(%)

積極財政政策和適度寬松貨幣政策的逐步退出

天量的經濟刺激規模和量化寬松的貨幣政策在此輪金融危機中起到了關鍵的作用,幫助了經濟提前觸底回升,但同時也加劇了通脹預期和流動性泛濫。為了避免惡性通脹的出現,政策退出問題自澳大利亞本年首次加息以來就成為市場最受關注的焦點。歐洲央行行長特里謝在看到目前歐元區經濟復蘇的良好態勢的情況下,也明確表示,歐洲央行將逐步撤除緊急刺激貸款的措施,并宣布12個月期再融資招標活動將于2010年3月結束,并且招標利率不再固定于1.0%的歐洲央行基準利率低位。而伯南克也稱,美聯儲必須為在適當時機解除為抵抗衰退采取的大規模刺激措施做好準備。

2.2通脹尚在可控范圍內, PPI可能表現出前高后低的特點

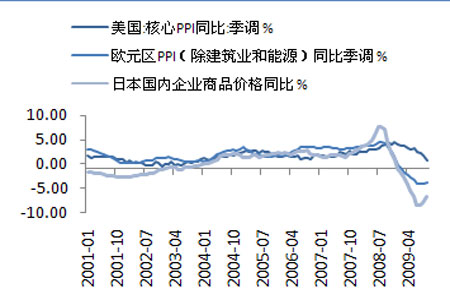

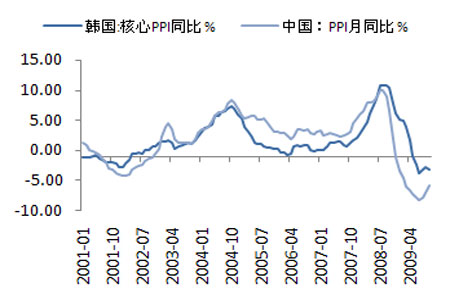

雖然全球主要經濟體向市場注入大量的流動性導致了通脹預期的升溫,但至11月為止,通脹事實尚未顯現,整體物價水平尚在可控范圍內。美國10月核心PPI經過季調同比上升0.7%,環比下降0.6%,同比和環比分別連續第4個月和第2個月下降。歐元區10月PPI(除建筑業和能源)同比季調下降3.9%,降幅有小幅收窄,但降幅仍為1985年以來的歷史高點。加拿大9月所有制造業PPI同比下降6.09%,雖持續兩個月實現降幅收窄,但降幅仍處歷史較高水平。日本10月國內企業商品價格同比下降6.7%,降幅雖連續第二個月縮窄,但同樣仍位居1960年以來的歷史大降幅。中國10月PPI同比第3個月縮小降幅,但仍下降5.8%,環比上升0.1%,持續三個月縮小漲幅。韓國10月核心PPI月率下降0.46%,為年內次高降幅,年率下降3.2%,持續六個月下降。俄羅斯10月PPI環比下降0.9%,為今年1月以來的首次萎縮,同比下降1.8%,雖持續三個月縮窄降幅,但仍處下降通道。

圖7:部分發達經濟體PPI

圖8:部分新興經濟體PPI

雖然我國今年經濟恢復引領全球,市場流動性也異常充分,但我們認為明年我國PPI將主要呈現前高后低的特點,理由如下:

信貸調整的時間窗口作用

從目前全球經濟復蘇的態勢和大規模刺激政策退出的預期看,明年上半年全球主要經濟體升息或大規模退出刺激政策的可能性還較小,美國聯邦基金利率期貨顯示明年6月份美聯儲至少加息25點的概率為68%。而歐洲央行也表態,將在美聯儲加息之后再啟動加息。市場對我國加息的預期也普遍在美聯儲加息之后進行,主要是防止人民幣大幅升值。因此,我們預期全球主要經濟體加息最早可能始于明年六月份。

我國經濟復蘇雖基本上鞏固,但還存在一些不確定因素,再加上今年大量的信貸資金進入政府項目,而這些項目一般而言都要持續兩年。所以我國明年上半年進行信貸緊縮的可能性較小。本次中央政治局會議也強調,保持宏觀經濟政策的連續性和穩定性,繼續實施積極的財政政策和適度寬松的貨幣政策,同時提出要根據新形勢新情況著力提高政策的針對性和靈活性。這就暗示了,明年存在進行信貸緊縮的可能性。銀行為了利潤最大化,也將在明年上半年投放大量的信貸,以防國家信貸政策緊縮。在政府投資需求和信貸規模的支撐下,我們預測2010年全年PPI走勢將呈現倒“U”型,即上半年工業品的價格上漲壓力較大,可能達到同比6%的月度高水平。從時間點看,最先感受到的是一季度的PPI 的上行壓力。

產能過剩壓制通脹

在中國,產能過剩問題之所以會長期存在,原因之一在于長期以來,中國試圖透過提高投資率來緩解多年來由短缺經濟所造成的供給短缺。隨著投資增長率的大幅上升,中國經濟也逐漸走出了短缺經濟的困擾。然而隨著我國經濟的持續飛速發展,短缺經濟成為歷史,過剩經濟也由此出現。雖然政府提出這一增長模式的改變業已十年有余,但路徑依賴思維、緩解國內就業壓力、GDP崇拜和出口需求不斷攀升的多重作用,導致了重復建設活動愈演愈烈。不久前,國務院常務會議提出了要抑制部分行業產能過剩和重復建設,引導產業的健康發展。今年以來,一系列經濟刺激政策已初見成效,但在這個過程中一些產業結構調整的進展不快,導致產能過剩和重復建設的問題依然較為突出。其中,不僅鋼鐵、水泥等產能過剩的傳統產業仍在盲目擴張,風電、多晶硅等新興產業也出現了重復建設傾向。中國歐盟商會最近發布的一份報告顯示,2009年鋁業的產能利用率預計為67%;風力發電業為70%;煉鋼業為72%,水泥業為68%;化工業為80%;煉油業為85%。根據我國投資的剛性需求,我們預計明年上半年仍會產生巨大的額外產能。

然而隨著去年全球國際金融危機的爆發和不斷惡化,美國提出全球經濟再平衡的概念,其目的就是要求中國提高消費削減出口。受此影響,歐美等國家不斷挑起貿易爭端,一時間中國出口成了萬劍之靶。據統計,2009年1月至8月,共有17個國家和地區對中國發起79起貿易救濟調查,涉案總額約為100.35億美元,其中印度、美國、阿根廷分別發動對華貿易救濟調查22起、14起合10起。

雖然目前我國的出口形勢好轉,但明年要根本性改變甚至重回金融危機之前的水平的可能性較小。在內需無法短期內提振的情況下,外需無法像金融危機之前那樣吸收我國的過剩產能。根據供求理論,明年上半年再次膨脹的過剩產能在下半年信貸緊縮的條件下,由于供過于求,勢必會壓制通脹水平。

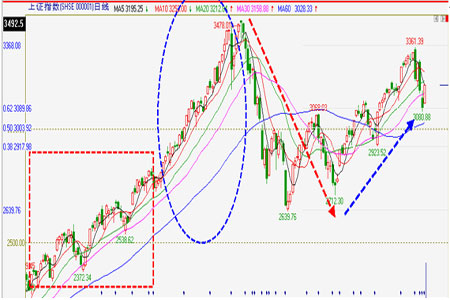

2.3宏觀經濟與鋼材價格息息相關

圖9:2009年鋼材期貨上市以來上證指數走勢

圖10:2009年鋼材期貨上市以來螺紋鋼期貨指數走勢

鋼材作為使用最為廣泛的大宗商品之一,其價格走勢和國民經濟的興衰息息相關。2009年以來,中國經濟觸底反彈,3月27日鋼材期貨上市以后,上證指數和上海期貨交易所螺紋鋼價格走勢如出一轍。至今為止先后經歷了震蕩上升、快速拉升、震蕩下跌、止跌反彈四個主要階段,其主要時間節點基本一致。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。