³ة±¾ض§“خذèاَہ„س ن“²ؤئعط›¸كخ»ك\ذذ

،،،،2009ؤ꣬ע¶¨³ةéضذ‡ّن“èFکI¼°ن“²ؤتذˆِ°lص¹ڑvت·ةدضµµأم‘س›µؤز»ؤê،£شعك@ز»ؤêہزٍتـ½ًبعخ£™Cµؤس°ي‘£¬ڈؤ°lك_‡ّ¼زµ½°lص¹ضذ‡ّ¼ز£¬½›ْك\ذذث¥حث£¬ن“èFکIج“p‡ہضط،£µ«تا£¬شعص¸®؛êس^ص²ك´ج¼¤دآ£¬خز‡ّ½›ْآتدبڈحجK£¬²¢Œ¦تہ½ç½›ْئًµ½ءث¾ق´َµؤحئ„س×÷سأ£¬ن“èFکIµؤذخ„فز²أ÷ï@ƒسع‡ّëHئنثûµط…^،£

،،،،1. ن“²ؤئعط›ب«ؤêك\ذذ؟‚½Y

،،،،ةد؛£ئعط›½»ز×ثùسع3شآ27بصحئ³ِ¾€²ؤ،¢آف¼yن“ƒة‚€ن“²ؤئعط›ئ··N،£×شن“²ؤئعط›ةدتذزشپي£¬³ة½»»îـS£¬³ةéLر¸ثظ£¬³ُ²½°l“]ءث،°ƒr¸ٌ°l¬F،±؛ح،°ج×ئع±£ضµ،±µؤ¹¦ؤـ£¬³ةéن“èFکIإcئعط›کIêP×¢µؤ½¹üc،£

،،،،»طî™ن“²ؤئعط›×ش3شآ27بصةدتذزشپيµؤذذاé×ك„ف£¬؟ةض^µّه´ئً·ü،££¬¸ù“ذذاéµؤجطüc£¬خز‚ƒŒ¢ةدتذ³ُµ½‡ّ‘c¼ظبصض®ا°ذذاé×ك„ف؟‚½Yéب‚€ëA¶خ£؛،°ئعط›¬Fةي،±،¢،°ن“ڈSئو±ّ،±،¢،°حُصكڑwپي،±،£10شآ؛َ£¬ëSضّج×ئع±£ضµئَکI…¢إc¶بجل¸كزش¼°ح¶ظYصكبصزو³ةتى£¬ن“²ؤئعط›سضكMبëب«ذآëA¶خ£¬±ي¬F³ِإcا°ئع²»ح¬µؤجطüc،£·ض„e؟‚½Yبçدآ£؛

،،،،3شآ27-6شآ11بص£؛ئعط›¬Fةي

،،،،شعش“ëA¶خ£¬ن“²ؤئعط›صًتژةدذذ£¬²¢±ي¬F³ِإcسذة«½ًŒظ×ك„فز»¶¨µؤدàêPذش،£µ«تذˆِ½ستـن“²ؤئعط›ك@‚€ذآةْتآخïذèزھ•rég£¬ت¹µأن“²ؤ¬Fط›؛حن“²ؤئعط›ض®égµؤآ“„سذ§‘ھ±بف^بُ،£±M¹ـبç´ث£¬خز‚ƒك€تاؤـ‰ٍ°l¬F£¬ئعط›ƒr¸ٌŒ¦¬Fط›سذز»¶¨µؤزŒ§×÷سأ،£ن“²ؤئعط›ƒr¸ٌةد“P»ٍتا×كµح¶¼•ژ§„س¬Fط›ƒr¸ٌشع؛َژ×بص³ِ¬Fح¬·½دٍ׃„س،£ش“ëA¶خ£¬ن“²ؤئع¬Fذ،·ùةد“Pµؤشزٍسذ£؛

،،،،ت×دب£¬ؤê³ُزشپيشعص¸®ثؤبfƒ|´ج¼¤س‹„زش¼°·eکOµؤط”صص²كإcŒ’ثةµؤط›ژإص²ك´ج¼¤×÷سأدآ£¬‡ّƒب½›ْ”[أ“ءثب¥ؤêثؤ¼¾¶بµؤµحأش‘B„ف£¬³ِ¬Fءثس|µ×»طةµؤغEدَ£¬ك@é‡ّƒبن“²ؤذèاَµؤصûَw»طإ¯„“شىءثضطزھµؤحâ²؟h¾³،£ئنضذ£¬»ùµAشOت©½¨شO،¢·؟µط®a،¢ئûـ‡µبض÷زھسأن“ذذکI¾°ڑâ¶بµؤ»طةحئ„س‡ّƒبن“²ؤدûظM»طةµؤ×÷سأسبéï@ضّ،£3شآ·فزش؛َ‡ّƒبئûـ‡ذذکI³ِ¬F،°¾®‡ٹ،±ذذا飬ئûـ‡®aنNµؤƒةحْز²ژ§„سءث°ه²ؤîگµؤذèاَ£¬Œ¦¾€²ؤآف¼yن“ز²®aةْجلصٌ×÷سأ،£

،،،،ءيز»·½أو£¬ڈؤةْ®a³ة±¾پي؟´£¬سةسعن“èFةْ®aشءدƒr¸ٌµؤ³ضہmةدq،£شعذèاَ»طةµؤ±³¾°دآ£¬ن“ڈSجل¸ك³ِڈSƒr¸ٌ£¬دٍدآسخ‚÷Œ§³ة±¾‰؛ء¦ز²تايکہي³ةصآ،£×÷éن“èFةْ®aµؤض÷زھشءد£¬èFµVت¯؛ح½¹ج؟ƒr¸ٌëSضّن“ƒrµؤ·´ڈ—ز²²»”àةدq£¬ن“ڈSµؤ³ة±¾‰؛ء¦ز²شعشِ´َ،£±M¹ـؤ؟ا°‡ّƒبن“ڈSإcب´َµVة½µؤؤê¶بµVت¯…f×hك€خ´ص„¶¨£¬µ«تاؤ؟ا°µؤاé›rپي؟´£¬½ستـ33%µؤ½µ·ù؟ةؤـذشف^´َ،£تآŒچةدشçشع5شآµ×£¬سةسعذآبصèFص„¶¨ءثèFµVت¯ت×°lƒrزش¼°يn‡ّئضي—ضئèFµؤëS؛َ¸ْكM£¬…f×h½µ·ùذ،سعتذˆِîAئع£¬سة´ثژ§„سءث‡ّƒبتذˆِكM؟عµVت¯ƒr¸ٌث®ئ½µؤةدq،£½¹ج؟ƒr¸ٌز²سةسع‡ّƒب´ضن“®aء؟µؤ²»”àإتة£¬ذèاَµؤ²»”àشِ¼س¶ّ³ضہmةدq،£لکŒ¦‡ّƒب½¹ج؟تذˆِµؤ»طإ¯£¬ة½خ÷½¹ج؟…f•ز²كBہmجل¸ك³ِڈSƒr¸ٌ،£

،،،،6شآ12-8شآ3بص£؛ن“ڈSئو±ّ

،،،،°´صص‘Tہ£¬ة³ن“‘ھسع6شآ11بص³ِإ_ƒr¸ٌص²ك،£“‚÷£¬®”بصةدخçنNتغ²؟éTةدˆَءثqƒr30شھµؤ·½°¸£¬µ«±»·ٌ›Q£¬12بص³ِإ_ءثةدq70شھ/‡چµؤص²ك،£سة´ث؟ةزٹ£¬ن“ڈSµؤذؤ‘Bزر½›°lةْ׃»¯،£ك@ض®؛َ£¬¸÷´َن“ڈSqƒrîl´خإc·ù¶بشِ¼س£¬³ةéہ„سن“²ؤ¬Fط›،¢ئعط›ƒr¸ٌ×ك¸كµؤض±½سزٍثط،£6شآ12بصزٍ´ث³ةéن“²ؤئعط›ز»ف†²¨‘‰رéںµؤةدqذذاéµؤ°lئًبص،£

،،،،7شآ28بص£¬ت×ن“³ِإ_8شآ·ف½¨ضن“²ؤƒr¸ٌص²ك£¬ئنqƒr·ù¶ب³ِ؛ُکI½çîAءد£؛آف¼yن“³ِڈSƒr¸ٌةدص{550شھ/‡چ£¬¾€²ؤ³ِڈSƒr¸ٌةدص{450شھ/‡چ£¬q·ùض®´َ؟°±ب2008ؤê³ُ،£¾o½سضّ£¬ة³ن“لکŒ¦8شآةدر®³ِڈSƒr¸ٌح¬کس´َ·ùجل¸ك£؛آف¼yن“ƒr¸ٌةدq600شھ/‡چ£»ئص¾€ƒr¸ٌةدq500شھ/‡چ£»±Pآفةدص{500شھ/‡چ£»ںل¾يƒr¸ٌةدص{700شھ/‡چ،£شعن“ڈS´َ·ùجلƒrµؤ´ج¼¤دآ£¬ئعط›ƒr¸ٌكBہmqح££¬جلƒrŒ§ضآظQز×ةج¶عط›´q£¬تذˆِ³´×÷ڑâ·صâ؛ٌ،£ëSضّن“ڈS´َ·ùص{¸ك³ِڈSƒr¸ٌ£¬ن“²ؤئعط›¸÷؛د¼sسع7شآ31بص،¢8شآ3بصكBہmƒة‚€½»ز×بصزشqح£ˆَتص،£شعئعƒr²»”à„“³ِذآ¸كµؤح¬•r£¬³ة½»ز²بصزو»îـS£¬ن“²ؤئعط›ز²³ةéن“èFةْ®a½ç،¢ن“èFظQز׽缰ئعط›ذذکIêP×¢؛حج½س‘µؤںلücƒببف،£شعش“ëA¶خ£¬ن“ڈS³ةéحئ„سئعط›،¢¬Fط›ƒr¸ٌةدqµؤض÷Œ§زٍثط،£

،،،،8شآ4بص-9شآ30بص£؛حُصكڑwپي

،،،،8شآ4بص£¬آف¼yن“ض÷ء¦؛د¼s¸كé_µح×ك£¬ن“²ؤئعط›ض¹²½سع5000شھ/‡چêP؟ع£¬ض®؛َكBہm2‚€½»ز×بص´َ·ù»طص{،£ح¬•r£¬³ة½»®گ³£»îـS£؛ض÷ء¦؛د¼sRB0911بص¾ù³ة½»ء؟ك_200بfتضزشةد،£

،،،،ڈؤ½üت®ؤêپين“²ؤƒr¸ٌµؤqqµّµّضذخز‚ƒ؟´µ½£¬أ؟ز»ف†ذذاéضذ£¬ن“ڈS¶¼°l“]ءثضطزھµؤ×÷سأ،£µ«تا£¬ئً›Q¶¨ذش×÷سأµؤ²¢·ان“ڈS£¬ƒr¸ٌµؤ׃»¯×î½Kزہ؟؟تذˆِ،ھ،ھتذˆِéحُ،£ن“ڈSض»تاشعئنضذ°l“]،°´ك»¯„©،±µؤ×÷سأ£¬›]سذؤؤ¼زن“ڈSؤـ‰ٍزہ؟؟‚€َwµؤء¦ء؟پيإ¤قDتذˆِ¹©ذè¸ٌ¾ض،£ن“²ؤئعط›µؤحئ³ِ£¬جل¸كءثتذˆِµؤذإد¢ح¸أ÷¶ب£¬ح¬•r£¬…¢إcصكµؤصJضھئ«؛أ¼س´َءثµؤتذˆِ׃»¯µؤڈٹ¶ب£¬زٍ´ث²إسذش“ëA¶خن“²ؤئعط›كBہmqح£؛َسض´َ·ù»طآنµؤ±ي¬F،£

،،،،ƒr¸ٌ´َ·ùةد“Pض®؛َ£¬،°qƒrê‡ I،±³ِ¬F·ض»¯،£ت×دب£¬سذ²؟·ضذ،ذحن“ڈS½µµح³ِڈSƒr¸ٌ£¬ëS؛َ£¬´َضذذحن“ڈSئَکIز²±»„س¸ْكM،£8شآ7بص£¬ة½–|بصصصشع،°8شآ5بصة½–|بصصصةد؛£µط…^½¨ضن“²ؤ³ِڈSƒr¸ٌص{صûذإد¢،±µؤ»ùµAةد£¬Œ¦¾€²ؤآف¼yن“³ِڈSƒr¸ٌ·ض„eدآص{120شھ/‡چ،¢450شھ/‡چ،£8شآ10بص£¬بRن“سہنhŒ¦آف¼yدآص{300شھ/‡چ،£ك@ز²تان“ڈS×ش4شآضذر®زشپيت×´خدآص{³ِڈSƒr¸ٌ،£ئن´خ£¬²؟·ضزشضذégظQز×éض÷µؤةج¼زصJé¬Fط›ژى´وہû™طS؛ٌ£¬ض÷„س½µµح’ىإئƒr¸ٌ£¬ج׬Fش¸حûڈٹءز،£ءيح⣬ا°ئعƒr¸ٌµؤكBہmةدq²¢خ´µأµ½دآسخŒچëH³ة½»µؤحêب«´_صJ،£آف¼yن“¾€²ؤµؤأ«ہû¾ùح»ئئ1000شھ/‡چ´َêP£¬ڈؤڑvت·”µ“پي؟´£¬‡چن“أ«ہûك_µ½900شھزشةدµؤ³ضہm•régك€خ´ح»ئئز»‚€شآ،£ح¬•r£¬ب«‡ّض÷زھ‚}ژىµؤ¾€²ؤآف¼yن“ژى´وé_ت¼¾ڈآشِéL£¬Œ¦¬Fط›ƒr¸ٌذخ³ة‰؛ضئ،£

،،،،شعش“ëA¶خ£¬²؟·ضن“ڈSح¨ك^×شةيئعط›د¯خ»³ضسذ¶àî^î^´ç×÷³ِ·€¶¨تذˆِƒr¸ٌµؤ×ث‘B،£ب»¶ّ£¬¬Fط›ƒr¸ٌدآ´ىژ§„سئعط›ƒr¸ٌ³ضہm×كµح£¬×î½Kئبت¹ن“ڈS”ط‚}ëxˆِ،£9شآ20بص؛َ£¬ëSضّن“ڈS´َ·ùص{µح³ِڈSƒr¸ٌ£¬؟صî^ض÷ء¦³ث™C´ٍ‰؛£¬²¢يک„فئ½‚}ëxˆِ£¬آف¼yن“ض÷ء¦؛د¼sé_ت¼´َ·ùœp‚}،£

،،،،10شآéL¼ظ؛َ£؛كMبëذآëA¶خ

،،،،ض®ثùزش·Qئنé،°ذآëA¶خ،±£¬شعسعن“²ؤئعط›تذˆِ…¢إcصك½›ك^ا°ئعµؤؤ¥µZ£¬ï@µأ¸üé³ةتى،£ءيح⣬ش“ëA¶خ£¬ن“²ؤئعط›³ة½»ت¼½K±£³ض»îـS£¬ï@ت¾³ِھڑسذµؤ´َئ··Nڑâظ|،£

،،،،¹؛َن“²ؤئعط›كMب¥ب«ذآëA¶خ£¬¸÷آ·ظY½ًسذ‚ن¶ّپي£¬³ض‚}شع¶ج•régشِ¼سضء100بfتضزشةد£¬ظY½ًحئ„سµؤجطücصأï@ںoكz،£èFµVت¯qƒrض»تا¶àî^³´×÷µؤز»‚€î}²ؤ£¬®”ب»£¬¹ةتذةدq£¬سذة«½ًŒظ¼°شسح×ك¸ك¶¼إن؛دءث¶àî^ذذاé،£ظQز×ةجµؤاé¾wز²é_ت¼قDک·س^£¬ثû‚ƒصJ飬زھضًu½ستـ¸كژى´وك@‚€¬FŒچ£¬ŒW•،°إc¸كژى´و¹²خè،±،£

،،،،10شآ22بص£¬‡ّ¼ز½yس‹¾ضصظé_ذآآ„°l²¼•¹«²¼ا°ب¼¾¶ب‡ّأٌ½›ْك\ذذاé›r،£ا°ب¼¾¶ب‡ّƒبةْ®a؟‚ضµح¬±بشِéL7.7%£¬±بةد°ëؤê¼س؟ى0.6‚€°ظ·ضüc،£¹ج¶¨ظY®aح¶ظY؟ىثظشِéL£¬·؟µط®aح¶ظYشِثظ¼س؟ى،£½›ْ”µ“µؤ³ِإ_®”بص£¬ة³ن“جل¸ك³ِڈSƒr¸ٌ£¬ك@±¾ةيتاز»‚€اة؛د£¬µ«ز²·´س³³ِء¼؛أ”µ“µؤ³ِ tس|°lءثتذˆِµؤک·س^اé¾w،£ءيحâ9شآ·فحâظQ”µ“¼°ذإظJ”µ“£¬¶¼دٍتذˆِ‚÷كfءث·eکOذإج–£¬سبئنتاM1شِثظت×´خ³¬ك^M2£¬زâخ¶ضّ´و؟î»îئع»¯ع…„فرسہm،£بç¹ûŒچَw½›ْ»طإ¯£¬ؤاظY½ً؟ةؤـس؟بëŒچَw½›ْ£¬®aکIح¶ظYŒ¢¼سثظ»طإ¯£»بç¹ûظY®aƒr¸ٌ¾ك‚نخüزء¦£¬„tظY½ًسذ؟ةؤـكMبë¹ةتذکاتذ£¬حئةظY®aƒr¸ٌةدq،£شعك@کسµؤ±³¾°دآ£¬¼س‚€ثؤ¼¾¶بتان“ڈS™zذقف^鼯ضذµؤ•rئع£¬ن“²ؤ¬Fط›،¢ëٹ×س½»ز×زش¼°ئعط›¼¯َw·´ڈ—،£

،،،،2. 2010ؤê؛êس^½›ْذخ„ف

،،،،2.1ب«اٍ½›ْ،°V،±ذح·´قD£¬ب»ء¦¶بءدœp¾ڈ

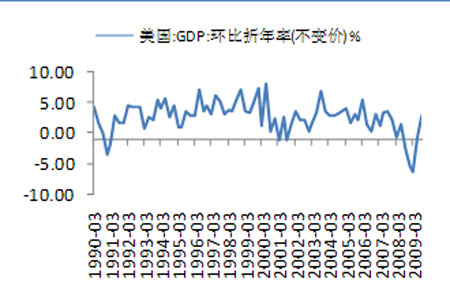

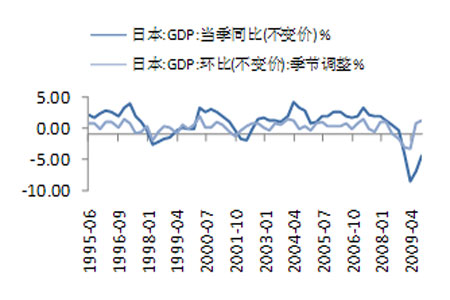

،،،،شعب«اٍ·eکOµؤط”صص²ك؛حŒ’ثةµؤط›ژإص²كس°ي‘دآ£¬ب«اٍض÷زھ½›َْw2009ؤê»ù±¾Œچ¬F،°V،±ذح·´قD،£بçأہ‡ّµعب¼¾¶بŒچëHGDPؤ껯¼¾آتذقصéةدة2.8%£¬ëmب»ڈحجK²»بçîAئعµؤڈٹ„إ£¬²»ك^GDPµؤشِéLتا2008ؤêµع¶¼¾¶بزشپيت×´خ£¬ز²تا½ü2ؤêپي×îڈٹ„إµؤشِéL£¬ك@±يأ÷أہ‡ّصشعڈؤ´َت’—lزشپي×î‡ہضطµؤث¥حثضذڈحجK،£µآ‡ّ؛ح·¨‡ّµعب¼¾¶ب½›ْڈحجKشِثظ¼س؟ى£¬·ض„eشِéL0.7%؛ح0.3%£¬¾ùéكBہmµع¶‚€¼¾¶بصشِéL£¬°µت¾ڑWشھ…^ا°ƒة´َ½›َْw¾ùزش×ك³ِث¥حث،£بص±¾µعب¼¾¶بŒچëHGDP³ُضµ¼¾آتةدة1.2%£¬ؤêآتشِéL4.8%£¬كBہmµع¶¼¾”Uڈˆ،£¼سؤأ´َµعب¼¾¶بGDPصغ؛د³ةؤêآتةدة0.4%£¬إ¤قDءثض®ا°كBہmب‚€¼¾¶بµؤدآ½µ‘B„ف£¬”[أ“ءث½ü20ؤêپيµؤت×´خث¥حث،£

،،،،شع°lك_½›َْwضً²½”[أ“ث¥حثض®ëH£¬ذآإd½›َْwµؤ½›ْڈحجK‘B„فسبï@ڈٹ„إ،£بçيn‡ّµعب¼¾¶ب¼¾ص{؛َGDP¼¾آتشِéL2.9%£¬éكBہmµعب‚€¼¾¶بŒچ¬FشِéL£¬²¢س|¼°ئكؤê°ëپي×î¸كث®ئ½،£ك@±يأ÷يn‡ّ½›ْشع2008ؤêµعثؤ¼¾½›ڑv½ü11ؤêزشپي×î‡ہضطµؤتص؟s؛َ£¬é_ت¼؟ىثظڈحجK،£ضذ‡ّµعب¼¾¶بGDPؤêآتشِéL8.9%£¬ا°ب¼¾¶بGDPؤêآتشِéL7.7%،£°حخ÷½›ْشع2009ؤêµع¶¼¾¶بŒچ¬Fڈٹ„إ·´ڈ—£¬GDPشِ·ùصغ؛دؤêآتك_6%£¬ك@تا°حخ÷½›ْ×ش2003ؤêت×´خث¥حثزشپيµؤ×îڈٹءز·´ڈ—،£س،¶بµعب¼¾¶بGDPح¬±بشِéL7.9%£¬ز²كh؛أسعتذˆِîAئعµؤ6.3%،£

،،،،ˆD1£؛أہ‡ّGDPشِéLآت

،،،،ˆD2£؛بص±¾GDPشِéLآت

،،،،ˆD3£؛ضذ‡ّGDPشِéLآت

،،،،ˆD4£؛يn‡ّGDPشِéLآت

،،،،ï@ب»£¬ب«اٍ½›ْزر½›´_¶¨ذشµطڈؤث¥حث×كدٍءثڈحجK£¬ب»¶ّك@·NڈحجKء¦¶بشعأ÷ؤê؟ضŒ¢·إ¾ڈ،£ض÷زھ»ùسعزشدآزٍثط،£

ذآہثآ•أ÷£؛´ثدûد¢دµقDفd×شذآہث؛د×÷أ½َw£¬ذآہث¾Wµافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒببفƒH¹©…¢؟¼£¬²»ک‹³ةح¶ظY½¨×h،£ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£

¾Wسرشuص“

- ،¾تض™C،؟ ب¤خ¶ظR؟¨ ؛أû

- ضذھ„سأ‘ô ةْبص ×ِ„س®‹

- ،¾ˆDئ¬،؟ °¢·²ك_½›µنˆDئ¬

- جى؛َحُ·ئ½›µنˆDئ¬âڈآ•

- ،¾ض÷î}،؟ أہإ®ژ›¸ç أûـ‡

- ·اض÷ء÷ ہثآگغاé ض÷î}ژى

- ،¾ظR؟¨،؟ ؤمدٌؤؤڈˆأ÷ذاؤک

- ½Y»éصˆ¼ي ةْبصظR؟¨ Œ¦آ“

- ،¾âڈآ•،؟ ؛ح¼إؤ¯صf·ضتض

- ذؤشعجّاéشعں ×شسذïwدè

- ،¾ٹتک·،؟ ء_؛£‚د²¼ق¸كŒس

- ب«‡ّصûضخ»¥آ“¾Wتض™Cة«اé

- ،¾د²ذإ،؟ ؤمµؤصصئ¬„سئًپي

- سؤؤ¬¸مذ¦ Œ‘صو ‘c¹بص

- ،¾سخ‘ٍ،؟ أâظMدآفd½KکOPK

- زوضاسخ‘ٍ „س×÷ ¸‚ثظ ½اة«

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤إ®ذشطSذط--´َµ½¼â½ذ(ˆD)

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ؤذبثرaؤIڈٹؤI--ةٌئوأîصذ

- ،¤½Yت¯²،--×îذآلtسچ £،

- ،¤ ¸كرھ‰؛----‡ّëHذآح»ئئ£،

- ،¤¶ْأ@--¶ّْQ--‡ّëHذآح»ئئ

- ،¤¸كرھ‰؛،ھ،ھسِ‡ّëH؟ثذا

- ،¤جاؤٍ²،--‡ّëH½KکOح»ئئ£،

- ،¤ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤¸كرھ‰؛----صً؛³أط·½£،

- ،¤جاؤٍ²،--زبچu»ضڈحذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤±ار×---±ار×---ذ،ذؤ°©×ƒ

- ،¤´ٍ؛ô‡£--ذ،ذؤâ§ثہ(ˆD)

- ،¤ؤذبثد´ؤIرaؤI--„eEسأثژ