需求彈性決定銅市上漲幅度(2)

三、2010年全球銅供需分析

1. 短期供應充裕,但中長期供應偏緊

全球銅的供應主要受到礦石品味,產能利用率,勞資糾紛、設備和廠房等因素的影響。由于我們受到獲取信息的瓶頸制約和獲得的信息不完整性,我們采用國際銅主要研究機構的統計數據對全球銅供需關系進行分析,國際銅研究組織(ISCG)公布最新數據顯示,09年前九個月全球銅短缺5萬噸,去年同期全球銅供應短缺9.2萬噸,但從已有的庫存情況看,09年呈現供應過剩局面,世界金屬統計局(WBMS)數據顯示,09年1~10月全球銅供應過剩19.6萬噸,去年同期過剩6.5萬噸,根據CRU預測,2009年全球銅產量將過剩74.5萬噸,但2010年由于需求的增加,全球銅供給將出現4.4萬噸的缺口,并且在2011年有擴大趨勢。

表1 全球銅市供需平衡表和交易所庫存(萬噸)

|

|

2005 年 |

2006 年 |

2007 年 |

2008 年 |

2009 年 1 ~ 10 月 |

|

全球供應量 |

1665.7 |

1727.7 |

1807.5 |

1847.2 |

1543.6 |

|

全球需求量 |

1682.1 |

1732.7 |

1810.7 |

1810.9 |

1524.0 |

|

供需過剩/短缺 |

-26.4 |

-5.0 |

-3.2 |

36.3 |

19.6 |

|

LME 庫存 |

9.2 |

19.1 |

19.9 |

34.0 |

37.2 |

|

COMEX 庫存 |

0.6 |

3.1 |

1.4 |

3.5 |

6.2 |

|

SHFE 庫存 |

5.8 |

3.1 |

2.6 |

1.5 |

10.3 |

|

全部庫存 |

15.6 |

25.3 |

23.9 |

39.0 |

53.7 |

數據來源:ICSG Macquarie、WBMS、海通期貨研究所

ICSG每季度公布一次對未來5年的產能預測數據,最新修訂的產能預測數據來看,2008-2013年全球銅礦產能增長20.80%,年均增長率為4.15%,我們可以看出,短期銅供應仍充裕。

表2 2008~2013年銅礦產能增長預測表

|

銅精礦 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

5年增長率 |

年均增長率 |

|

濕法 |

4114 |

4490 |

4733 |

4921 |

5225 |

5314 |

29.20% |

5.83% |

|

火法 |

14711 |

15200 |

15473 |

15903 |

16581 |

17420 |

18.40% |

3.68% |

|

總計 |

18824 |

19690 |

20206 |

20824 |

21806 |

22734 |

20.80% |

4.15% |

|

年同比 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

|

|

濕法 |

|

9.14% |

5.41% |

3.97% |

6.18% |

1.70% |

|

|

|

火法 |

|

3.32% |

1.80% |

2.78% |

4.26% |

5.06% |

|

|

|

總計 |

3.74 % |

4.60% |

2.62% |

3.06% |

4.72% |

4.26% |

|

|

數據來源:ICSG

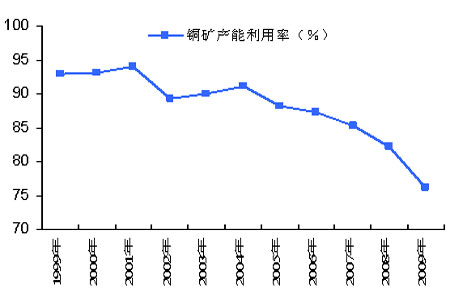

從中長期看,銅礦供應仍存在問題,目前全球銅礦的產能利用率已下滑至76.1,創近幾年以來最低水平,隨著近年來很少發現大規模高品位銅礦,全球銅礦的總體品位水平呈現逐年下降趨勢,銅礦品位水平下降趨勢將不可避免。

圖6 全球銅礦產能利用率

2. 供求關系的核心是需求

一系列數據顯示,目前全球金屬銅市場仍處于供過于求的局面,但2010銅供應與需求缺口的變化取決于需求的變化,由于需求具有更大波動特點決定了在絕大多數時間內銅供給隨著需求變化而變化,需求將成為價格變化的源動力,因此,2010年銅下游需求相對于供給來說具有更大的彈性,我們需要重點關注及評估銅下游需求狀況。

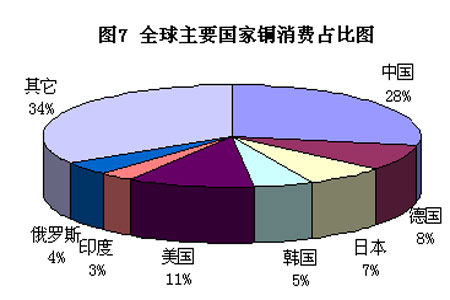

從全球銅需求地區看,我國依舊占據全球銅第一消費大國地位,其次是經濟發達國家美國、德國、日本。

2.1 我國銅供需分析

2.1.1 銅礦資源產能擴張,進口量穩步增長

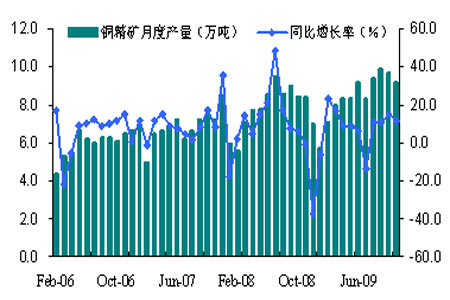

伴隨我國銅礦資源勘探和開發大量投入,銅礦資源海外開采權的獲得,我國銅礦資源的供應能力大幅提高,同時銅價的持續攀升也點燃了銅礦開采的熱情,國家統計局公布數據顯示,2009年1~11月國內銅精礦累計產量94.79萬噸,同比累計增長9.6%,從月度產量看,目前月均產量維持9萬噸以上,預計我國銅精礦產量將穩定增長,自有原料自給率會逐步提高。

雖然我國作為全球第一銅消費大國,但我國銅資源相對匱乏,原料自給能力嚴重不足,我國銅精礦自給率現在僅30%左右,我國三分之二以上的銅精礦需要從國外進口,國內自產銅資源占精銅產量僅20%左右,國內仍需要進口大量銅精礦,海關總署公布數據顯示,09年1~10月銅精礦進口量515萬噸,累計同比增長18.9%,較去年同期15.4%的增速再度增加,國內對國際銅精礦仍存在較強的依賴。

圖8 國內銅精礦產量及同比增速

圖9 國內銅精礦進口量及同比增速

2.1.2 國內精煉銅產量有望持續增加

因國內銅冶煉能力的大幅提高,加上銅價持續上漲,精煉銅產量屢創記錄新高,我們預計,這種增加趨勢有望延續,國家統計局公布數據顯示,09年1~11月份國內精煉銅產量392.34萬噸,累計同比增加8.4%,從月度產量看,呈現持續增加的趨勢。

圖10 國內精煉銅產量及同比增速

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。