新浪財經(jīng) > 期貨 > 正文

需求彈性決定銅市上漲幅度

宏觀面,09年初大規(guī)模經(jīng)濟刺激方案的實施,推動了全球經(jīng)濟觸底反彈,美國、日本、歐洲主要經(jīng)濟發(fā)達體經(jīng)濟顯示明顯啟穩(wěn)跡象,一系列宏觀領先指標給出了指引,我國經(jīng)濟增長亦大幅回暖,同時IMF、OECD均上調(diào)了2010年經(jīng)濟增長預期,預期全球經(jīng)濟GDP增長3.1%、3.4%,我們認為2010年全球經(jīng)濟穩(wěn)步增長無可置疑,量化寬松的貨幣政策雖有退出預期,但全球流動性仍充裕,美國將在大部分時間內(nèi)維持低利率水平。

供求面,在商品屬性與金融屬性共同作用下,09年銅市演繹了“V”形反轉。我們認為2010年全球銅供需將維持弱勢平衡,供應短期依舊充裕,但伴隨銅礦品位的持續(xù)下滑,中長期銅供應偏緊,第一階段去庫存化導致需求回暖,伴隨銅價持續(xù)上揚,庫存再度呈現(xiàn)增加,補庫實際上消費提前,一旦補庫的數(shù)量大大超過需求實際增長量,結果不言而喻,短期產(chǎn)能的釋放、庫存的攀升及金融屬性的弱化,對銅市上漲形成壓力,因需求相對于供應量具有更大的彈性,2010年供求關系的核心是需求,需求將成為價格變化的源動力,我們需要更多評估下游行業(yè)需求狀況,需要重點關注的是,全球需求恢復的程度能否跟上供應快速增加的步伐。

風險面,市場可能存在的現(xiàn)象,由于通脹、貨幣貶值的預期,資金做空美元買入商品,從而產(chǎn)生囤積金屬銅的需求,這種需求在一定程度上又推高銅價,而銅價的上漲又會引起更多的再囤積、再保值的欲望,價格泡沫產(chǎn)生,庫存若未被大規(guī)模的消化,最終泡沫也將破滅。

一、09年銅市行情回顧

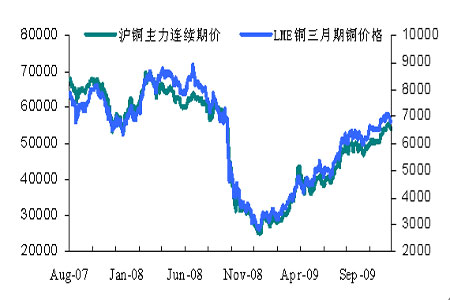

09年銅市可謂牛氣沖天,一路高歌猛進,市場呈現(xiàn) “V”形反轉,LME三月期銅從08年12月底2900美元上漲至目前7000美元附近,年度累計漲幅高達140%,12月初LME期銅一度創(chuàng)出高點7170美元,滬銅從24000元上漲至55000元左右,年度漲幅達130%,因商品屬性及金融屬性雙重動力推動下,銅市演繹了這波牛市行情,具體可細化為需求回暖、流動性、弱勢美元及通脹預期四大主因,而且不同階段市場影響因素權重不同。

第一階段,年初銅價始終在成本價區(qū)域徘徊,市場存在超跌反彈需求,同時我國政府扮演了重要角色,國儲收購銅,緩解了全球銅供應過剩的壓力,加大后期銅需求緊張的預期,銅價呈現(xiàn)反彈。

第二階段,為減緩經(jīng)濟下行,各國央行史無前例的一致減息,實行相對較寬松的貨幣政策,出臺大規(guī)模的財政刺激計劃,帶動實體經(jīng)濟觸底回升,銅終端消費需求明顯回暖,直觀表現(xiàn),交易所顯性庫存呈現(xiàn)下降,銅價再度攀升。

第三階段,美元貨幣體系受到挑戰(zhàn),美國步入“零“利率時代,市場紛紛拋售美元,美元持續(xù)貶值,跌跌不休,對以美元計價的銅產(chǎn)生支撐,貨幣供應量充裕,流動性推動投資需求,同時資金開始眷顧商品市場,LME銅持倉一路攀升,資金做空美元買入商品,銅價更上一層樓。

第四階段,宏觀經(jīng)濟持續(xù)向好,國慶后銅市打破為期兩個多月三角形整理形態(tài),選擇向上突破,同時黃金突破1000美元大關,而且屢創(chuàng)紀錄新高,通脹預期升溫,投資需求拉升,銅價牛氣沖天。

圖1 滬銅主力連續(xù)期價及LME03期價

二、2010年全球經(jīng)濟持續(xù)回暖

1. 主要機構均上調(diào)明年經(jīng)濟增長預期

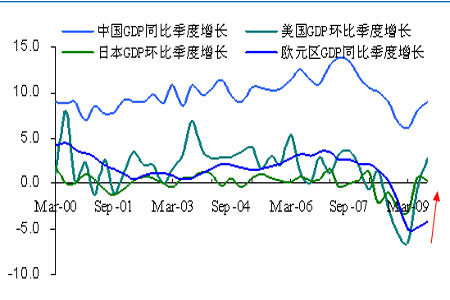

國際貨幣基金組織(IMF)發(fā)表的最新一期《世界經(jīng)濟展望》報告說,全球經(jīng)濟正在艱難恢復,金融環(huán)境已經(jīng)顯著改善,但是仍然需要時間等待就業(yè)市場的明顯改觀,經(jīng)濟下行的風險主要來自發(fā)達經(jīng)濟體私營部門的需求不振,挑戰(zhàn)依然存在,IMF預測,2010年全球GDP 將實現(xiàn)3.1%的增長,高于前一期的預測,主要經(jīng)濟體2010 年GDP 都將實現(xiàn)正增長,其中美國GDP 將增長1.5%,日本增長1.7%,歐元區(qū)增長0.3%,中國將達到9%。

圖2 全球主要經(jīng)濟體GDP增速

經(jīng)濟合作發(fā)展組織(OECD)預期2010年全球經(jīng)濟增長3.4%,其中美國GDP將增長2.5%,歐元區(qū)增長0.9%,并上調(diào)了我國經(jīng)濟增長預期,預計我國明年經(jīng)濟將加速至10.2%。

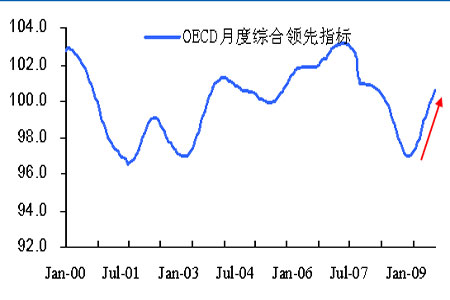

圖3 OECD全球綜合領先指標

2. 經(jīng)濟數(shù)據(jù)顯示經(jīng)濟回穩(wěn)明顯

09年初,全球大規(guī)模的經(jīng)濟刺激計劃的實施,導致全球經(jīng)濟經(jīng)歷低谷后呈現(xiàn)明顯復蘇,已公布宏觀經(jīng)濟數(shù)據(jù)顯示,美國第三季度GDP環(huán)比增長2.8%,結束了連續(xù)四個季度環(huán)比下降,一年以來首次出現(xiàn)增長,創(chuàng)07年9月以來最高記錄,其它各項領先指標也回升明顯,經(jīng)濟增長的引擎房地產(chǎn)市場觸底反彈,成屋銷售、預售房屋均優(yōu)于市場預期,制造業(yè)活動復蘇,工業(yè)訂單增加,零售銷售數(shù)據(jù)大幅回升,預示經(jīng)濟前景的關鍵指標失業(yè)率好轉,就業(yè)市場持續(xù)惡化的勢頭將得到遏制,伴隨失業(yè)率的降低,對經(jīng)濟貢獻度約70%的個人消費將有望增加;歐元區(qū)09年第三季度GDP雖然同比仍下降4.06%,但同比降幅明顯縮小,歐元區(qū)09年11月服務業(yè)及制造業(yè)PMI均高于市場預期,創(chuàng)07年11月以來最高水平,工業(yè)訂單回升明顯;日本09年第二季度GDP環(huán)比增速轉正,結束了連續(xù)四個季度的下降,第三季度環(huán)比增速0.3%;09年初,為進一步擴大內(nèi)需,促進經(jīng)濟增長,我國政府計劃在2010年底前投資4萬億,并提出促進經(jīng)濟增長十項措施,同時地方政府積極響應,紛紛擴大投資額,演變成了10萬億的巨額投資,目前經(jīng)濟數(shù)據(jù)顯示,經(jīng)濟明顯回暖,三季度GDP同比增長8.9%,前三季度同比增長7.7%,從拉動經(jīng)濟增長的“三駕馬車“投資、消費、出口”看,經(jīng)濟回暖穩(wěn)步回升,投資方面, 09年1-11月份城鎮(zhèn)固定資產(chǎn)投資完成額累計同比增長 32.10%,顯示投資仍然強勁。消費方面,11月份社會消費品零售總額同比增長 15.80%,增速創(chuàng)出今年2月份以來的次高水平。進出口方面,11月份無論是出口還是進口,增速下滑的幅度明顯大幅收窄,凸現(xiàn)進出口回暖跡象明顯。從國內(nèi)發(fā)電量及PMI兩個宏觀領先指標看,前三季度發(fā)電量同比增長1.9%,相比二季度出現(xiàn)快速的回升,11 月份發(fā)電量同比增長26.9%,電力需求與經(jīng)濟增長具有高度相關性和同周期波動,電力需求的增長充分反應了我國經(jīng)濟啟穩(wěn)回升,09年11月制造業(yè)采購經(jīng)理指數(shù)(PMI)為55.2,自09年3月份以來連續(xù)9個月維持經(jīng)濟的分水嶺值50.0以上。

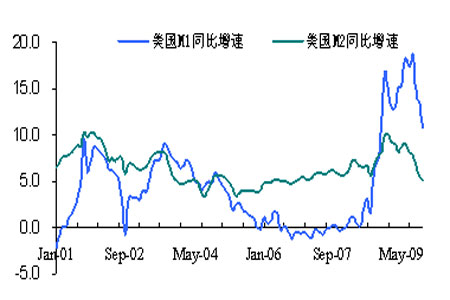

3. 量化寬松貨幣政策短期不會改變

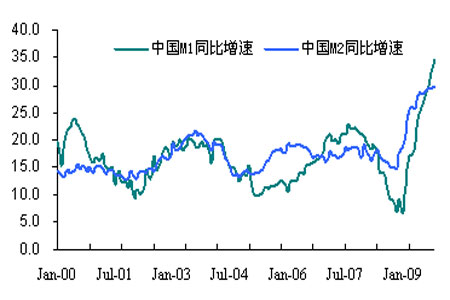

寬松貨幣政策收緊起源澳大利亞,2009年10月~12月連續(xù)三次在貨幣政策會議上加息,成為首例加息的國家,印度、越南等國家也相繼發(fā)出政策收緊的信號,歐洲央行也開始緊縮流動性,歐洲央行09年12月議息會議后雖然宣布將繼續(xù)維持歐元區(qū)利率在1%的歷史低點不變,表示將在2010年縮減緊急貸款規(guī)模,但這些國家綜合實力及全球影響力有限,僅造成貨幣政策收緊的預期,其他國家未效仿,各國行動不一,只有美國政策的變動才能代表發(fā)達國家政策取向,因此,判斷2010年全球是否全面性貨幣政策松動還是要看美國政策的轉變,美國在加息時間點上,將會非常謹慎,美聯(lián)儲主席伯南克多次表態(tài),美國經(jīng)濟雖然觸底反彈,但經(jīng)濟復蘇依舊脆弱,我們認為,目前美國就業(yè)市場有所改善,但失業(yè)率仍維持10%以上,高居不下,銀行信貸及房地產(chǎn)危機未完全解除,CPI仍處于低位水平,通脹維持可控制范圍內(nèi),只有經(jīng)濟有明顯復蘇跡象,美國才會考慮加息,因此,明年美國有望繼續(xù)維持低利率水平,目前美國M1、M2同比均大幅增長,環(huán)比增速也處于較高水平;我國中央政治局工作會議強調(diào),為進一步有效應對國際金融危機沖擊、鞏固經(jīng)濟回升基礎,保持宏觀經(jīng)濟政策的連續(xù)性和穩(wěn)定性,2010年繼續(xù)實施積極的財政政策和適度寬松的貨幣政策,根據(jù)新形勢新情況著力提高政策的針對性和靈活性,努力實現(xiàn)經(jīng)濟平穩(wěn)較快發(fā)展。當前我國與日本的M1、M2在09年均呈現(xiàn)大幅上升的趨勢。我們預計,2010年量化寬松貨幣政策雖有退出預期,但全球流動性依舊充裕,全球擴張性貨幣政策也為未來滋生通脹預期埋下了種子。

圖4 美國M1、M2同比增速

圖5 中國M1、M2同比增速

新浪聲明:此消息系轉載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。