新浪財(cái)經(jīng) > 期貨 > 正文

行業(yè)景氣度提高 滬鋁振蕩上行(4)

5. 下游產(chǎn)業(yè)回暖 汽車產(chǎn)銷持續(xù)增長

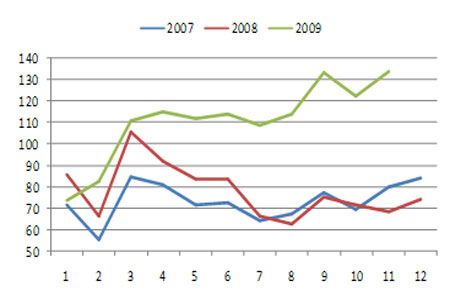

汽車制造業(yè)和建筑業(yè)是鋁的主要應(yīng)用領(lǐng)域,各國汽車和房地產(chǎn)行業(yè)的企穩(wěn)回暖將帶動(dòng)鋁的消費(fèi)。受減征乘用車購置稅、開展“汽車下鄉(xiāng)”、促進(jìn)和規(guī)范汽車消費(fèi)信貸等一系列政策刺激,國內(nèi)汽車業(yè)持續(xù)快速增長。11月我國汽車產(chǎn)銷分別達(dá)到139.14萬輛和133.77萬輛,再創(chuàng)歷史新高,比上月分別增長10.6%和9.1%,比上年同期分別增長104.2%和96.4%。我國汽車產(chǎn)銷已連續(xù)9個(gè)月位于百萬輛水平。1-11月汽車產(chǎn)銷分別為1226.58萬輛和1223.05萬輛,比上年同期分別增長41.6% 和49.7%。

受美國政府推出的“舊車換現(xiàn)金”計(jì)劃提振,美國8月份汽車銷售創(chuàng)09年以來最好水平。根據(jù)該激勵(lì)計(jì)劃,美國消費(fèi)者如果報(bào)廢高油耗舊車并購買節(jié)能新車,將獲得最高4,500美元退稅。今年9月,隨著政府“舊車換現(xiàn)金”計(jì)劃結(jié)束,美國汽車銷量大幅滑落,但11月汽車銷量季調(diào)年率回升至1092萬輛。日本11月國內(nèi)汽車銷量年比增長36%,連續(xù)第四個(gè)月增長,政府補(bǔ)貼以及為刺激節(jié)能車銷售而出臺(tái)的稅收優(yōu)惠措施推動(dòng)汽車銷售增長。歐洲11月新車注冊(cè)年增27%至118萬輛,為連續(xù)第6個(gè)月年比增長,因政府采取的各種刺激措施繼續(xù)促進(jìn)西歐主要市場的需求。

圖25:中國汽車月度銷量(萬輛)

圖26:美國汽車銷量季調(diào)年率(萬輛)

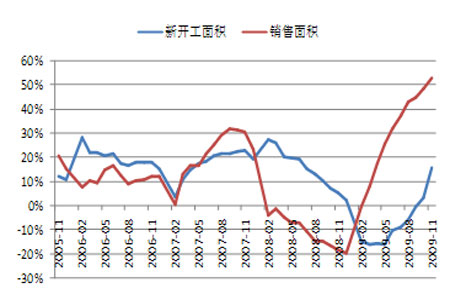

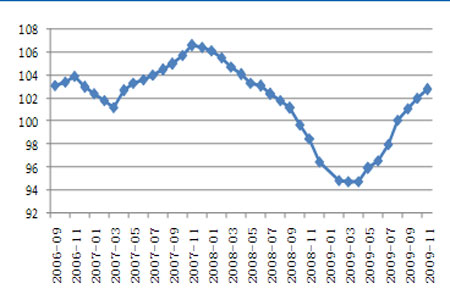

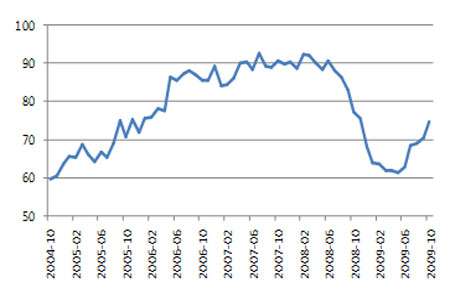

8月國房景氣指數(shù)結(jié)束了自2008年10月以來持續(xù)10個(gè)月的不景氣,轉(zhuǎn)入100點(diǎn)以上的景氣區(qū)間。11月份全國房地產(chǎn)開發(fā)景氣指數(shù)繼續(xù)回升至102.78,較10月份提高0.75點(diǎn)。1-11月全國商品房銷售面積7.52億平方米,同比增長53.0%。1-11月,全國完成房地產(chǎn)開發(fā)投資31271億元,同比增長17.8%,增幅比1-10月提高1.2個(gè)百分點(diǎn)。1-11月房屋新開工面積9.76億平方米,同比增長15.8%,增幅比1-10月提高12.5個(gè)百分點(diǎn)。11月份,全國70個(gè)大中城市房屋銷售價(jià)格同比上漲5.7%,漲幅比10月份擴(kuò)大1.8個(gè)百分點(diǎn);環(huán)比上漲1.2%,是今年以來全國房價(jià)連續(xù)第9個(gè)月環(huán)比上漲。

圖27:中國房屋新開工與銷售面積累計(jì)增速

圖28:全國房地產(chǎn)開發(fā)景氣指數(shù)

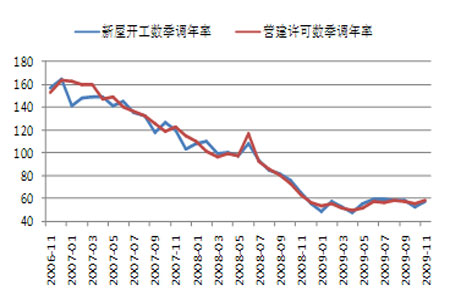

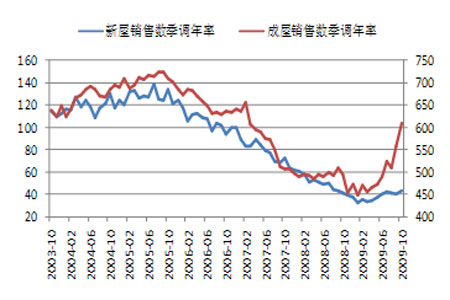

目前美國房地產(chǎn)市場出現(xiàn)企穩(wěn)跡象。美國季調(diào)后11月份新屋開工數(shù)較10月升8.9%,折合成年率為57.4萬套。11月份營建許可增加6.0%,折合成年率為58.4萬套。美國10月份新屋銷量季調(diào)后月增6.2%,折合成年率為43萬套,為去年10月來最高。美國10月成屋銷售大幅上升10.1%,年率為610萬戶,為2007年3月來最高。根據(jù)S&P/CS的房價(jià)指數(shù),美國9月房屋價(jià)格連續(xù)第五個(gè)月上漲。

圖29:美國新屋開工與營建許可數(shù)(萬套)

圖30:美國新屋與成屋銷售數(shù)(萬套)

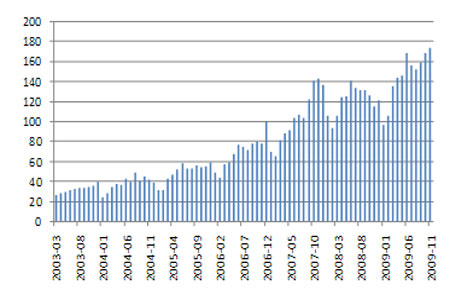

隨著下游產(chǎn)業(yè)回暖,國內(nèi)鋁材產(chǎn)量屢創(chuàng)新高。11 月份我國鋁材產(chǎn)量為174.31 萬噸,同比增長43.8%,環(huán)比增長3.3%;1-11 月鋁材產(chǎn)量為1594.95萬噸,同比增長15.2%。隨著制造業(yè)逐步恢復(fù),美國金屬消費(fèi)需求也顯著回升,鋁制品新訂單逐步增長。此外交通運(yùn)輸工具的輕量化是未來的發(fā)展方向,而鋁材作為重要的輕量化材料,在汽車、城市軌道交通、列車等交通運(yùn)輸領(lǐng)域的應(yīng)用將更為廣泛,從而推動(dòng)鋁的消費(fèi)。

圖31:中國鋁材月度產(chǎn)量(萬噸)

圖32:美國鋁制品新訂單(億美元)

6. 電價(jià)、氧化鋁價(jià)格上調(diào)提高鋁生產(chǎn)成本

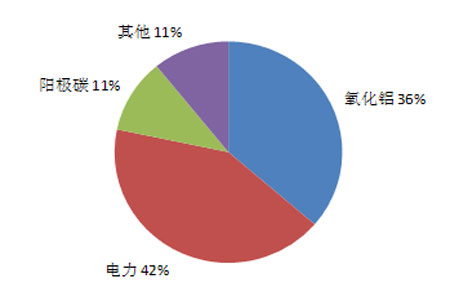

電解鋁的生產(chǎn)成本主要包括氧化鋁、電力、輔料(如陽極炭及氟化鹽)、人工和折舊等。國內(nèi)生產(chǎn)一噸電解鋁通常要消耗1.93噸的氧化鋁、0.5噸陽極炭和1.45萬度電。在電解鋁的冶煉過程中,電力和氧化鋁是兩大主要的成本支出,各占綜合成本的35%-45%。此外冶煉企業(yè)要支付員工工資、管理費(fèi)用、財(cái)務(wù)費(fèi)用和銷售費(fèi)用、攤銷機(jī)器廠房折舊費(fèi)用、稅金等,這些也都計(jì)入企業(yè)的生產(chǎn)成本,目前國內(nèi)企業(yè)這方面的成本約占電解鋁生產(chǎn)成本的約10%。今年以來受鋁價(jià)上漲和國內(nèi)電解鋁大規(guī)模復(fù)產(chǎn)推動(dòng),中國鋁業(yè)5次上調(diào)氧化鋁價(jià)格,從年初的2000元/噸提高至目前2650元/噸,相應(yīng)電解鋁生產(chǎn)成本上升。

圖33:國內(nèi)電解鋁生產(chǎn)成本構(gòu)成

國家發(fā)改委出臺(tái)電價(jià)調(diào)整方案,自2009年11月20日起,將全國工業(yè)銷售電價(jià)每千瓦時(shí)平均提高2.8分錢。按照每噸電解鋁耗電量1.45萬度,此次電價(jià)上調(diào)將導(dǎo)致電解鋁成本增加約400元/噸。擁有自備電廠的企業(yè)受影響較小,如中孚實(shí)業(yè)、神火股份、焦作萬方;而電力全部來自于網(wǎng)電的企業(yè)利潤將受到較大影響,如云鋁股份。由于企業(yè)存在使用自備電還是網(wǎng)電、以及各地區(qū)電價(jià)和氧化鋁價(jià)格的差異,通過對(duì)鋁的生產(chǎn)成本進(jìn)行敏感性分析,目前國內(nèi)電解鋁企業(yè)平均生產(chǎn)成本在14000元/噸附近,按現(xiàn)貨市場價(jià)格,生產(chǎn)企業(yè)有約2000元/噸的利潤。

表1:電解鋁生產(chǎn)成本敏感性分析

|

電解鋁生產(chǎn)成本 |

電價(jià)(元 / 度) |

|||

|

0.35 |

0.40 |

0.45 |

||

|

氧化鋁價(jià)格 (元 / 噸) |

2,500 |

12,900 |

13,625 |

14,350 |

|

2,600 |

13,093 |

13,818 |

14,543 |

|

|

2,700 |

13,286 |

14,011 |

14,736 |

|

資料來源:海通期貨研究所

今年3 月份,國家發(fā)改委、工信部和電監(jiān)會(huì)公布,將在15家鋁廠開展“電解鋁行業(yè)直購電試點(diǎn)”。 入圍此次試點(diǎn)的鋁企包括云南鋁業(yè)、關(guān)鋁股份、青銅峽鋁業(yè)、撫順鋁業(yè)、山東鋁業(yè)等。11月16日,撫順鋁業(yè)與華能伊敏煤電有限責(zé)任公司直接交易試點(diǎn)工作成功。目前中國鋁業(yè)公司旗下蘭州連城鋁業(yè)即將與發(fā)電廠達(dá)成直接購電協(xié)議,從而成為政府批準(zhǔn)的15家冶煉廠直接從電廠購電計(jì)劃中的第二家。未來隨著直購電推廣,此次電價(jià)上調(diào)對(duì)鋁企生產(chǎn)成本的影響將會(huì)減少。

有色金屬中,電解鋁是耗電最大的品種,平均生產(chǎn)一噸鋁要消耗1.45萬度電。面對(duì)全球氣候變暖,為了實(shí)現(xiàn)可持續(xù)經(jīng)濟(jì)發(fā)展,各國采取措施降低二氧化碳排放,而作為能耗大戶的電解鋁企業(yè)成為減排的重要目標(biāo)。由于對(duì)二氧化碳排放征稅,歐洲電解鋁企業(yè)電力成本上升,多數(shù)企業(yè)面臨減停產(chǎn)威脅。全球電解鋁主要生產(chǎn)地區(qū)中,歐洲新簽訂的供電價(jià)格已開始計(jì)入二氧化碳排放成本,這使得未來歐洲電價(jià)呈上升趨勢(shì)。歐洲鋁業(yè)協(xié)會(huì)表示,歐洲逾2/3的原鋁冶煉商或于近期內(nèi)關(guān)閉,因其面臨高額電力成本。另外,澳大利亞、北美等主要電解鋁生產(chǎn)地區(qū)也將對(duì)二氧化碳排放征稅。

12月7日有100多個(gè)聯(lián)合國會(huì)員國的領(lǐng)導(dǎo)人聚集丹麥?zhǔn)锥几绫竟餐逃懞椭贫ㄒ环荨昂缶┒紖f(xié)議書”,即《京都議定書》2012年第一減排承諾期到期后新的溫室氣體減排國際協(xié)議。歐盟承諾到2020年將溫室氣體排放量較1990年減少20%以上。11月26日,中國宣布到2020年單位國內(nèi)生產(chǎn)總值(GDP)二氧化碳排放比2005年下降40%-45%。全球氣候變暖問題日益嚴(yán)重,世界氣象組織公布,2000年至2009年為自1850年有準(zhǔn)確氣象記錄以來最熱的10年。在控制溫室氣體排放得到各國積極支持的背景下,預(yù)計(jì)全球電解鋁企業(yè)的電力成本面臨長期上升的趨勢(shì)。

7. 市場展望

為應(yīng)對(duì)金融危機(jī),各國政府采取寬松的貨幣政策刺激經(jīng)濟(jì)增長,市場對(duì)于通貨膨脹的預(yù)期持續(xù)上升。中央經(jīng)濟(jì)會(huì)議提出我國將保持宏觀經(jīng)濟(jì)政策的連續(xù)性和穩(wěn)定性,繼續(xù)實(shí)施積極的財(cái)政政策和適度寬松的貨幣政策。目前澳大利亞、挪威、以色列、印度已采取收緊政策,其中作為G20成員國的澳大利亞宣布加息具有代表意義。但在美國失業(yè)率仍高企的狀況下,將延緩美聯(lián)儲(chǔ)加息過程。美聯(lián)儲(chǔ)宣布,將在較長一段時(shí)間內(nèi)維持利率于低位。

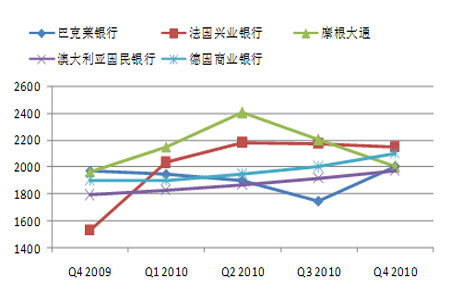

選取5家境外銀行對(duì)鋁價(jià)的預(yù)測比較,2010年鋁價(jià)主要位于1800-2400美元/噸區(qū)間內(nèi)波動(dòng),對(duì)應(yīng)滬鋁價(jià)格在13000-17500元/噸范圍。

圖34:境外機(jī)構(gòu)鋁價(jià)預(yù)測(美元/噸)

目前全球經(jīng)濟(jì)復(fù)蘇趨勢(shì)明朗,中國11月份原鋁、鋁材產(chǎn)量均創(chuàng)出歷史新高,鋁企開工率持續(xù)上升,企業(yè)盈利情況持續(xù)改善,都反映出電解鋁行業(yè)的景氣度提高。各國推行寬松的貨幣政策之后,基礎(chǔ)貨幣擴(kuò)張迅速,中美兩國M1,M2 的增速都處于歷史的高位。預(yù)計(jì)明年隨著CPI和PPI上行,鋁價(jià)和相關(guān)的生產(chǎn)原料(如氧化鋁、陽極碳)的價(jià)格可能會(huì)繼續(xù)上漲。全球經(jīng)濟(jì)逐步復(fù)蘇、下游產(chǎn)業(yè)回暖、成本上升對(duì)電解鋁價(jià)格形成支撐。而隨著價(jià)格上漲鋁企重啟閑置產(chǎn)能,國內(nèi)外交易所的高庫存,都對(duì)鋁價(jià)形成壓力。雖然近期美元出現(xiàn)反彈,但受基本面支撐,預(yù)計(jì)鋁價(jià)仍將維持震蕩攀升態(tài)勢(shì)。

海通期貨研究所 簡比佳

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。