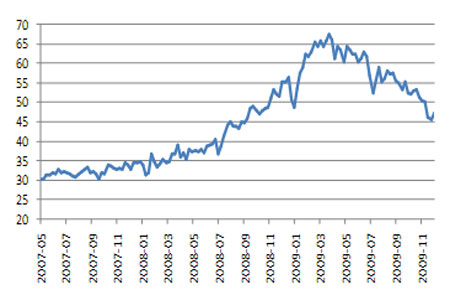

行業景氣度提高 滬鋁振蕩上行(2)

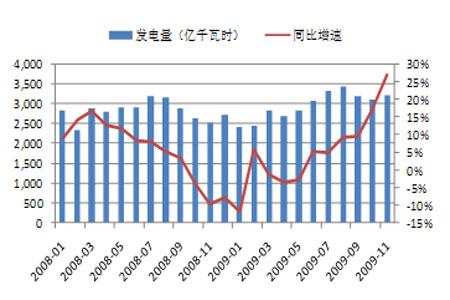

圖8:中國月度發電量與同比增速

在各國寬松貨幣政策和積極財政政策下,全球經濟企穩回升。美國第三季度國內生產總值(GDP)季調后年率上升2.8%,是2008年第二季度以來首次GDP增長。歐元區第三季度GDP季升0.4%,是2008年第一季度以來首次季比上升。中國前三季度GDP同比增長7.7%,比上半年加快0.6個百分點。分季度看,一季度增長6.1%,二季度增長7.9%,三季度增長8.9%。中國GDP 同比增速在經歷了持續7 個季度下滑后連續2個季度回升,經濟形勢逐步好轉。

圖9:美國GDP季調環比年率

圖10:中國季度GDP同比增速

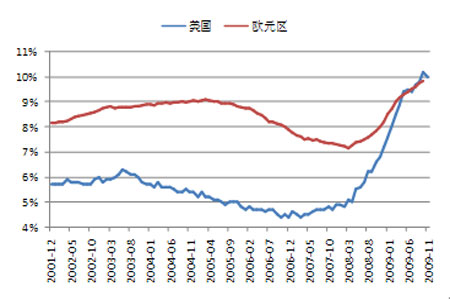

截至12月5日當周,首次申請失業金人數的四周移動平均值較前一周減少7,750人,至473,750人,創下2008年9月27日以來的最低水平,顯示美國勞動力市場出現好轉跡象。美國11月非農就業人口減少1.1萬人,為2007年12月經濟衰退開始以來的最小降幅,10月為減少11.1萬,前值為減少19萬。11月失業率由10月的10.2%降至10%。歐元區10月失業率持穩于9.8%,為1998年12月以來最高水平。高失業率將影響消費者開支和經濟復蘇的步伐。

圖11:美國首次申請失業金人數(萬人)

圖12:美國和歐元區失業率

3. 美元貶值和通脹預期支撐金屬價格

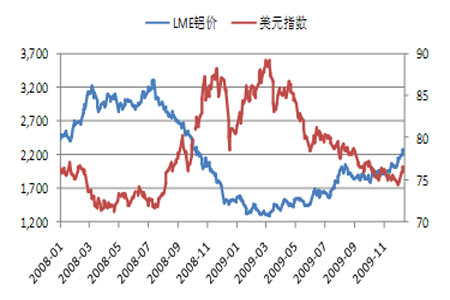

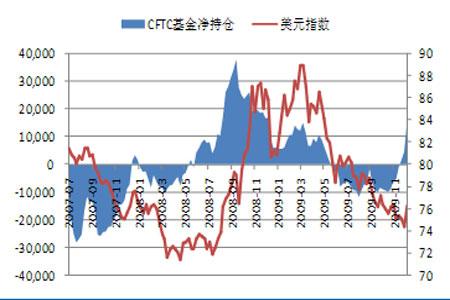

美元指數與金屬價格之間在許多情況下呈現出負相關性。今年3月至11月美元持續走弱,相應整個金屬市場出現大幅上漲,商品的金融屬性得以體現。11月24日,美元指數期貨的CFTC基金凈持倉開始由空轉多,隨后凈多量繼續擴大,美元指數持續反彈。美國經濟逐步復蘇、以及希臘和西班牙的主權國家信用評級下調引發的避險需求,成為推動美元反彈的主要因素。

圖13:美元指數與LME鋁價

圖14:美元指數與CFTC基金凈持倉

受政府收入減少但開支急劇增加影響,2009財政年度,美國政府財政赤字達到創紀錄的1.42萬億美元,比2008財年大幅增加9620億美元。今年美國貿易逆差保持在每月3百億美元左右。美聯儲在年內最后一次貨幣政策會議中重申,將在較長一段時間內繼續維持接近零利率水平。雖然近期美元指數反彈,但在美國的雙赤字以及寬松貨幣政策背景下,預計美元整體仍將維持弱勢格局。

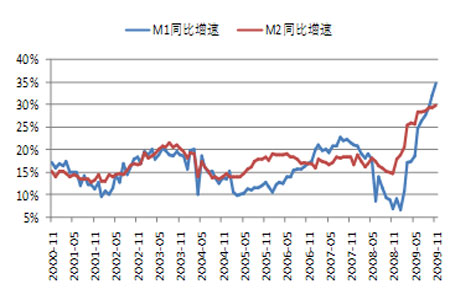

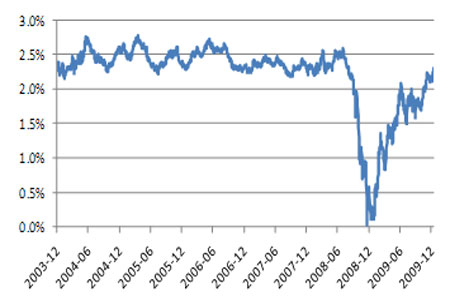

中國11月末,廣義貨幣供應量(M2)余額為59.46萬億元,同比增長29.74%,比上月末高0.23個百分點;狹義貨幣供應量(M1)余額為21.25萬億元,同比增長34.63%,比上月末高2.60個百分點。M1、M2增速均位于歷史高位。M1增速在9月超過M2增速后,M1、M2剪刀差在11月進一步加大,資金活期化加快。貨幣供應量快速增長將推動資產價格和物價水平上漲。此外美國10年期國債收益的隱含通脹率顯示,市場對于通貨膨脹的預期仍在上升,從而對有色金屬價格形成支撐。

圖15:中國M1、M2同比增速

圖16:美國10年期國債隱含的通脹率

前期寬松貨幣政策導致物價上漲的壓力開始逐漸顯現。11月份我國居民消費價格指數(CPI)同比上升0.6%,年內首次轉正;環比上漲0.3%。11月份,工業品出廠價格指數(PPI)同比下降2.1%,降幅比上月縮小3.7個百分點;環比上漲0.6%,連續8個月環比上漲。美國11月CPI同比上漲1.8%,是今年2月以來CPI首次同比正增長;環比增長0.4%。11月PPI同比上漲2.4%,是2008年10月以來最大的同比增幅;環比增長1.8%。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。