新浪財經(jīng) > 期貨 > 正文

行業(yè)景氣度提高 滬鋁振蕩上行

在各國經(jīng)濟(jì)刺激措施和美元貶值的推動下,滬鋁價格指數(shù)年內(nèi)上漲了近60%。電解鋁企業(yè)經(jīng)營狀況改善,中國鋁業(yè)公司第三季度開始扭虧為盈,結(jié)束了連續(xù)三個季度虧損的局面。

LME鋁庫存從去年初的近100萬噸持續(xù)攀升至今年12月中旬創(chuàng)紀(jì)錄的463.9萬噸。上期所庫存今年以來也持續(xù)上升,目前達(dá)到29.7萬噸,再創(chuàng)該品種上市以來新高。國內(nèi)外交易所高庫存對鋁價上漲形成一定壓力。

世界金屬統(tǒng)計局(WBMS)公布,今年1-10月全球鋁市供應(yīng)過剩141.8萬噸,2008年同期為過剩115.5萬噸。今年1-10月全球鋁消費量為2899萬噸,較上年同期減少29.59噸。而前10個月,全球鋁產(chǎn)量減少269.6萬噸至3041萬噸。1-10月全球鋁產(chǎn)量同比減少8.1%。

目前主要經(jīng)濟(jì)體領(lǐng)先指標(biāo)的回升都反映全球經(jīng)濟(jì)逐步復(fù)蘇。中國11月份制造業(yè)采購經(jīng)理指數(shù)(PMI)為55.2,自今年3月份以來PMI已連續(xù)第9個月位于分界點50上方。

前期寬松貨幣政策導(dǎo)致物價上漲的壓力開始逐漸顯現(xiàn)。11月份我國居民消費價格指數(shù)(CPI)同比上升0.6%,年內(nèi)首次轉(zhuǎn)正。美國11月CPI同比上漲1.8%,是今年2月以來CPI首次同比正增長。

中國是鋁的生產(chǎn)和消費大國,占全球鋁產(chǎn)銷量的三分之一。今年隨著鋁價上漲,國內(nèi)鋁冶煉企業(yè)重啟前期閑置產(chǎn)能,相應(yīng)產(chǎn)量逐步增加。中國11月原鋁產(chǎn)量連續(xù)第三個月創(chuàng)紀(jì)錄新高。汽車制造業(yè)和建筑業(yè)是鋁的主要應(yīng)用領(lǐng)域,各國汽車和房地產(chǎn)行業(yè)的企穩(wěn)回暖將帶動鋁的消費。

有色金屬中,電解鋁是耗電最大的品種,平均生產(chǎn)一噸鋁要消耗1.45萬度電。在控制溫室氣體排放得到各國積極支持的背景下,預(yù)計全球電解鋁企業(yè)的電力成本面臨長期上升的趨勢。

全球經(jīng)濟(jì)逐步復(fù)蘇、下游產(chǎn)業(yè)回暖、成本上升對電解鋁價格形成支撐。而隨著價格上漲鋁企重啟閑置產(chǎn)能,國內(nèi)外交易所的高庫存,都對鋁價形成壓力。雖然近期美元出現(xiàn)反彈,但受基本面支撐,預(yù)計鋁價仍將維持震蕩攀升態(tài)勢。

1. 市場回顧

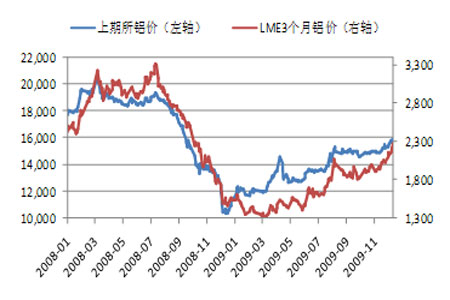

今年在各國經(jīng)濟(jì)刺激措施和美元貶值的推動下,有色金屬價格大幅回升。滬鋁價格指數(shù)年內(nèi)上漲了近60%,但漲幅要小于銅、鋅。電解鋁企業(yè)經(jīng)營狀況改善,中國鋁業(yè)公司第三季度開始扭虧為盈,結(jié)束了連續(xù)三個季度虧損的局面。近期國內(nèi)外期鋁價格繼續(xù)震蕩上揚,并伴隨成交量和持倉量的顯著增加。上半年由于國家和地方政府收儲,長江有色金屬市場現(xiàn)貨鋁在3、4月份多數(shù)時間處于升水狀況。隨后在進(jìn)口大幅增加和國內(nèi)產(chǎn)能重啟作用下,供應(yīng)緩解使得基差逐步走弱,近兩個月貼水幅度在250元范圍內(nèi)。

圖1:上期所鋁價與LME3個月鋁價

圖2:長江有色金屬市場鋁現(xiàn)貨升貼水

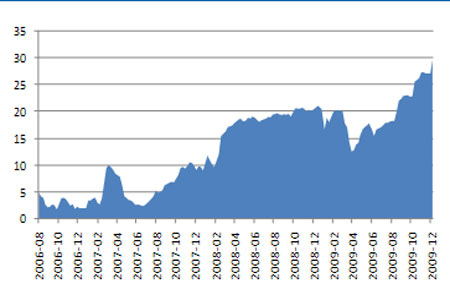

LME鋁庫存從去年初的近100萬噸持續(xù)攀升至今年12月中旬創(chuàng)紀(jì)錄的463.9萬噸。倫鋁注銷倉單占庫存的比例上升至4.63%的相對高位,預(yù)示未來庫存可能下滑。上期所庫存今年以來也持續(xù)上升,目前達(dá)到29.7萬噸,再創(chuàng)該品種上市以來新高。國內(nèi)外交易所高庫存對鋁價上漲形成一定壓力。

圖3:LME鋁庫存(萬噸)與注銷倉單占比

圖4:上期所鋁庫存(萬噸)

世界金屬統(tǒng)計局(WBMS)公布,今年1-10月全球鋁市供應(yīng)過剩141.8萬噸,2008年同期為過剩115.5萬噸。今年1-10月全球鋁消費量為2899萬噸,較上年同期減少29.59噸。而前10個月,全球鋁產(chǎn)量減少269.6萬噸至3041萬噸。1-10月全球鋁產(chǎn)量同比減少8.1%。其中,中國的鋁產(chǎn)量減少87.4噸,目前中國鋁產(chǎn)量約占全球總產(chǎn)量的逾34%。中國仍是未加工鋁的凈進(jìn)口國,進(jìn)口量已經(jīng)超過140.3萬噸。2008年中國凈出口鋁58.1萬噸。10月全球原鋁產(chǎn)量為332.5萬噸,同期消費量為313.2萬噸。截至10月,全球可報告鋁庫存總量為636萬噸,相當(dāng)于全球62天的消費量。

2. 宏觀經(jīng)濟(jì)逐步復(fù)蘇

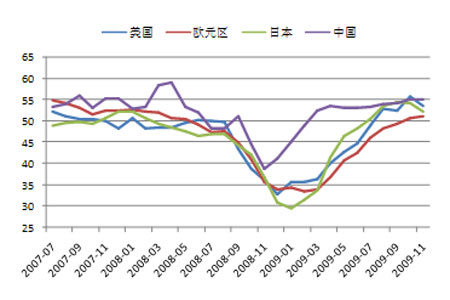

宏觀經(jīng)濟(jì)周期的波動通過相關(guān)的經(jīng)濟(jì)指標(biāo)變化反映出來,目前主要經(jīng)濟(jì)體領(lǐng)先指標(biāo)的回升都反映全球經(jīng)濟(jì)逐步復(fù)蘇。中國11月份制造業(yè)采購經(jīng)理指數(shù)(PMI)為55.2,自今年3月份以來PMI已連續(xù)第9個月位于分界點50上方。通常PMI指數(shù)在50以上反映經(jīng)濟(jì)總體擴(kuò)張;低于50則反映經(jīng)濟(jì)衰退。歐元區(qū)11月PMI由10月份的50.7升至51.2,創(chuàng)20個月來高位。美國11月制造業(yè)指數(shù)為53.6,連續(xù)第4個月位于50以上。歷史數(shù)據(jù)表明,PMI與工業(yè)生產(chǎn)緊密相關(guān),它的持續(xù)回升預(yù)示未來金屬需求的回暖。經(jīng)濟(jì)合作與發(fā)展組織(OECD)的數(shù)據(jù)顯示,10月份OECD綜合領(lǐng)先指標(biāo)由9月份的100.4升至101.4,為連續(xù)第8個月上升。

圖5:主要經(jīng)濟(jì)體制造業(yè)采購經(jīng)理指數(shù)(PMI)

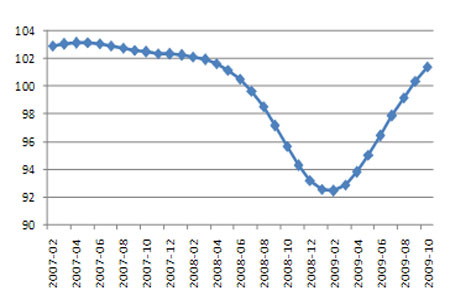

圖6:OECD綜合領(lǐng)先指標(biāo)

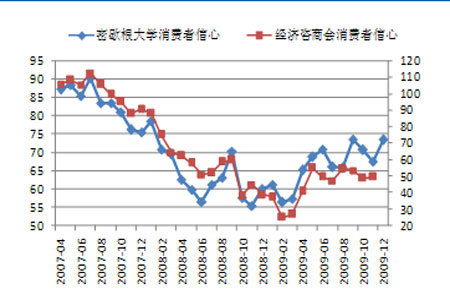

美國消費者信心持續(xù)改善。路透社/密歇根大學(xué)12月消費者信心指數(shù)初值為73.4,11月終值為67.4。美國經(jīng)濟(jì)咨商會11月份消費者信心指數(shù)升至49.5,10月份為48.7。發(fā)電量是反映國民經(jīng)濟(jì)運行的重要指標(biāo)。中國11月份全國發(fā)電量3234億千瓦時,較上年同期增長26.9%,這是我國月發(fā)電量連續(xù)第6個月同比增長,且為近三年來最快增速。

圖7:美國消費者信心指數(shù)

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。