行業景氣度提高 滬鋁振蕩上行(3)

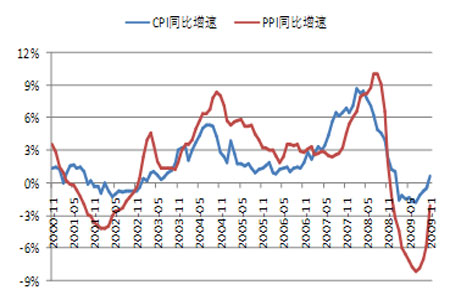

圖17:中國CPI、PPI同比增速

圖18:美國CPI、PPI同比增速

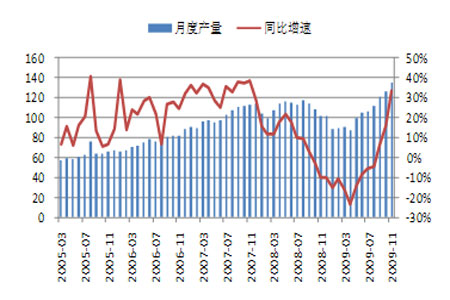

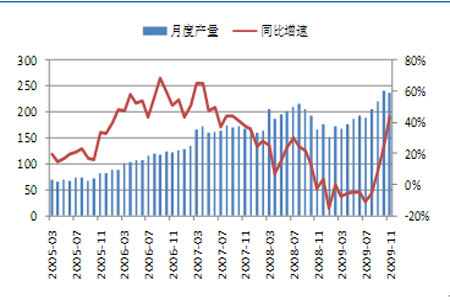

4. 國內鋁產量創新高 進口逐步下滑

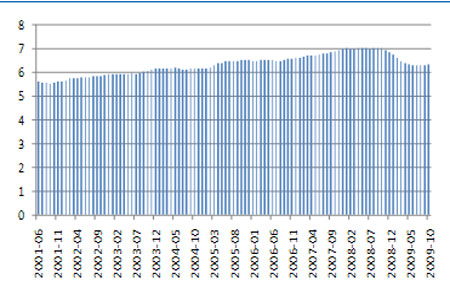

中國是鋁的生產和消費大國,占全球鋁產銷量的三分之一。今年隨著鋁價上漲,國內鋁冶煉企業重啟前期閑置產能,相應產量逐步增加。中國11月原鋁產量為135.45萬噸,同比增長33.5%,環比增長7.5%,連續第三個月創紀錄新高;1-11月份原鋁產量達1173.2萬噸,同比下滑1.7%。電解鋁產量的快速增長也帶動了氧化鋁的生產。11月份我國氧化鋁產量為236.96萬噸,同比增長43.1%;1-11月份我國氧化鋁總產量為2138.72萬噸,同比增長1.6%。中國鋁業公司稱,至10月底中鋁的氧化鋁和原鋁產能開工率分別達到90%和88%,而6月底的氧化鋁和原鋁產能開工率分別為66.9%和83.4%。

圖19:中國原鋁月度產量(萬噸)與同比增速

圖20:中國氧化鋁月度產量(萬噸)與同比增速

近期中國鋁業公司表示,已基本上恢復了旗下氧化鋁及電解鋁的全部閑置產能。中國鋁業的原鋁年產能為400萬噸,氧化鋁的年產能為1,100萬噸。目前國內產能利用率已接近飽和,未來產能進一步擴大的潛力有限。為嚴格控制總量,國務院頒布實施的《有色金屬產業調整和振興規劃》明確提出,今后三年內原則上不再核準新建、改擴建電解鋁項目。國內已建和在建電解鋁產能已超過1800萬噸。

國際鋁業協會(IAI)的數據顯示,全球(不包括中國)10月原鋁日均產量增至6.34噸,9月為6.32噸。10月原鋁總產量為196.6萬噸,9月為189.7萬噸。2008年10月原鋁總產量為218.7萬噸。10月生產商未加工鋁庫存下降至120.7萬噸,9月庫存量為120.9萬噸。2008年10月全球未加工鋁庫存為162.6萬噸。去年以來受金融危機和全球經濟衰退影響,鋁冶煉企業紛紛減產并降低庫存。近期隨著全球經濟逐步復蘇,鋁產量有所回升。

圖21:全球原鋁日均產量(萬噸)

圖22:全球生產商未鍛造鋁庫存量(萬噸)

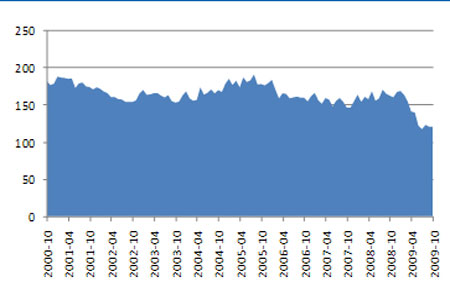

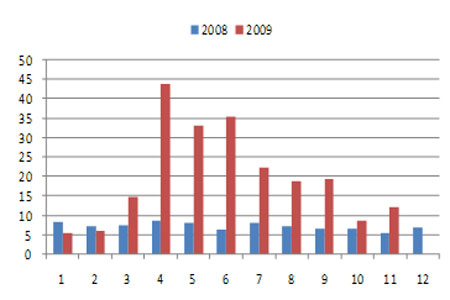

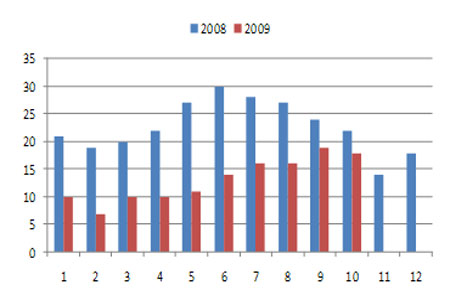

上半年鋁與氧化鋁進口大幅增加,由于國家和地方政府收儲及國內外高比價造成貿易商跨市套利。國儲兩次在市場上共收購鋁錠59萬噸,短期內造成了國內市場上供應的緊缺。隨著國內產能重啟,國內外比價回落,進口量開始逐步下滑。今年3 月份以來,中國鋁產品進口大于出口,但是隨著進口的減少和出口的持續增長,至10 月份出口開始超過進口。10 月中國未鍛造的鋁及鋁材進口8.7 萬噸、出口18 萬噸。中國1-11月未鍛造的鋁及鋁材進口同比增加172.2%至220.41萬噸。中國1-11月未鍛造軋鋁出口同比減少67.9%至24.55萬噸。

圖23:未鍛軋鋁及鋁材月度進口量(萬噸)

圖24:未鍛軋鋁及鋁材月度出口量(萬噸)

2009年4月1日起,我國將高檔鋁箔類、高檔鋁型材類、高檔鋁板帶類產品的平均出口退稅率由5%提高到13%,部分鋁材產品從零退稅提高至13%。6月1日起,我國將軋制后未進一步加工的無襯背鋁箔等出口退稅率由13%上調至15%。隨著出口退稅的提高,我國鋁材出口量逐步回升,接近歷史高位水平。但我國鋁型材出口面臨多個國家的反傾銷,將對出口形成一定影響。今年8月13日,歐盟針對中國汽車零部件產品鋁合金輪轂的反傾銷正式立案調查。歐盟9月24日決定,對產自中國鋁箔征收為期5年的反傾銷稅,稅率高達30%。澳大利亞從11月6日起對中國產鋁擠壓材征收16%的臨時反傾銷稅。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。