產能過剩PK通脹預期 2010鋼價寬幅運行(4)

(2)歐洲市場:在一系列力度強大的貨幣和財政刺激措施的綜合作用下,歐盟經濟成功地避免了更加嚴重的衰退,2009年第三季度歐元區(qū)經濟增長了0.4%,歐盟經濟增長了0.2%,雙雙擺脫了衰退。各種跡象均顯示,歐洲經濟正在沖破黑暗蹣跚前行。不過,我們也必須清醒地看到,歐洲經濟已經或即將踏上的復蘇道路肯定將是坎坷不平的。這主要是因為此次經濟危機對歐盟經濟的打擊和對金融市場的破壞極其嚴重,積重難返。

IMF預計2010年歐元區(qū)經濟略增0.3%,因此明年歐洲鋼材需求增長有限。目前歐洲中間商和終端用戶的鋼材庫存也處于較低水平,主要是資金緊張制約。明年歐洲的補充庫存行為也能帶動需求適度增長,國際鋼協預計明年歐盟27國鋼材需求增長12.4%,其他歐洲國家增長14.4%。

2009年以來,歐洲鋼材價格基本上處于全球最低水平,這也導致歐洲從去年的鋼材凈進口國轉變成今年的凈出口國。按照目前歐洲的需求狀況和價格水平,預計明年上半年歐洲仍將是鋼材凈出口國,考慮到非洲和中東地區(qū)需求增加,明年歐洲的出口量增長的可能性很大。

目前歐洲鋼廠的開工率在70%左右,隨著內需略增以及出口增加,預計明年歐洲鋼廠的開工率將提高到80%。隨著明年鐵礦石、焦煤和廢鋼等原料價格上漲,明年歐洲鋼廠的生產成本也將增加。

整體上判斷,2010年上半年歐洲鋼材市場溫和上漲,由于內需并不太好,漲幅不會太大。

(二)國內鋼鐵市場

(1)鐵礦石

2009年3月末現貨鐵礦石價格曾跌至每噸59.1美元低點,但12月23日鐵礦石現貨價格飆升至每噸116美元(含運費),這比今年最低點幾乎翻了一倍。

由于國內鋼鐵產量居高不下,鐵礦石進口量也屢創(chuàng)新高。在鋼材未來需求樂觀的預期下,鋼廠降低產能的意愿不高,那么鐵礦石進口量將維持高位。

隨著2010年鐵礦石長協價格談判的臨近,鐵礦石現貨價格開始逐漸攀高并創(chuàng)下今年最高水平,來自中國的強勁需求以及中國以外地區(qū)的復蘇,使各投行紛紛上調對2010年鐵礦石長期價格漲幅的預期。三大礦山也傳出提價大幅提價30%的要求,進一步增加了中國在即將展開的2010年鐵礦石談判中的議價難度。09年中國對海外鐵礦石的依賴程度近50%,限制了談判的空間,大大削弱了中方在談判中話語權。那么2010年無論是達成長協價,還轉向現貨市場,鐵礦石價格都面臨上漲的可能性。

(2)焦炭

在國內外多方面因素影響下,2009年煤炭進口實現了大幅增長,同時煤炭出口也快速萎縮。2010年煤炭進出口形勢又將怎樣變化呢?通過對幾個主要影響因素進行簡單分析,可以基本判斷出明年煤炭進出口總體走勢。

首先是亞太地區(qū)煤炭市場需求情況。從當前亞洲主要煤炭進口國(或地區(qū))經濟恢復程度來看,都有明顯的企穩(wěn)回升態(tài)勢。其中,三季度,韓國經濟較上季度增長2.9%,創(chuàng)下2002年第一季度3.8%以來最高值,比去年同期增長0.6%,是自去年第三季度以來首次實現正增長。日本內閣府最新公布的景氣動向指數顯示,今年9月,顯示日本經濟景氣現狀的一致指數為92.5,比8月上升了1.3,為連續(xù)第六個月上升。預計明年日、韓經濟將處于緩慢復蘇過程,其煤炭進口量與今年相比會有一定增加,但是很難超過危機爆發(fā)之前的水平,預計明年亞太地區(qū)煤炭供給仍然會有一定富裕,這將為中國繼續(xù)進口部分煤炭提供基礎。

其次是國際煤價走勢情況。以澳大利亞BJ動力煤現貨價格為代表的國際煤價在今年3月中旬回落至61.5美元/噸的低點之后,開始震蕩回升,截止到11月5日,已經再度回升至73.85美元/噸。目前,從對國際煤價影響較大的美元和國際油價兩大因素走勢來看,未來國際煤價仍將繼續(xù)走高。一是美元貶值將會繼續(xù)持續(xù)。二是國際油價震蕩上行。受美元貶值、全球經濟企穩(wěn)回升等因素影響,國際油價持續(xù)震蕩上行。國際油價長期上行也將帶動國際煤價上漲。因此,從美元和國際油價走勢來看,2010年國際煤價逐步上漲似乎已經成為必然,這無疑將增加中國煤炭進口成本,從影響煤炭進口數量。

再次是國內煤炭市場情況。2010年中央政府將繼續(xù)實施積極的財政政策,固定資產投資將繼續(xù)保持快速增長勢頭,預計GDP將繼續(xù)保證8%以上的增長速度,這些都為能源需求增長創(chuàng)造了條件。

最后09年山西省煤炭整合力度加強,資源煤炭趨于集中,有利于改善煤炭市場過剩狀況,增加煤炭行業(yè)的議價權。同時國家放開煤電市場,煤炭價格由市場自由決定,將進一步打開煤炭的價格空間。預計雖然2010年的煤炭市場仍面臨過剩的壓力,但是在一系列舉措之下,總體上將呈現震蕩走高的態(tài)勢。

(3)鋼材產能

2009年1至11月全國粗鋼產量5.18億噸,全年產量預計在5.65億噸,較08年的5億噸增加約13%。由于2009年國內擴大內需加大基礎設施建設,粗鋼生產、消費雙雙創(chuàng)歷史新高,但是值得關注的是全球市場需求萎縮,我國鋼材出口大幅下降。2009年預計我國鋼材折算成粗鋼凈出口為零,而2008年凈出口達到4700萬噸。

2010年鋼市落后產能的控制情況將是市場的焦點,成敗也將很大程度上影響到鋼價走勢。從目前鋼材產量看,產品結構性過剩也是不斷變化的。前幾年由于中小企業(yè)產能增加過快,長材增加,呈現供大于求的狀況,但由于近幾年盲目上板材項目,致使板材產能過大,其過剩產能遠大于長材。這是造成有時熱軋板卷價格低于線材、螺紋鋼價格的重要原因。抑制鋼鐵產能過剩,不僅要嚴格控制低水平重復建設,也要嚴格控制板材項目的盲目發(fā)展。

抑制產能過剩、兼并重組、淘汰落后要有配套措施。要堅持“五個結合”:把抑制產能過剩與兼并重組、淘汰落后相結合;把嚴格控制鋼鐵增量資產與整合存量資產相結合;把兼并重組與調整生產力布局相結合;把淘汰落后與節(jié)能減排、治理污染、發(fā)展低碳經濟相結合;把政策引導與采用市場機制相結合。從而推進鋼鐵行業(yè)在2010年邁出實質性步伐,以實現鋼鐵行業(yè)可持續(xù)健康發(fā)展。

最后值得關注的是聯合國氣候大會于12月7日至18日在丹麥首都哥本哈根召開,中國政府表示到2020年全國單位國內生產總值二氧化碳排放比2005年下降40%至45%。中國政府相關節(jié)能減排措施勢必影響國能鋼鐵等產能過剩行業(yè)的布局規(guī)劃,進而影響后市鋼材價格變動。

(4)進出口

受國際市場供求形勢變化影響,與2008年相比,09年我國鋼材進出口形勢發(fā)生了較大變化。但是隨著世界經濟逐步復蘇,國際市場需求增加,有利于我國2010年鋼材出口,緩解國內市場供需矛盾。

三、2010年鋼鐵相關市場展望

(一)房地產

2009年,全國樓市價量齊升,已在一定程度上透支了未來的需求,而高房價將進一步削弱住房購買力,因此,2010年房地產市場微調不可避免,但從全年來看,土地供應、貨幣政策和境外熱錢或將決定市場走向。

首先是土地供應。決定樓價的一個關鍵因素便是土地供應量,而2009年下半年以來土地供應大幅增加。中原地產最新數據顯示,11月份居住用地供應再度放量。12個被監(jiān)測城市土地整體供應433幅,面積達2419公頃,其中居住用地供應1408公頃,高于前12月均值139%。大量的土地供應能否抑制房價?多數專家表示,今年土地供應迅速增長,并不意味著明年房價就會得到抑制。因囤地問題一直存在,政府不解決這個問題,有效供給始終不能夠增加。

其次房貸政策。2009年以來,適度寬松的貨幣政策直接提高了房地產市場的景氣度,明年這些優(yōu)惠政策是否繼續(xù)將對樓市有直接影響。從市場了解到2010年貨幣政策將有局部變化,其中二套房貸、加息和信貸規(guī)模最受關注。

最后是熱錢問題。隨著中國經濟的回暖及人民幣升值預期的增強,2009年以來境外熱錢出現明顯流入。9月末外匯儲備余額攀至22726億美元,其中三季度不能解釋的資本流入超過500億美元,而熱錢的涌入在很大程度上推升了國內的股市和樓市。因此,2010年,熱錢仍有望成為影響中國樓市的重要因素。

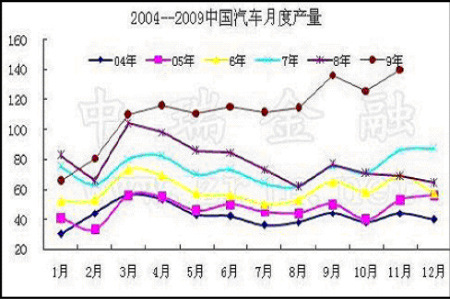

(二)汽車

2009年全球汽車行業(yè)表現相對較好,不僅發(fā)展中國家汽車產銷量大幅增長,而且發(fā)達國家的汽車產銷量也好于其他行業(yè),這主要是受各國政府的汽車消費刺激政策推動。市場認為2010年全球汽車行業(yè)將面臨兩大困難,首先是通貨膨脹預期導致的原油價格上漲,加上經濟恢復帶動原油需求增加,明年原油價格繼續(xù)上漲的可能性很大,這必將削弱人們對汽車的消費熱情。其次,各國政府推出的各種汽車刺激政策存在“寅吃卯糧”的弊端,如果明年各國政府取消這些優(yōu)惠政策(越南等國已經開始取消),明年的汽車行業(yè)能否持續(xù)今年的良好形勢還很難說。

可以說2010年中國的車市有望保持堅挺,因2009年拉動汽車消費的三大政策在明年仍將延續(xù),只是補貼幅度略有調整。

其中,最受業(yè)界關注的1.6L及以下小排量乘用車車輛購置稅的政策正式確定為延長至明年底。但是,優(yōu)惠幅度出乎業(yè)界此前的預料,減小了一半,由原來的減半征收,即稅率為5%,上升至7.5%,提高了2.5%。

業(yè)內專家認為,此舉將對以小排量車為主的企業(yè)造成較大的影響。不過,明年車市的增長趨勢應該不會因此改變。而國務院常務會議還指出,將汽車下鄉(xiāng)政策延長實施至明年年底,已納入汽車下鄉(xiāng)補貼渠道的摩托車下鄉(xiāng)政策執(zhí)行到2013年1月31日。

另外會議還決定將汽車以舊換新單車補貼標準提高至5000元,單車補貼的最高標準提高至18000元。2009年由于補貼額度不高,汽車以舊換新效果不佳,但補貼額度提高后,以舊換新有望成為明年車市增長的推動力。該政策的實施對于明年車市的促進作用毋庸置疑。

12月21日-22日召開的全國工業(yè)和信息化工作會議,在確定明年中國經濟增長預期目標為8%左右的前提下,規(guī)模以上工業(yè)增加值將同比增長11%左右。據此,中國汽車工業(yè)協會已在內部確定明年汽車工業(yè)的產銷增幅可以達到15%,產銷量為1500萬輛。

(三)家電

2009年以來家電下鄉(xiāng)和家電以舊換新政策對家電市場的拉動作用顯著,尤其對于家電以舊換新政策。

良好形式帶動下,2010年家電下鄉(xiāng)招投標日漸近,政策暖風頻傳。11月末在武漢召開的全國工業(yè)和信息化領域家電下鄉(xiāng)工作經驗交流會上,工信部、財政部有關負責人透露,來年家電下鄉(xiāng)政策將有重大調整,包括取消家電下鄉(xiāng)最高限價,對實際銷量少的中標企業(yè)予以淘汰,以及很可能在部分成熟地區(qū)試點現場補貼。據此,家電廠商聞風出動,紛紛加碼發(fā)力家電下鄉(xiāng)。

總結:

綜上所述,2010年中國經濟發(fā)展內外環(huán)境總體上將好于09年,經濟復蘇鋼材需求增加,將對鋼價帶來美好的預期,而支撐鋼價上漲的具體因素將是通脹預期增強、鐵礦石及焦炭現貨價格上漲、國內繼續(xù)擴大內需消費,因此在這些利多因素支撐下明年螺紋鋼有望沖擊5000元/噸甚至更高,當然上漲路途也不可能一帆風順,因2010年宏觀調控、落后產能的控制可能存在一定變數,另外季節(jié)性因素也可能左右鋼市行情,首先2、3月是傳統(tǒng)的建筑鋼材需求淡季,春節(jié)民工回鄉(xiāng),工地停工,貿易商不敢貿然進貨,而庫存卻在增多,因此這段時間的螺紋鋼價格將受到強阻力。直到二三季度傳統(tǒng)的鋼材銷售和需求旺季的到來鋼價才能獲得更多的上漲動能。另外當前國內鋼市正面臨著:國內鋼價走強,鋼廠大規(guī)模恢復和擴建產能,繼而市場總供給大于總需求,最終打壓鋼價。

中瑞金融:柔風

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。