®aؤـك^ت£PKح¨أ›îAئع 2010ؤêن“ƒrŒ¢Œ’·ùك\ذذ

،،،،صھزھ£؛2009ؤê‡ّƒبن“تذشعڈحës¶à׃µؤ½›ْh¾³دآ½›تـ‡ہ¾؟¼ٍ£¬‡ّƒب¬Fط›ن“ƒrqqµّµّ£¬·´ڈحصًتژ£¬؟‚َw³ت¬F³ِ،°W،±ذح×ك„ف،£2010ؤêن“تذŒ¢شع®aؤـك^ت£¼°ح¨أ›îAئعµب¶àضطزٍثطس°ي‘دآ³ت¬FŒ’·ùصًتژ‘B„ف،£

،،،،2009ؤêتذˆِ»طî™

،،،،ز»،¢؛êس^»طî™

،،،،(ز»)‡ّëH·½أو

،،،،أوŒ¦‡ّëH½ًبعخ£™C£¬2009ؤê¸÷‡ّ‘ھŒ¦خ£™C؛ح·€¶¨½›ْ´ëت©µؤذ§¹ûضً²½ï@¬F£¬ب«اٍ½›ْ×ك³ِ³ضہmگ؛»¯êژس°،£½ًبعتذˆِشعؤê³ُہ^ہm×كµح؛َضًuئَ·€،¢صًتژ»طص{،£ض÷زھ‡ّ‚ùتصزوآتصûَwةدذذ£¬ض÷زھ¹ةئ±ض¸”µشع„“دآ½üت®ؤêذآµح؛َ´َ·ù·´ڈ—£¬خ£™Cضذتـ±ـëUظI±Pحئ¸كµؤأہشھ…Rآتڈؤ¶¼¾¶بé_ت¼»طآن£¬زشت¯سحé´ْ±يµؤ´َ×عةجئ·ƒr¸ٌصًتژةدذذ،£

،،،،2009ؤêأہ‡ّ،¢س¢‡ّ،¢بص±¾،¢ڑWشھ…^µب‡ّ¼ز؛حµط…^£¬شع‚÷½y½µد¢تض¶خëyزش×àذ§µؤاé›rدآ£¬دàہ^²ةب،ءثء؟»¯Œ’ثةµؤط›ژإص²ك£¬¶ّڈؤ®”ا°¾كَwµؤ½›ْ”µ“؟´£¬ء؟»¯Œ’ثةط›ژإص²كإcئنثûخ£™C‘ھŒ¦ص²كدàإن؛د£¬شع¾ڈ½âذإظJ¾o؟s،¢·€¶¨½›ْ½ًبع·½أوب،µأءث³ُ²½³ةذ§،£

،،،،(¶)‡ّƒب·½أو

،،،،أوŒ¦‡ّëH½ًبعخ£™C؛حض÷زھ°lك_‡ّ¼ز½›ْث¥حثµؤحâ²؟h¾³£¬2009ؤêةد°ëؤ꣬خز‡ّŒچت©·eکOµؤط”صص²ك؛حكm¶بŒ’ثةµؤط›ژإص²ك£¬²»”à³نŒچحêةئ‘ھŒ¦خ£™Cµؤز»”ˆ×سس‹„£¬½›ْئَ·€دٍ؛أ„فî^بصع…أ÷ï@،£ز»¼¾¶ب£¬خز‡ّ½›ْدآذذ‰؛ء¦ف^´َ£¬³ِ؟ع³ضہmدآ»¬£¬ہûسأحâظYدآ½µ،£‡ّƒبةْ®a؟‚ضµح¬±بشِéL6.1%£¬شِثظ±بةدؤêح¬ئع»طآن4.5‚€°ظ·ضüc،£¶¼¾¶ب£¬ëSضّ±£شِéL،¢ص{½Yک‹،¢´ظ¸ؤ¸ï،¢»فأٌةْµبز»دµءذص²ك´ëت©µؤطڈطآنŒچ£¬‡ّƒب½›ْك\ذذ³ِ¬F·eکO׃»¯،£ب¼¾¶ب½›ْ·´قD¸üéأ÷ï@£¬زٍ´ث2009ؤêضذ‡ّ½›ْ×ك³ِءثز»—l؟ىثظ·´قDµؤ،°V،±ذحاْ¾€£¬ءîب«اٍ¸÷´َ½›َْwéض®‚بؤ؟،£

،،،،¶،¢2009ؤêن“تذ»طî™

،،،،(ز») ذذاé×ك„ف

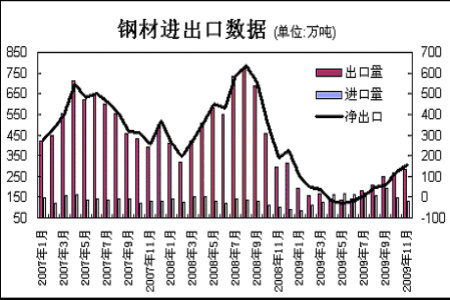

،،،،‡ّëHتذˆِ£؛2009ؤê‡ّëHن“²ؤ×ك„فصûَw؟ة·ض³ةب‚€ëA¶خ،£µعز»ëA¶خé³ضہmدآ»¬ëA¶خ£¬ڈؤؤê³ُµ½5شآ³ُ،£µع¶ëA¶خé¾ڈآ»ضڈحëA¶خ£¬ڈؤ5شآ³ُµ½9شآ³ُ،£µعبëA¶خé»طص{±PصûëA¶خ£¬ڈؤ9شآ³ُé_ت¼،£

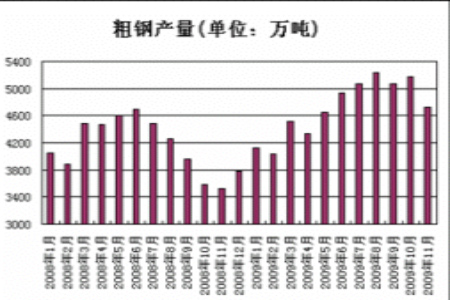

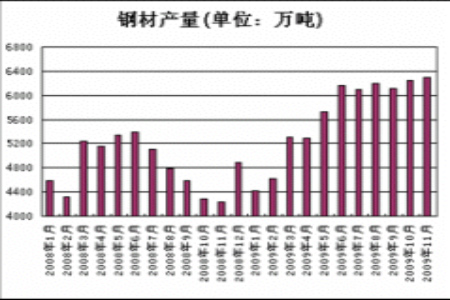

،،،،‡ّƒبتذˆِ£؛2009ؤêتاخز‡ّن“èFذذکI·ا³£ہ§ëyµؤز»ؤ꣬شعڈحës¶à׃µؤ½›ْh¾³دآ½›تـ‡ہ¾؟¼ٍ،£شعك@کس‡ہ¾µؤ î‘Bدآ£¬‡ّƒب¬Fط›ن“ƒrqqµّµّ£¬·´ڈحصًتژ£¬؟‚َw³ت¬F³ِ،°W،±ذح×ك„ف،£¾كَwپيصf£¬1-4شآ·ف£¬شع³ِ؟عœpةظ،¢½¨ضé_¹¤دآ½µµبزٍثطس°ي‘دآ£¬‡ّƒبن“ƒrةî·ùدآج½£¬¬Fط›ˆَƒr20mm HRB400آف¼yن“¼°¸ك¾€µّضء3180شھ/‡چ£»¶ّ؛َشع·؟µط®aتذˆِ؟ىثظ»طإ¯،¢ئûـ‡µبذèاَع…حْہ„سدآ£¬5شآن“²ؤƒr¸ٌس|µ×»طة£»¾o½سضّشع´َ´َذ،ذ،ن“ڈSكBہmةدص{ن“²ؤ³ِڈSƒr¸ٌµؤژ§„سدآ£¬شع8شآ·فس|¼°2009ؤêن“ƒrµؤ×î¸كüc£»¯‚؟ٌض®؛َ£¬‡ّƒبن“ƒrسضé_ت¼دآ´ى£¬كBµّ10¶àضـض®¾أ£»ëS؛َ£¬شع10شآµ×£¬ن“ƒrشعèFµVت¯¼°½¹ج؟ƒr¸ٌةدqµؤض§“خدآé_ت¼ئَ·€·´ڈ—،£

،،،،(¶)ن“²ؤ®aء؟

،،،،تـ½ًبعخ£™Cس°ي‘£¬2009ؤêةد°ëؤêب«اٍ´ضن“®aء؟´َ·ùدآ½µ£¬دآ°ëؤêµؤاé›rآشسذ؛أقD،£½طض¹µ½10شآ·ف£¬ب«اٍ66‚€ض÷زھ®aن“‡ّ¼ز؛حµط…^´ضن“؟‚®aء؟é9.82ƒ|‡چ£¬ح¬±بدآ½µ13.5%،£ڑWأث،¢±±أہ؛حبص±¾µب½›ْ°lك_µط…^تـµ½½ًبعخ£™Cµؤ›_“ô×î´َ£¬ئن®aء؟دآ½µز²×îأ÷ï@£¬1-10شآ·فڑWأث27‡ّµؤ´ضن“®aء؟é1.115ƒ|‡چ£¬ح¬±بدآ½µ36.7%£¬±±أہ×شسةظQز×…^µؤ®aء؟é6463بf‡چ£¬ح¬±بدآ½µ42.1%،£ضذؤدأہضق؛حھڑآ“َwµؤ®aء؟دآ½µز²±بف^أ÷ï@£¬ئنضذضذؤدأہµؤ®aء؟é3116بf‡چ£¬ح¬±بدآ½µ27.1%£¬ھڑآ“َwµؤ®aء؟دآ½µ22.2%ضء7985بf‡چ،£پ†ج«µط…^µؤ®aء؟é6.45ƒ|‡چ£¬إcب¥ؤêح¬ئع»ù±¾³ضئ½،£1-10شآ·ف£¬ب«اٍض÷زھ®aن“‡ّضذ£¬ض»سذضذ‡ّ؛حس،¶بµؤ®aء؟شِ¼س£¬ضذ‡ّشِéL10.5%£¬س،¶بشِéL1.9%،£¸ù“½ٌؤêا°10‚€شآµؤ´ضن“®aء؟زش¼°ؤ؟ا°¸÷‡ّن“ڈSµؤé_¹¤اé›r·ضخِ£¬îAس‹½ٌؤêب«اٍ´ضن“®aء؟شع12ƒ|‡چ×َسز£¬ف^ب¥ؤêدآ½µ9.5-10%£¬كBہmƒةؤê±£³ضدآ½µ،£

،،،،2009ؤê‡ّƒبن“ئَ„tشعŒ’ثةط›ژإص²ك¼°”U´َ»ùµAشOت©½¨×hµؤض§³ضدآ³ضہm؟ىثظشِ®a£¬سةسع®aؤـشِ¼سف^¶à£¬´ضن“؟‚َw³ت¬F¹©´َسعاَ¾ضأو،£”µ“ï@ت¾£¬سةسع8شآ·ف‡ّƒبن“²ؤئع¬Fƒr¸ٌ¾ù„“³ِؤêƒب¸كüc£¬زشضآن“ڈSةْ®aںل¶ب´َشِ£¬8شآ‡ّƒب´ضن“®aء؟ك_5232.69بf‡چح¬کس„“³ِؤêƒب¸كüc،£2009ؤê1ضء11شآب«‡ّ´ضن“®aء؟5.18ƒ|‡چ£¬ب«ؤê®aء؟îAس‹شع5.65ƒ|‡چ£¬ف^08ؤêµؤ5ƒ|‡چشِ¼س¼s13%،£

،،،،(ب)‡ّƒب½¨ضن“²ؤتذˆِژى´و

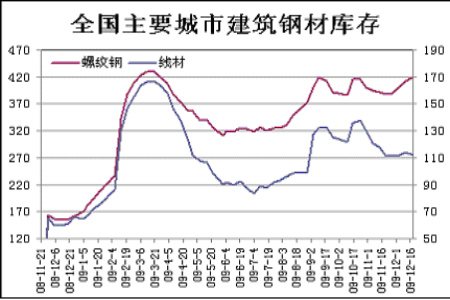

،،،،2009ؤê‡ّƒب½¨ضن“²ؤةç•ژى´و׃»¯تـ¼¾¹ذش¼°®aؤـ”Uڈˆس°ي‘ف^éأ÷ï@،£ت×دبڈؤؤê³ُضء3شآ·فآف¼yن“¼°¾€²ؤژى´وزٍé_´؛ض®ëH£¬تا½¨ضن“²ؤذèاَµؤµ¼¾£¬ذèاَœpبُ£¬ژى´و³ِ¬F´َ·ùشِ¼س£¬”µ“ï@ت¾ضء3شآ6بص·ض„eqضء429.768بf‡چ¼°166.6بf‡چ،£µ«ëSضّ‡ّƒب”U´َ»ùµAشOت©½¨شO¼°جىڑâقDإ¯é_¹¤آتجل¸ك£¬½¨ضن“²ؤ³ِ¬Fز»²¨ب¥ژى´و»¯ك^³ج£¬7شآ·فآف¼yن“¼°¾€²ؤز»¶ب»طآنضء311.01بf‡چ¼°83.293بf‡چ،£µ«تا´ضن“®aء؟µؤأ¤ؤ؟”Uڈˆت¹µأتذˆِ¹©ذè¸ٌ¾ضت§؛⣬½¨ضن“²ؤژى´وڈؤ7شآضذر®é_ت¼ضً²½»طةض±ضء12شآµ×ژى´وء؟سض·ض„eشِضء420بf‡چ¼°110بf‡چض®ةد،£

،،،،(ثؤ)ن“²ؤكM³ِ؟ع

،،،،كMبë21تہ¼oزشپي£¬ضذ‡ّن“èF¹¤کIكMبëءث°lص¹×î؟ى،¢ن“®aء؟شِéL×î؟ىµؤ•rئع،£2008ؤêضذ‡ّ´ضن“®aء؟ت×´خح»ئئ5ƒ|‡چ£¬ن“²ؤ³ِ؟عتادû»¯‡ّƒبظYش´µؤضطزھاµہ،£µ«تا2008ؤ걬°lب«اٍذش½ًبعخ£™C£¬ض÷زھ½›َْwثùتـµ½µؤ½›ْث¥حث³ج¶ب´َ´َ³¬ك^تذˆِîAئع£¬أوŒ¦½ًبعخ£™Cµؤس°ي‘شعب«اٍ²»”à¼سةî؛حآûرس£¬2009ؤê‡ّƒبن“²ؤتذˆِتـµ½µحƒrكM؟عظYش´›_“ô،¢³ِ؟عëy¶ب¼س´َµؤëpضط‰؛ء¦،£ڈؤةدˆD؟´‡ّƒبن“²ؤ³ِ؟عء؟ڈؤ2008ؤêدآ°ëؤêé_ت¼خ®؟s£¬كMبë2009ؤêخ®؟s³ج¶بشظ¶ب”U´َ£¬جط„eتا¶¼¾¶بµؤب‚€شآ¶¼³ِ¬FƒôكM؟ع£¬ض±ضءب¼¾¶بتـ‡ّëHن“تذڈحجK‡ّƒب³ِ؟عء؟²إ¾ڈآ»طة،£

،،،،”µ“ï@ت¾£¬11شآ·ف‡ّƒب³ِ؟عن“²ؤ285بf‡چ£¬ف^10شآ·فشِ¼س14بf‡چ£¬إcب¥ؤêح¬ئعدà±بدآ½µ3.39%£»1-11شآہغس‹³ِ؟ع2126بf‡چ£¬ح¬±بدآ½µ62.1%،£11شآ·فخز‡ّكM؟عن“²ؤ129بf‡چ£¬ف^10شآ·فœpةظ19بf‡چ£¬±بب¥ؤêح¬ئعشِéL25.24%،£1-11شآہغس‹كM؟ع1615بf‡چ£¬ح¬±بشِéL11.4%،£1-11شآہغس‹ƒô³ِ؟ع511بf‡چ،£

ذآہثآ•أ÷£؛´ثدûد¢دµقDفd×شذآہث؛د×÷أ½َw£¬ذآہث¾Wµافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒببفƒH¹©…¢؟¼£¬²»ک‹³ةح¶ظY½¨×h،£ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£

¾Wسرشuص“

- ،¾تض™C،؟ ت¥صQŒ£î} ؛أû

- 11شآضذھ„سأ‘ô ةْبصŒ£î}

- ،¾ت¥صQ،؟ سHتض×÷ت¥صQظR؟¨

- ½Y»éصˆ¼ي شھµ©ظR؟¨

- ،¾¶جذإ،؟ ت¥صQ¹ب¤خ¶¶جذإ

- ح¨¾ƒءî:ز»ہدصك°×يڑ¼tإغ

- ،¾ض÷î}،؟ °×ؤغأہحب ذؤتآ

- ô~ث®اé ںة¹â»¨ ض÷î}ژى

- ،¾د²ذإ،؟ سؤؤ¬¸مذ¦ Œ‘صو

- ׌ؤمµؤصصئ¬é_؟عصf×£¸£

- ،¾سخ‘ٍ،؟ زوضاسخ‘ٍ ةن“ô

- é_ذؤقrˆِ دَئهڑˆ¾ض´َژں

- ،¾âڈآ•،؟ ء؟ةي¶¨×ِ ر©»¨

- ضـ¹P•³-gê–؛س ںoأك

- ،¾ٹتک·،؟ زشة«ءذأûؤ£Œ‘صو

- à—أô»غ´ق½¨°îسHأـصصئط¹â

ئَکI·„ص

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤َ@!£³ڑqƒ؛ح¯اة×R3000×ض

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ ا°ءذدظر×----×îذآلtسچ£،

- ،¤½Yت¯²،--×îذآلtسچ £،

- ،¤°×°l--أ“°lصك--±ط؟´(ث])

- ،¤ ¼¤¹âد´رھ--كhëxضذïLب¸ك

- ،¤†¾ذر؛ة –أة×ِ÷بء¦إ®بث

- ،¤جاؤٍ²،--‡ّëH½KکOح»ئئ£،

- ،¤اﶬطSذطذ،أîصذ--(ˆD)

- ،¤ ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤جاؤٍ²،--زبچu»ضڈحذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤بلأہ¼،ؤwڈؤµظظگؤفé_ت¼

- ،¤´ٍ؛ô‡£تا´َ²،²»ضخزھبثأü

- ،¤ؤذبثد´ؤIرaؤI--„eEسأثژ