新浪財(cái)經(jīng) > 期貨 > 正文

產(chǎn)能過剩PK通脹預(yù)期 2010鋼價(jià)寬幅運(yùn)行(3)

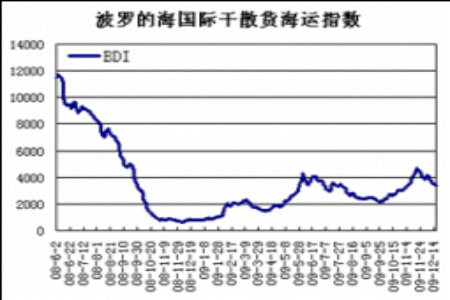

(三)海運(yùn)情況

在2008年全球經(jīng)濟(jì)面急劇轉(zhuǎn)變的情況下,BDI指數(shù)從5月歷史最高點(diǎn)11067點(diǎn),一瀉千里至12月5日以663點(diǎn)創(chuàng)下22年新低,下跌幅度達(dá)94%。而隨后在在海峽型船(Capesize)運(yùn)價(jià)帶動(dòng)下,開始逐漸企穩(wěn)回升。2009年1月下旬起,BDI開始一波快速反彈,至6月3日指數(shù)已經(jīng)上漲至4291,較2008年最低點(diǎn)反彈幅度超過500%。只是反彈行情沒能一帆風(fēng)順,因全球經(jīng)濟(jì)復(fù)蘇情況參差不齊,海運(yùn)費(fèi)從6月下旬開始下滑,BDI指數(shù)也受阻回落。但BDI在經(jīng)歷7、8、9三個(gè)月的調(diào)整后,進(jìn)入10月份,各航線指數(shù)開始大幅走高,整體航運(yùn)市場費(fèi)率十分接近6月時(shí)的峰值,11月19日BDI指數(shù)創(chuàng)出年內(nèi)新高,推動(dòng)航運(yùn)市場走高的動(dòng)力主要來源于,中國對(duì)鐵礦石及煤炭的強(qiáng)勁需求、中國及澳大利亞的港口擁塞狀況加劇,以及緊俏的船只供應(yīng),都幫助推動(dòng)了BDI的升勢。但在海運(yùn)市場繁榮的背后,又表現(xiàn)出炒作市場的苗頭。由于巴西方面加大對(duì)中國鐵礦石資源的運(yùn)量,以及澳方頻繁租賃船只,從而造成海運(yùn)市場的繁榮假象,由此在11月月底海運(yùn)市場開始逐步回調(diào),航運(yùn)季節(jié)性推高因素的減退,以及運(yùn)力充裕的情況下,航運(yùn)市場的下行壓力不斷增加。截止12月17日,巴西至中國海運(yùn)費(fèi)報(bào)至33.118美元,較年初的9.1美元,上漲24.018美元;西澳至中國海運(yùn)費(fèi)報(bào)至13.055美元,較年初上漲7.395美元。

2010年市場展望

一、2010年宏觀展望

(一)國際宏觀

從2009年國際經(jīng)濟(jì)的表現(xiàn)看,量化寬松貨幣政策與其他危機(jī)應(yīng)對(duì)政策相配合,在緩解信貸緊縮、穩(wěn)定經(jīng)濟(jì)金融方面取得了初步成效。但從中長期看,受大量有毒資產(chǎn)拖累的金融機(jī)構(gòu)放貸意愿和放貸能力仍處于較低水平,受財(cái)富縮水、就業(yè)惡化影響的消費(fèi)借貸需求也持續(xù)低迷,這兩方面因素導(dǎo)致投放的貨幣大量沉淀在金融體系內(nèi),難以達(dá)到預(yù)期效果。同時(shí),量化寬松貨幣政策加大了未來通貨膨脹的可能性,增加了經(jīng)濟(jì)金融復(fù)蘇進(jìn)程中的潛在風(fēng)險(xiǎn),對(duì)經(jīng)濟(jì)全球化背景下各國之間的政策協(xié)調(diào)提出了挑戰(zhàn)。

隨著經(jīng)濟(jì)復(fù)蘇,通脹預(yù)期也逐漸浮出層面,就此方面美國等部分國家已開始考慮量化寬松貨幣政策的退出問題,如美聯(lián)儲(chǔ)決定將密切監(jiān)控資產(chǎn)負(fù)債表的規(guī)模和組成,并在必要時(shí)調(diào)整信貸和流動(dòng)性,以便逐步淡出量化寬松貨幣政策。另外從三季度數(shù)據(jù)看,美國經(jīng)濟(jì)也呈現(xiàn)出復(fù)蘇的趨勢,預(yù)期2010年美國GDP將實(shí)現(xiàn)2%左右的增長,環(huán)比增速前低后高。上半年增長動(dòng)力主要來自存貨和房地產(chǎn)投資,下半年主要來自消費(fèi)。但聯(lián)儲(chǔ)在2010年上半年加息的概率不大。

受產(chǎn)量、訂單和出口增加的驅(qū)動(dòng),進(jìn)入下半年歐元區(qū)經(jīng)濟(jì)數(shù)據(jù)也逐漸改善。如三季度歐元區(qū)GDP實(shí)現(xiàn)環(huán)比增長0.4%,歐盟27國GDP增長0.3%。分項(xiàng)來看,當(dāng)季歐元區(qū)私人消費(fèi)支出環(huán)比增長0.2%,投資環(huán)比下降0.4%,出口增長2.9%,進(jìn)口增長2.6%。

歐元區(qū)11月制造業(yè)PMI也表現(xiàn)良好,自10月的50.7升至51,達(dá)2008年3月來最高水平。受歐元區(qū)整體經(jīng)濟(jì)的復(fù)蘇以及三季度GDP的增長,歐元區(qū)11月制造業(yè)PMI產(chǎn)出指數(shù)升至54.6,達(dá)2007年9月來最高水平,較去年同期上升22個(gè)點(diǎn),該數(shù)據(jù)預(yù)示著產(chǎn)出將在接下來的幾個(gè)月繼續(xù)增長。

預(yù)計(jì)2010年歐元區(qū)GDP同比增速將不超過1%,一季度將是全年高點(diǎn)。隨著明年二季度財(cái)政刺激效果衰減完畢,補(bǔ)庫存過程接近尾聲,經(jīng)濟(jì)增長動(dòng)能將會(huì)再次減弱。但歐洲央行的利率政策更側(cè)重于管理通脹預(yù)期,基數(shù)效應(yīng)將導(dǎo)致明年初CPI面臨較大的上漲壓力,明年中將是加息決策的關(guān)鍵時(shí)點(diǎn),預(yù)計(jì)加息幅度相對(duì)溫和。

(二)國內(nèi)宏觀

即將到來的2010年,對(duì)中國經(jīng)濟(jì)而言將是一個(gè)關(guān)鍵之年。中央經(jīng)濟(jì)工作會(huì)議指出,轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式已刻不容緩,要通過保障和改善民生促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)優(yōu)化、增強(qiáng)經(jīng)濟(jì)發(fā)展拉動(dòng)力。

2010年中國經(jīng)濟(jì)面臨外需恢復(fù)性上升(全年17.5%),投資節(jié)奏放緩(全年28%),GDP和貨幣擴(kuò)張步伐相對(duì)09年趨于平穩(wěn)(預(yù)測GDP增速9.8%、信貸投放7萬億),物價(jià)溫和通脹的格局(CPI為2.6%),本幣面臨被動(dòng)小幅升值壓力(預(yù)計(jì)升幅2.5%)、而數(shù)量工具會(huì)成為央行調(diào)控貨幣的優(yōu)先選擇。宏觀調(diào)控重心將從保增長轉(zhuǎn)向調(diào)整經(jīng)濟(jì)結(jié)構(gòu)和收入分配差距,促進(jìn)消費(fèi),保障民生和發(fā)展服務(wù)業(yè)有望成為新的政策方向,房地產(chǎn)政策可能面臨微調(diào),大宗消費(fèi)品刺激措施有望延續(xù)并擴(kuò)大,刺激政策范圍可能進(jìn)一步擴(kuò)大到旅游、文化等服務(wù)業(yè)領(lǐng)域。

資產(chǎn)價(jià)格前高后低、總體平穩(wěn):我們認(rèn)為貨幣的總量和結(jié)構(gòu)是觀測資產(chǎn)價(jià)格周期的核心要素,而升值、熱錢、利率和信貸環(huán)境這些參數(shù)最后都必須通過貨幣總量和結(jié)構(gòu)來影響資產(chǎn)價(jià)格。在預(yù)期2010年經(jīng)濟(jì)和貨幣兩大因子總體樂觀,邊際向下的前提下,我們對(duì)2010年一季度以后的資產(chǎn)價(jià)格走勢偏向于中性,良好的經(jīng)濟(jì)環(huán)境和巨大的存量信用規(guī)模為資產(chǎn)估值提供了底部支撐,而經(jīng)濟(jì)和貨幣因子的邊際向下會(huì)對(duì)資產(chǎn)價(jià)格形成負(fù)面影響,單純的升值預(yù)期和熱錢流入不足以造成資產(chǎn)價(jià)格繼續(xù)大幅度膨脹,二季度開始資產(chǎn)價(jià)格可能面臨寬幅振蕩格局。

二、2010年鋼市展望

(一)國際鋼鐵市場

(1)北美市場:從三季度開始,美國經(jīng)濟(jì)開始復(fù)蘇。三季度美國GDP環(huán)比增長2.8%,這個(gè)增長率是近兩年以來最快的。據(jù)分析,美國經(jīng)濟(jì)之所以能在今年第三季度恢復(fù)增長,應(yīng)該歸功于消費(fèi)者開支回升、政府支持買房子和買汽車等項(xiàng)目以及其他一些因素。

國際貨幣基金組織(IMF)預(yù)計(jì)2010年美國經(jīng)濟(jì)增長1.5%,經(jīng)濟(jì)持續(xù)復(fù)蘇將帶動(dòng)下游行業(yè)的鋼材需求增長。另外,盡管9、10月份美國服務(wù)中心鋼材庫存連續(xù)兩個(gè)月增長,但目前的庫存仍然基本處于歷史上最低水平,終端用戶庫存水平也不高,因此2010年美國服務(wù)中心和終端用戶補(bǔ)充庫存也會(huì)帶動(dòng)需求增加。國際鋼協(xié)預(yù)計(jì)明年北美地區(qū)鋼材需求將增長17.1%。

2009年以來,美國鋼材價(jià)格水平較低,鋼材進(jìn)口量持續(xù)在低水平,按照目前的價(jià)格水平,預(yù)計(jì)明年上半年進(jìn)口量也不會(huì)出現(xiàn)明顯提高,因此上半年美國鋼材需求增加將主要靠國內(nèi)鋼廠來滿足。

目前美國鋼廠開工率在65%左右,隨著鋼材需求增加,2010年鋼廠的開工率將提高到75%-85%。鋼廠開工率提高,意味原料需求增加,必將拉動(dòng)廢鋼價(jià)格上漲,加上原油等生產(chǎn)成本增加,因此2010年美國鋼鐵成本將提高。

整體上判斷,2010年上半年美國鋼材市場整體將保持強(qiáng)勢,一方面源自需求增加,一方面是成本上漲推動(dòng)。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。