食糖仍呈供求偏緊狀態 鄭糖期價或將沖高回落(4)

4、國家收放儲政策動向

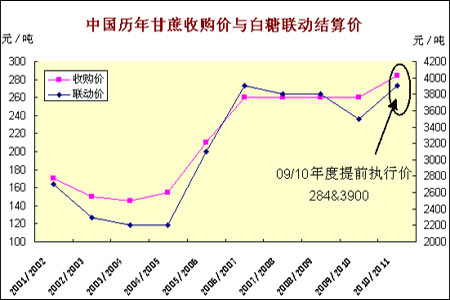

2009年11月20日廣西自治區發出關于2009/2010年榨季糖料蔗收購價格實行提前聯動的緊急通知。按一級白砂糖含稅銷售價格3900元/噸與糖料蔗收購價格進行提前掛鉤聯動。提前聯動普通糖料蔗收購首付價格為284元/噸,新臺糖系列品種(含臺優)糖料蔗收購首付價格為289元/噸,自治區確定或批準的具有較高推廣(試種)價值的糖料蔗品種(新品系,各市3-4個,下同)收購首付價格為304元/噸。一級白砂糖平均含稅銷售價格超過3900元/噸的部分,制糖企業按6%的比例與蔗農進行二次結算;當一級白砂糖平均含稅銷售價格低于3900元/噸時,不再實行二次結算,蔗農也不需將多得的蔗價款退還制糖企業。

09/10年度新的甘蔗收購價及白糖聯動結算價辦法將有利于蔗農的種植積極性,可能刺激2010年甘蔗種植面積的提高,而這將對2010/11年度的產量的增長產生重要作用,對未來的供求關系可能將產生新的變化。

由于2009年12月份國內食糖價格出現明顯上漲態勢,國儲于2009年12月10日拋儲20萬噸,于12月21日拋儲30萬噸,拍賣底價均為4000元/噸,成交均價分別為4915元/噸、4672元/噸。拋儲成交情況良好,市場“吸收”程度較高,說明目前市場食糖相對緊缺。但第二次成交價格比第一次回落243元/噸,說明隨著新糖供應的逐漸充足,買家購買心理逐漸趨于冷靜并欲等待更低價格再進行采購。拍賣只能暫時起到抑制價格的上漲,而不能致使價格產生大幅回落。

5、外圍市場環境變化

去除食糖自身供求等基本面影響因素外,美圓指數以及原油價格將是最重要的2個外圍市場影響因素。

(1)、美圓指數走勢預測

美元指數是綜合反映美元在國際外匯市場的匯率情況的指標,用來衡量美元對一攬子貨幣的匯率變化程度。它通過計算美元和對選定的一攬子貨幣的綜合的變化率,來衡量美元的強弱程度,從而間接反映美國的出口競爭能力和進口成本的變動情況。如果美元指數上漲,說明美元對其他的主要貨幣升值,一般情況下會對商品價格造成壓制。

2009年中大多數時間內,美國接近于零的利率引導投資者搶購歐元、澳元,巴西雷亞爾。美圓因此處于貶值狀態,商品價格出現回升。而2009年11月美國就業數據顯示失業率小幅下降至10%且新增失業人數僅11,000人時,美元在此意外好消息的提振下走強。這將可能會進一步迫使美聯儲加快撤銷流動性支持,并將注意力轉向加息。

2010年,任何有關美國超低利率將結束的線索都將誘使投資者賣出高收益貨幣買進美元。隨著全球經濟的恢復,明年全球各經濟體國家央行會加息。由于前期各國實行寬松的貨幣政策,市場上投入了大量的資金,使得各國經濟中的流動資金加大,所以各國,特別是美聯儲、歐洲央行和中國央行等明年將會出現加息動作,以調整國內的貨幣供應情況。而這也將引發美圓的走強!

(下圖為美圓指數月線走勢圖)

從技術上來看,美圓指數運行于自2002年以來的下行通道中,2008年第一季度受通道下軌支撐并展開強勁反彈,一度突破80并上行至2009年第一季度的階段性高點89.624。目前MACD指標低位交叉點重心逐漸上移,說明多頭能量正在積聚,一旦后期美圓指數上破該水平線(79左右,特別是80大關)則將暗示美圓指數在08年第一季度的探底成功,反轉走勢確認,后期將展開大級別的震蕩上漲行情。

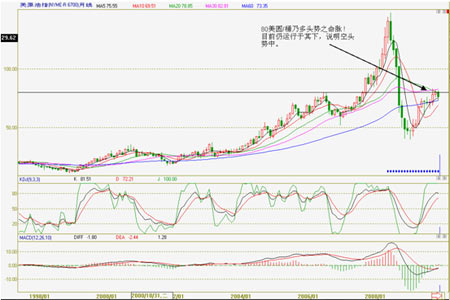

(2)、原油價格動向預測

原油的價格和其他的大宗商品一樣都是隨著供求關系上下波動的。 原油價格的周期會根據需求和歐佩克和非歐佩克原油輸出國的供應進行幾年期的一個循環。 自第二次世界大戰以來,在調整通貨膨脹以后,以2007年的美元計算的話,原油的平均價格是24.98美元/桶,中間值為19.04美元。也就是說 1947年-2007年的60年間,原油的價格只有30年超過19美元/桶。若追溯到更長的歷史,自從1869年以來,在調整通貨膨脹以后,以2006年的美元計算的話,原油的平均價格是21.05美元/桶,中間值則是16.71美元桶。這1百多年里,50%的時間油價是低于16.71美元/桶。

國際能源署(IEA)表示,將2010年全球原油需求預期上調至8610萬桶/天,較2009年增加1.7%。 但IEA還表示,“2010年全球原油需求前景仍具有不確定性”,如果2010年經濟增長低于當前預期,那么2010年原油需求將顯著下降。另外匯率市場方面,由于股票市場的大幅波動和越來越深化的全球衰退,美元可能重新成為投資者青睞的品種,這將使得美元走強,而這也將對原油價格走勢形成利空。

(下圖為原油指數月線走勢圖)

技術上,原油價格從自08年見頂140美元/桶以上價格后因金融危機影響而大幅回落,跌破長期多頭漲勢。2009年的原油價格反彈,仍未能有效突破80美元/桶大關。2009年10月份原油的高點與2006年7月份的高點很可能形成大型頭肩頂的雙肩,而2008年7月份的高點則是該大型頭肩頂的頭部。后期一個印證的標準是原油價格后期跌破60美元/桶,此情況下,預計后期原油價格將繼續探底并長期處于低迷運行狀態。如果后期原油價格有效上破80美元/桶,則破壞了頭肩頂形態預期。

三、資金面及技術面分析

1、資金面分析

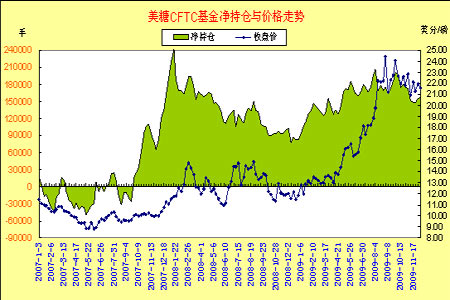

(1)、國際基金持倉動向

根據cftc報告,截止12月15日這周,基金在原糖上增持20222手多單,同時減持7855手空單,基金凈多單由上周的157127手增至本周的185204手。指數基金在原糖上的凈多單由上周的194472手減至本周的191535手。

2009年5月份以來,國際基金在原糖上的凈持倉一直保持在14.5萬手以上的水平,此階段國際原糖價格突破15美分/磅。進入2009年8月下旬以后,基金凈持倉在高位水平出現反復,維持于14.5——19萬手左右水平波動,此期間糖價亦呈21——25美分/磅區間震蕩。由此可以看出,國際基金持倉的變化對糖價走勢產生了較大的影響。2009年12月中旬國際糖價突破前期盤整區間并創下28年來新高,而基金凈多持倉也出現一定程度的增長。但要注意的是,基金凈多持倉數值并未創下09年新高水平,后期若凈持倉不能創出新高,則很可能制約糖價的進一步上漲,從而繼續陷入高位震蕩。

(2)、國內主流資金持倉動向

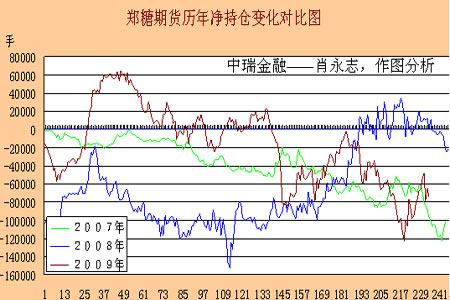

2009年以來鄭糖期貨上的前20名多空持倉對比(以下簡稱凈持倉)出現了明顯不同于2007、2008年的情況。2007和2008年(08年四季度除外)凈持倉基本處于負值狀態運行,而期價也在主流資金做空的狀態下處于熊勢運行中。而2009年,凈持倉則呈正負交替變化中,而凈持倉由正轉負時表現為快速變化,之后凈空值緩慢向正值方向變化。這說明主流資金在09年主要以做多為主,其中伴隨短暫性做空。因此期價也在09年里震蕩上揚。

(下圖為鄭糖期貨前20名多空持倉差對比變化圖)

可以說,主流資金的動向(凈持倉變化及特點)很好地暗示和體現了期價未來的主要走勢。從上圖還可以看出一些規律性特征,即每年第一和第四季度,凈持倉變化都存在向多頭方向增長態勢,同時期價在這2個季度里也以上漲為主;而第二三季度里,凈持倉變化以向空頭方向變化為主,同時期價以回落或震蕩整理為主。2010年我們仍需要關注凈持倉的變化動向,它將從側面引導和印證我們對未來行情的判斷。

2、技術面分析

(1)、國際原糖走勢技術分析

(2)、鄭糖走勢技術分析

鄭糖指數周線上看,于09年第一季度突破以前年度形成的下行通道,并在09年年中突破08年3月份高點,確認反轉走勢。鄭糖指數于09年12月份進一步加速上揚并突破5000元/噸大關,但遭遇以前年度下行通道上軌壓制,預計將在該位置進行整理消化。技術上,周線的上漲趨勢保持完好。預計后期較大的壓力位應該是6000元/噸左右。

(下圖為鄭糖指數周線走勢圖)

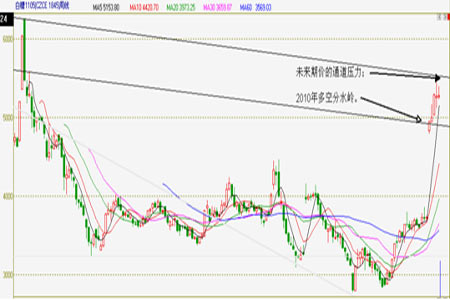

對于2010年的重要主力合約1105合約而言,技術上,目前該合約期價處于下圖中平行線內運行,下面一條線將是后期多空走勢的重要分水嶺(大約為4800—4900元/噸區域)。

(下圖為鄭糖未來主力1105合約周線走勢圖)

若后期整理較長時間后仍沒有突破上面第一條平行線,則很可能多頭勢被消耗,而緩慢轉話為空頭勢。因此要特別注意后期價格在這2條平行線內的運行及突破演變情況。

四、2010年食糖市場展望及總結

09/10年度全球和國內食糖仍呈供求偏緊狀態,這將支持糖價高位運行。但2010/11年度甘蔗種植面積很可能因糖價的高企而大幅增長,這將在預期上形成利空,不利糖價過度上漲。

我國09/10年度食糖產量的最后落一般要到2010年的3—4月份,此前存在天氣方面的“霜凍”炒作題材,有可能會進一步推高鄭糖期價。因此預計2010年第一季度鄭糖維持高位震蕩并有沖高可能。而美元指數的上漲將對商品價格形成壓制,明年二三季度我國經濟數據很可能面臨回落風險,而這將致使商品價格回落,預計鄭糖2010年第二三季度出現回落調整走勢。而2010年第四季度糖價可能維持平穩運行甚至繼續回落(如果2010年甘蔗種植面積大增或單產提高較好的情況出現)。

總體上,預計2010年我國糖價將沖高回落。技術上可能形成反“N”走勢。

中瑞金融:尼爾法

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。