ت³جابش³ت¹©اَئ«¾o î‘B àچجائعƒr»ٍŒ¢›_¸ك»طآن(3)

،،،،¢ٍ،¢ذèاَ·½أو

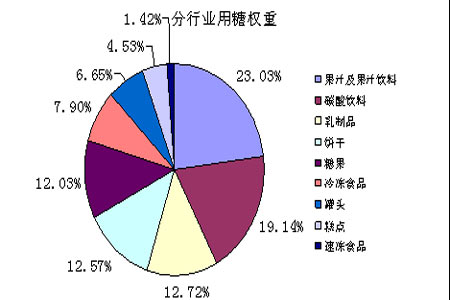

،،،،ڈؤجادûظMµؤ½Yک‹پي؟´£¬65%×َسزµؤجا±»سأ×÷ت³ئ·¹¤کIةْ®a£¬أٌسأƒHص¼30%¶àز»üc£¬¼زح¥سأجا±بف^„‚ذش£¬دآأوض÷زھ؟´¹¤کIسأجادûظMاé›r،£خز‡ّ¹¤کIسأجاض÷زھ·ض²¼شعت³ئ·¹¤کI،¢ï‹ءدکI،¢ï‹ت³کIµبسأجاذذکI£¬؛¬جات³ئ·ض÷زھéجا¹û،¢¸âüc،¢ï¸ة،¢بéضئئ·،¢¹قî^،¢¹ûض¼°¹ûضï‹ءد،¢±ùƒِت³ئ·؛حثظƒِت³ئ·،£¸÷ذذکIسأجا™àضط´َضآبçدآ£؛

،،،،

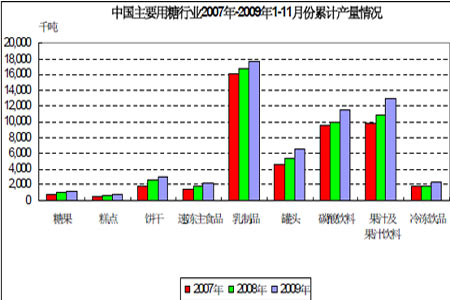

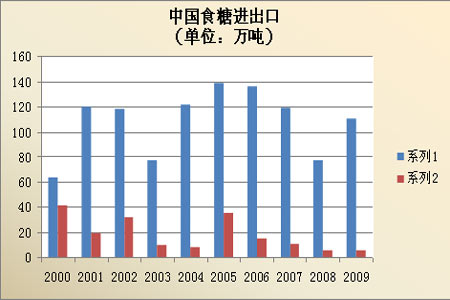

،،،،¸ù“‡ّ¼ز½yس‹¾ضŒ¦زژؤ£زشةدئَکIµؤ½yس‹£¬2009ؤê1-10شآ£¬‡ّƒبض÷زھ؛¬جات³ئ·ضذ£¬¸âüc،¢ï¸ة£¬ج¼ثلï‹ءدîگ(ئûث®)،¢جا¹û،¢ثظƒِض÷ت³ئ·،¢¹قî^،¢ج¼ثلï‹ءدîگ(ئûث®)،¢¹ûض؛حتك²ثضï‹ءدîگµبإcت³جادûظMسذêPµؤت³ئ·£¬ہغس‹®aء؟إcب¥ؤêح¬ئعدà±ببش±£³ضشِéL‘B„ف£¬ئنضذ£¬ï¸ة،¢جا¹û،¢ثظƒِض÷ت³ئ·،¢¹قî^،¢ج¼ثلï‹ءدîگ(ئûث®)،¢¹ûض؛حتك²ثضï‹ءدîگ1-10شآہغس‹®aء؟µؤح¬±بشِ·ùشع10%زشةد£¬¸âüc،¢ہنƒِï‹ئ··ض„eé3.81%؛ح7.00%،£

،،،،

،،،،خز‡ّت³جادûظM³ِ¬Fءث؟ىثظشِéLµؤ„فî^£¬ëmب»سذذ©ؤê·ف³ِ¬FدûظMخ®؟sµؤاé›r£¬µ«؟‚َw±£³ضدٍةد‘B„ف£¬¶ّازشS¶àؤê·ف³ِ¬Fءث2خ»”µزشةدµؤشِéL،£ت³جا³ضہm¸كثظشِéLµؤض÷زھزٍثطسذزشدآژׂ€·½أو£؛

،،،،(A)بث؟ع”µء؟³ضہm،¢؟ىثظ،¢„‚ذششِéL،£“حئœy£¬2010ؤê؛ح2020ؤêµؤبث؟ع؟‚ء؟Œ¢·ض„eك_13.6ƒ|بث؛ح14.5ƒ|بث£»بث؟ع؟‚ء؟¸ك·هŒ¢³ِ¬Fشع±¾تہ¼o30ؤê´ْ£¬ك_15ƒ|بث×َسز،£،±بث؟عµؤ³ضہmشِéL£¬ںoزةتات³جادûظM¸كثظشِéLµؤضطزھٍŒ„سء¦،£

،،،،(B)بث¾ùت³جادûظMء؟³ضہm،¢؟ىثظ،¢„‚ذششِéL،£ڈؤبث¾ùت³جادûظMء؟پي؟´£¬½üذ©ؤê³ِ¬Fءثï@ضّµؤشِéL،£شع2000ؤêزشا°£¬ز»°مصJéخز‡ّبث¾ùت³جادûظMء؟´َ¸إشع6-6.5¹«½ï×َسز£¬ؤ؟ا°سذŒ£¼زîAس‹بث¾ùدûظMء؟´َ¸إé9¹«½ï×َسز،£

،،،،(C)بث¾ù‡ّأٌةْ®a؟‚ضµµؤ³ضہmشِéL،£

،،،،(D)دûظM·½ت½خ÷»¯؛حدûظMصكبث؟ع½Yک‹×ƒكw،£

،،،،ڈؤخز‡ّ®aء؟؛حدûظMء؟׃»¯Œ¦±بپي؟´£¬09/10ؤê¶بئعؤ©ژى´وé136بf‡چ،¢ژى´ودûظM±ب„té9.51%£¬¾ù„“دآبؤêپيذآµح،£2010/11ؤê¶بت³جا®aء؟ؤـ·ٌأ÷ï@³ِ¬FشِéLبشتاخ´ضھ”µ£¬سةسعڑâ؛ٍ—l¼×ƒ»¯ƒAدٍگ؛ءسزش¼°²¥·Nأو·eëyزش´َ·ùجلة£¬îAس‹ت³جا®aء؟ëyزش³ِ¬F´َ·ùشِéL،£¶ّخز‡ّت³جادûظMجژسع·€²½شِéLئع£¬زٍ´ثخ´پيؤê¶بµؤت³جا¹©اَêPدµبشï@ئ«¾o،£ك@Œ¢شع¹©اَ»ù±¾أوةدŒ¦جاƒrجل¹©ف^´َض§“خ،£

،،،،¢َ،¢كM³ِ؟ع·½أو

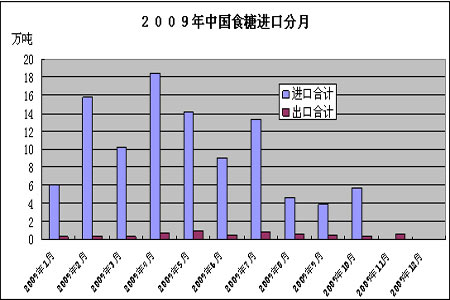

،،،،“؛£êP؟‚تً½yس‹”µ“ï@ت¾£¬2009ؤê1~10شآ£¬³ةئ·جاہغس‹³ِ؟عء؟é52380.39‡چ£¬ح¬±بشِ¼س12.87%،£ہغس‹³ِ؟ع½ًî~é2675.8بfأہشھ£¬ح¬±بشِ¼س24.89%،£ہغس‹كM؟عء؟é1009385.18‡چ£¬ح¬±بشِéL41.62%£¬ہغس‹كM؟ع½ًî~34908.5بfأہشھ£¬ح¬±بشِéL20.61 %،£

،،،،

،،،،

،،،،ةج„ص²؟¹«²¼ءث،¶2010ؤêت³جاكM؟عêP¶گإنî~ةêصˆ؛ح·ضإن¼ڑ„t،·£¬¸ù“ش“¼ڑ„t£¬2010ؤêخز‡ّت³جاكM؟عêP¶گإنî~ء؟é194.5بf‡چ£¬ئنضذ70%é‡ّ IظQز×إنî~،£خز‡ّت³جا³ِ؟عء؟³تدآ½µع…„ف£¬ز»·½أو¸ْخز‡ّت³جا²ةسأز»²½·¨ثùشى³ةµؤظ|ء؟²»بç‡ّëHضئ×÷µؤت³جاسذز»¶¨êPدµ£¬ءيحâ2008،¢2009ؤêپيسةسع½ًبعخ£™Cس°ي‘£¬خز‡ّظQز׳ِ؟ع³تدآ½µع…„ف£¬ك@ز²ز»¶¨³ج¶بةدس°ي‘ءثخز‡ّت³جا³ِ؟عذخ„ف،£¶ّكM؟ع·½أو£¬خز‡ّت³جاكM؟عء؟ژ×ؤêپي»ù±¾¾S³ضسع80،ھ،ھ140بf‡چض®ég£¬2009ؤêكM؟عء؟îAس‹é120بf‡چ£¬جژسعش“…^égƒب£¬ز²شع‡ّ¼ززژ¶¨µؤكM؟عêP¶گإنî~·¶‡ْƒب،£

،،،،(2)،¢‡ّƒب09/10ص¥¼¾é_ص¥اé›r

،،،،“²»حêب«½yس‹£¬½طض¹µ½12شآ18بصب«‡ّ¸÷¸تصلض÷®a…^é_ص¥اé›rبçدآ£؛

،،،،ڈVخ÷زرسذ90¼زجاڈSé_ص¥£¬ص¼ب«…^جاڈS؟‚”µµؤ89%£¬é_ص¥جاڈS¼ز”µف^ةدص¥¼¾ح¬ئع¶à2¼ز£¬زرé_ص¥جاڈSµؤ®aؤـك_µ½59.3بf‡چ/بص£¬ص¼ب«…^جاڈSشOس‹؟‚®aؤـµؤ95.7%£¬ف^ةدص¥¼¾ح¬ئعشِ¼س½ü2بf‡چ/بص£¬ك@ز²زâخ¶ضّڈVخ÷صت½كMبëµ½ب«أوé_ص¥ëA¶خ،£

،،،،شئؤدب«ت،زرسذ5¼زجاڈSé_ص¥£¬جژسعé_ص¥³ُئع£¬²؟·ضجاڈSبشخ´é_×مٌRء¦ةْ®a£¬°´ةْ®a¾€µؤŒچëH¼س¹¤اé›r£¬¬Fشعأ؟جىµؤ¸تصلجژہيء؟é1بf‡چ×َسز،£

،،،،ص؟½¹²سذ12¼زجاڈSيکہûé_ص¥£¬ئنضذ°üہ¨قr‰¨µؤبA؛£؛حطSتصƒة¼ز£¬ء®½µؤبAؤدجاکIسذدق¹«ث¾،¢ص؟½بAظYقr‰¨جاکI°lص¹سذدقطںبخ¹«ث¾ڈVبA·ض¹«ث¾،¢ہ×ضفتذذإح¨جاکIسذدق¹«ث¾زش¼°ڈV–|؛م¸£جاکI¼¯ˆFسذدق¹«ث¾دآŒظ6¼زجاڈS£¬ك€سذ¾حتا13بصé_ص¥µؤ½ًطSجاڈS،£

،،،،؛£ؤد¹²سذ7¼زجاڈSé_ص¥£¬·ض„eéˆجء،¢؛مةْ،¢ؤا´َ،¢ˆ½ٍ،¢؛£î^،¢°ثز»،¢ؤ¾أق،£½üئع؛£ؤدتذˆِت³جا¹©½oƒHدق×îدبé_ص¥µؤ3¼زجاڈS®aجا£¬؟‚َw¹©½oء؟²»¶à،£

،،،،

،،،،½طض¹09ؤê11شآµ×ب«‡ّ®aجا79.2بf‡چ£¬نNجا33.82بf‡چ£¬نNجاآتé42.7%£¬ف^ةدز»ؤê¶بح¬ئعµؤ37.86%ةدةءث4.84%،£

،،،،

،،،،ڈؤةدأوµؤڈVخ÷09/10ص¥¼¾é_ص¥كM¶بˆD؟ةزش؟´³ِ£¬09/10ص¥¼¾µؤé_ص¥¸ك·هشع09ؤê12شآ15ج–زش؛َ£¬1شآ·ف×َسزذآجا®aؤـŒ¢ك_×î´َ»¯ëA¶خ£¬ت³جاµؤ¹©‘ھŒ¢•ز»¶¨³ج¶بةد¾ڈ½â¹©اَ‰؛ء¦،£

،،،،(3)،¢‡ّƒبض÷®a…^¸تصل·Nض²أو·e¼°®aء؟îAœy

،،،،ڈؤé_ص¥؟´£¬2009ؤêڈVخ÷µؤ¸تصل†خ®a،¢صلجا·ض؛ح¸تصل³ِجاآت¶¼´َéجل¸ك،£ك@Œ¢شعز»¶¨³ج¶بةدڈ›رaزٍب¥ؤêجاƒrµحأز•r¸تصل·Nض²أو·eدآ½µ؛ح½ٌؤê8شآ15بصµ½9شآ15بص¸ة؛µثùشى³ةµؤœp®a،£±M¹ـ°ث³ةذآض²صلéL„ف²î،¢³ِأçآتŒس´خ²»R£¬µ«09ؤêثق¸ùصلéL„ف؛أ(صû‚€ڈVخ÷ثق¸ùصلص¼ءù³ة£¬¶ّذآض²صلص¼¸تصل·Nض²أو·eµؤ40%)£¬ثùزشك€؟ةڈ›رaذآض²صلµؤ²»×م،£

،،،،

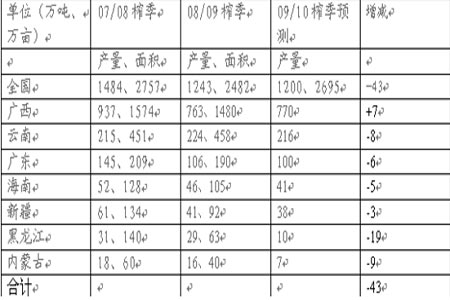

،،،،09/10ص¥¼¾³ç×َتذ¸تصل·Nض²أو·eé384.8بf®€£¬±ب2008/2009ص¥¼¾µؤ379بf®€شِ¼س½ü6بf®€،£µ«زٍصلقrح¶بëةظ،¢جىڑâ¸ة؛µ£¬09/10ص¥¼¾³ç×َ¸تصل®aء؟é1700بf‡چ£¬±بةدص¥¼¾µؤ1794بf‡چآشœpةظ،£إcةدص¥¼¾231بf‡چدà±ب£¬³ç×َ09/10ص¥¼¾ت³جا®aء؟•³ضئ½»ٍآشœp،£

،،،،2009ؤê´َ²؟·ض•régؤدŒژ®a…^زٍïLص{سêيک£¬ؤدŒژصل…^¸تصلéL„ف؛أ،¢†خ®a¸ك£»ؤدŒژجاکIثùŒظتü…^¸تصل®aء؟ؤـك_µ½450بf‡چ£¬®aجا58،ھ60بf‡چ،£2009ؤê¸تصل†خ®aé4.8‡چ،¢±ب2008ؤêجل¸كءث0.3‡چ/®€£»09ؤê11شآ3بصضء12شآ7بص³ِجاآتé11.91%£¬±ب08ؤêح¬±بشِ¼س0.53%،£

،،،،09/10ص¥¼¾پيظeµؤ¸تصل†خ®aث®ئ½Œ¢سذ»ضڈحذشµؤشِéL£¬09/10ص¥¼¾پيظe¸تصل·Nض²أو·eé235بf®€£¬ئنضذذآض²صل83بf®€،¢ثق¸ùصل152بf®€£¬؟‚أو·e±بةد‚€ص¥¼¾œpةظ15بf®€،£

،،،،09/10ص¥¼¾ءّضف¸تصل®aء؟Œ¢آشسذشِ¼س،¢ك_µ½720بf،ھ730بf‡چ£¬جا®aء؟±بةدز»ص¥¼¾µؤ83بf‡چشِ¼س2بf،ھ3بf‡چ،£زٍجاƒrف^¸ك£¬جاةج؛حظQز×ةجةêصˆبëژى·eکOذشف^¸ك£¬ؤ؟ا°بص¾ùبëژىء؟شع1500،ھ2000‡چ£»ءّضف°×جا½»¸îژى¹ہس‹½ٌؤêزھبëژى½»¸î°×جا6.5بf‡چ£¬إcحùؤê6بf،ھ7بf‡چµؤبëژىء؟³ضئ½،£

ذآہثآ•أ÷£؛´ثدûد¢دµقDفd×شذآہث؛د×÷أ½َw£¬ذآہث¾Wµافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒببفƒH¹©…¢؟¼£¬²»ک‹³ةح¶ظY½¨×h،£ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£

¾Wسرشuص“

- ،¾تض™C،؟ ت¥صQŒ£î} ؛أû

- 11شآضذھ„سأ‘ô ةْبصŒ£î}

- ،¾ت¥صQ،؟ سHتض×÷ت¥صQظR؟¨

- ½Y»éصˆ¼ي شھµ©ظR؟¨

- ،¾¶جذإ،؟ ت¥صQ¹ب¤خ¶¶جذإ

- ح¨¾ƒءî:ز»ہدصك°×يڑ¼tإغ

- ،¾ض÷î}،؟ °×ؤغأہحب ذؤتآ

- ô~ث®اé ںة¹â»¨ ض÷î}ژى

- ،¾د²ذإ،؟ سؤؤ¬¸مذ¦ Œ‘صو

- ׌ؤمµؤصصئ¬é_؟عصf×£¸£

- ،¾سخ‘ٍ،؟ زوضاسخ‘ٍ ةن“ô

- é_ذؤقrˆِ دَئهڑˆ¾ض´َژں

- ،¾âڈآ•،؟ ء؟ةي¶¨×ِ ر©»¨

- ضـ¹P•³-gê–؛س ںoأك

- ،¾ٹتک·،؟ زشة«ءذأûؤ£Œ‘صو

- à—أô»غ´ق½¨°îسHأـصصئط¹â

ئَکI·„ص

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤َ@!£³ڑqƒ؛ح¯اة×R3000×ض

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ ا°ءذدظر×----×îذآلtسچ£،

- ،¤½Yت¯²،--×îذآلtسچ £،

- ،¤°×°l--أ“°lصك--±ط؟´(ث])

- ،¤ ¼¤¹âد´رھ--كhëxضذïLب¸ك

- ،¤†¾ذر؛ة –أة×ِ÷بء¦إ®بث

- ،¤جاؤٍ²،--‡ّëH½KکOح»ئئ£،

- ،¤اﶬطSذطذ،أîصذ--(ˆD)

- ،¤ ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤جاؤٍ²،--زبچu»ضڈحذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤بلأہ¼،ؤwڈؤµظظگؤفé_ت¼

- ،¤´ٍ؛ô‡£تا´َ²،²»ضخزھبثأü

- ،¤ؤذبثد´ؤIرaؤI--„eEسأثژ