食糖仍呈供求偏緊狀態 鄭糖期價或將沖高回落(2)

二、基本面分析

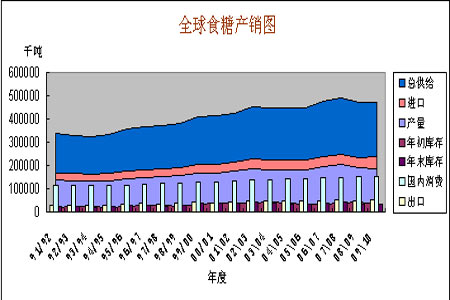

1、全球食糖供求情況

09/10年度全球食糖產量預計為1.535億噸(原糖值),消費量預計為1.538億噸,期末庫存預計為0.26億噸。

|

單位:千噸 |

2007/08 |

2008/09 |

2009/10 |

|

期初庫存 |

35769 |

39776 |

27570 |

|

產量 |

163297 |

143781 |

153527 |

|

總進口量 |

44384 |

46568 |

49921 |

|

總共計量 |

243450 |

230125 |

231018 |

|

總出口量 |

51433 |

48180 |

51277 |

|

總消費量 |

152241 |

154375 |

153739 |

|

期末庫存 |

39776 |

27570 |

26002 |

全球食糖產量總體上增長了974.6萬噸,主要增長來自巴西國家。占全球23%產量比例的巴西09/10年度食糖產量預計為3575萬噸,較上一年度提高了390萬噸。而占35%比例的亞洲地區,食糖產量則增加了218.2萬噸至5490萬噸。

由于印度食糖的大幅減少,并由出口國轉變為大進口國,使得國際食糖供求關系出現轉變,食糖出現缺口,因此國際糖價2009年出現大幅上揚而近乎翻番。國際食糖期末庫存大幅下降30%即是一個很好的說明。

權威機構預測的全球食糖供需數據對比

(單位:萬噸)

|

預測數據 預測機構 |

產量 |

消費 |

預計缺口 |

供需形勢 |

|

國際糖業組織 |

15660 |

16500 |

840 |

消費增加和產量下降,供需出現缺口 |

|

英國糖業分析機構 F.O.Licht |

15820 |

16720 |

900 |

供求偏緊 |

|

國際糖業咨詢機構 Kingsman |

15515 |

16347 |

832 |

缺口擴大 |

|

美國農業部 |

15353 |

15374 |

21 |

產量下滑,偏緊 |

根據權威機構的預測,09/10年度全球食糖仍將維持供求偏緊狀態,而2010/11年度全球食糖產量有望出現恢復性增長,從而扭轉全球供求關系,食糖價格可能在2010/11年度增產的情況下出現回落。

2、主產國——巴西和印度供求情況

根據巴西國家商品供給公司日前公布的預測數據,雖然09-10制糖年巴西的食糖供給量將創歷史新高,但已低于先前的預期,今年巴西雨水偏多不僅降低了甘蔗的含糖分,同時也使巴西的甘蔗收割進度放慢。

09/10年度巴西食糖產量預計為3575萬噸,較08/09年度增加390萬噸。出口將出現明顯增長,預計為2385萬噸。

至于全球第二大食糖生產國--印度,由于今年印度雨季推遲影響了部分地區的甘蔗種植,估計09-10制糖年印度的食糖產量仍滿足不了消費需求。估計09-10制糖年印度的食糖產量僅能達到近1,700萬噸左右的水平,遠遠滿足不了全國約2,300萬噸的消費需求。

據USDA報告,印度09/10年度食糖產量為1730萬噸,而食糖需求量為2350萬噸,仍需要依靠大量進口來平衡國內供求關系。

|

單位:千噸 |

2007/08 |

2008/09 |

2009/10 |

|||

|

巴西 |

印度 |

巴西 |

印度 |

巴西 |

印度 |

|

|

期初庫存 |

-485 |

9850 |

215 |

9150 |

-1135 |

3690 |

|

產量 |

31600 |

28630 |

31850 |

16130 |

35750 |

17300 |

|

總進口量 |

0 |

0 |

0 |

2800 |

0 |

6000 |

|

總共計量 |

31115 |

38480 |

32065 |

28080 |

34615 |

26990 |

|

總出口量 |

19500 |

5830 |

21550 |

190 |

23850 |

10 |

|

總消費量 |

11400 |

23500 |

11650 |

24200 |

11800 |

23500 |

|

期末庫存 |

215 |

9150 |

-1135 |

3690 |

-1035 |

3480 |

全球最大的食糖生產和消費國巴西和印度未來的食糖產量變化將直接影響全球食糖供求關系。因此未來印度的食糖產量能否出現明顯恢復性增長應重點關注。

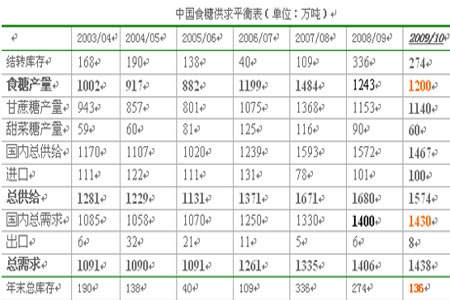

3、中國供求、開榨形勢及未來種植情況

我國09/10年度的食糖產量和期末庫存預計為1200萬噸和136萬噸,較07/08年度分別下降了3.5%和50.4%;09/10年度的庫存消費比預計為9.51%,較08/09年度的19.57%大幅下滑10.06%,更是創下三年來新低(05/06年度庫存消費比為3.74%,當時南寧地區食糖價格最高達5450元/噸,2009年12月份最高約為5000元/噸左右)。

(1)、國內供求變化

Ⅰ、供應方面

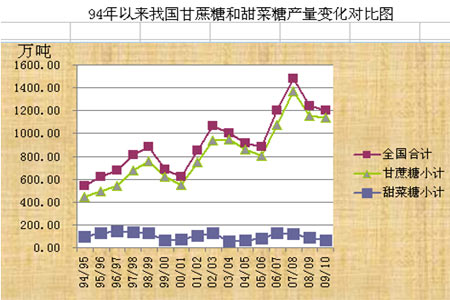

09/10年度我國食糖產量預計為1200萬噸,較08/09年度下降了3.5%,近乎創下4年來新低。下降的原因主要來自甜菜糖的部分,預計09/10年度甜菜糖產量為60萬噸,較08/09年度的90萬噸下降了50%幅度。而09/10年度的甘蔗糖產量則微幅下降,預計為1140萬噸。

食糖供應量的下降主要來自播種面積的下降和單產的下滑。甘蔗糖和甜菜糖的種植面積的下降主要來自當時其他作物的競爭。鑒于目前耕地面積難以大幅提高,因此食糖產量主要寄托于單產上面。而由于以前年度甘蔗種植管理積極性的下降和作物自身三年一減產周期規律導致產量的下降。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。