特保案拖累天膠市場 滬膠調整后仍存上漲空間(4)

2,輪胎市場

由于汽車市場的良好表現,國內輪胎市場繼續保持穩步增長的態勢,但是由于美國將對中國部分輸美輪胎征收特別關稅,未來對美出口將受到較大的影響。國家統計局公布的數據顯示,中國8 月輪胎產量較去年同期增長22%至5861 萬條。8 月產量較上月增長2.5%。統計局稱,2009 年1-8 月中國輪胎產量為4.2333 億條,較去年同期增長12%。

進出口方面的數據仍然表現不佳。據海關統計,今年1-7 月我國出口新的充氣橡膠輪胎(以下稱“輪胎”)1.6 億條,價值40.6 億美元,分別比去年同期下降16.2%和14.3%。其主要特點有:

(1)出口量逐月走高,同比降幅逐漸收窄。今年以來我國輪胎出口量雖仍處低位,但自2月份起月度出口量逐月回升,月度出口同比降幅亦呈現逐漸收窄態勢。2 月份我國輪胎出口創下2006 年2 月以來的最低點,僅出口1478 萬條,此后出口量逐月回升,至7 月份已增至2918萬條,創2008 年1 月以來我國輪胎出口量次高;與此同時,同比降幅也由2 月份的下降34.9%經4 月份的下降19.3%收窄至6 月份的下降6.8%,7 月份進一步收窄至下降4.4%,行業出口回暖態勢漸趨明顯。

(2)主要出口至美國和歐盟,對非洲出口降幅較小。今年1-7 月我國對美國和歐盟分別出口輪胎4054 萬條和3036 萬條,分別下降20.7%和19.7%,上述兩者合計占同期我國輪胎出口總量的43.8%。此外,對非洲出口2150 萬條,下降8.6%。

(3)外商投資企業出口占據半壁江山,私營企業出口逆勢增長。今年1-7 月我國外商投資企業出口輪胎8891 萬條,下降22.7%,占同期我國輪胎出口總量的55%;同期,私營企業出口3090 萬條,增長4.5%;國有企業出口2830 萬條,下降8.5%。

(4)機動小客車用輪胎是主要出口品種,自行車用輪胎降幅較大。今年1-7 月,我國出口 機動小客車用新的充氣橡膠輪胎6231 萬條,下降6.1%,占同期我國輪胎出口總量的38.5%;同期出口自行車用新的充氣橡膠輪胎4407 萬條,下降43.6%,占27.7%。

我國輪胎出口近期一個值得關注的熱點是中美“輪胎特保案”。4 月20 日,美國鋼鐵工人協會宣布,向美國國際貿易委員會(ITC)提出對中國輸美商用輪胎的特殊保障措施案申請,要求美政府對中國出口的用于客車、輕型卡車、迷你面包車和運動型汽車的2100 萬個輪胎實施進口配額限制。6 月18 日,ITC 對“輪胎特保案”做出肯定性損害裁決,認定中國輪胎產品進口的大量增加,造成或威脅造成美國內產業的市場擾亂,將對中國輪胎采取特保措施,并提出了對乘用車、輕型貨車用中國制輪胎征收3 年特別關稅的方案,第1 年至第3 年額外征收的關稅分別為55%、45%、35%。

9 月11 日晚,美國總統巴拉克·奧巴馬決定,對從中國進口的所有小轎車和輕型卡車輪胎實施為期三年的懲罰性關稅,懲罰性關稅稅率第一年為35%,第二年為30%,第三年為25%。

美國新的輪胎關稅政策于今年九月二十六日開始生效。雖然此案遭到了中美輪胎業的廣泛反對,但奧巴馬還是采取了一種嚴重的貿易保護主義措施,此舉不但對中國出口美國輪胎是個沉重的打擊。

作為世界上極為重要的輪胎生產和出口國,中國輪胎產量的40%左右都用于出口,其中美國是中國最大的出口國,約占總出口量的三分之一。由于我國出口輪胎大多是一些低附加值的產品,因此奧巴馬的這一裁決將極大地壓縮我國出口輪胎的利潤,使得對美出口量大減,最嚴重的后果將是中國輪胎徹底退出美國市場,令中國輪胎出口在金融危機的環境下雪上加霜。中國橡膠工業協會會長范仁德表示,美國最高征收35%關稅,這意味著第一年中國輪胎產品將不能出口到美國。據初步測算,這將影響到10 萬左右工人的就業,損失約10 億美元出口額。

14 日,中國政府正式就美國限制中國輪胎進口的特殊保障措施啟動了世貿組織爭端解決程序。為了幫助中國相關輪胎企業度過難關,中國橡膠工業協會昨日對外發布了應對輸美輪胎特保案的七點建議。這七點建議包括:提高輪胎出口退稅率、降低天然膠進口關稅、限制或暫緩審批轎車和輕卡輪胎的增資擴產或新建項目、進一步加大對美進口產品的反制力度等。

特保案結果出來以后,中國相關輪胎企業的應對措施不盡相同。華南輪胎宣布將出口美國產品漲價35%,中策輪胎也提價15%,但其它企業卻對集體漲價的舉動持謹慎態度。部分企業將應對特保案的重心放在了避開懲罰性關稅的低端領域,向高性能輪胎發力。此外,也已經將出口重心向全球其它地區轉移。

后果上,中國輪胎企業因出口受阻對天然橡膠的需求將減少,會對天然橡膠的價格產生不利的影響。另外,稅收會將中國輸美的輪胎價格上漲,由于美國對從中國進口的輪胎加征了關稅,導致從中國的輪胎進口顯著放緩,并促使買家尋求其他貨源,美國的輕型輪胎價格也會隨著,據悉,目前美國輕型輪胎的價格已經上漲了10%-28%。但是,特保案帶來的輪胎市場的調整仍會持續一段時間。

五,外圍市場狀況

1,國際原油市場

原油是目前全球化工生產的主要原料,也是世界第一大商品期貨,原油的走向對整個商品市場有著廣泛而深刻的影響。數據顯示,目前紐約原油期貨價格與滬膠期貨價格之間的相關系數已經達到0.847左右,顯示出原油價格的走向對滬膠走勢有比較密切的關系。

圖十五:紐約原油與滬膠走勢圖

單位:美元/桶 元/噸

國際原油六周以來總體維持區間震蕩的走勢,沒有顯示出明顯的方向性。自8月下旬至9月底,紐約原油在外圍股市震蕩、美國原油庫存變化、美元指數震蕩走弱、歐佩克產量會議決定等各種因素的影響下總體處于區間整理的格局,始終在65-73美元之間震蕩。

8月28日,美國商務部公布,7月個人支出成長0.2%,與預估值持平。另外,路透/美國密西根大學8月消費者信心指數終值為65.7,創4月以來最低,預估為64.5,7月時為66.0。報告還稱,消費者的財務狀況評估為1946年調查開始以來最差。31日,中國股市出現暴跌,對原油價格產生了一定的影響,加之日美等一些經濟數據表現不佳使得投資者對經濟復蘇前景持較為審慎的態度,NYMEX 10月原油期貨當日大跌2.78美元,報收于69.96美元,創下一個月來的最高跌幅。

9月8日,美元指數大幅下挫近1個百分點,收于77.252點,創下年內新低,紐約原油期貨收推動飆漲近4.6%,收于71美元之上。由于美元兌歐元走弱到今年最低點,市場預期通貨膨脹將加劇。另外,當地時間9日,石油輸出國組織歐佩克在維也納召開部長級會議,商討產量政策。外界預期此次歐佩克會議不大可能宣布任何產量政策調整,也為市場帶來一定影響。

9 月23 日,美國能源資料協會(EIA)公布數據顯示,截至9 月18 日當周,美國原油庫存增加280 萬桶至3.356 億桶,預估為減少150 萬桶,因原油日進口量增加891,000 桶,而煉廠加工減少316,000 桶/日,汽油庫存增加540 萬桶至2.131 億桶,預估為增加40 萬桶。美國原油庫存大增使得紐約原油承壓大跌近4%,NYMEX 11 月原油合約大跌2.79 美元,報收于68.97美元。

24 日,紐約原油期貨合約再度大跌4%以上,收盤價跌破66 美元/桶,創下近兩個月以來新低。市場人士對石油需求的擔心和美股下跌繼續強力壓制油價。八月份的二手房銷售出現了五個月來首次環比下滑,不利經濟數據打壓美股全線走低,也給原油市場帶來壓力。

9 月30 日,受美國汽油庫存環比意外下降、第二季美國GDP 的降幅低于早先的預期和美元匯率明顯下滑等因素的推動,NYMEX 11 月原油合約反彈近6%,回到70 美元之上。美國能源信息署(EIA)宣布,在截至9 月25 日的一周中,由于需求增長和汽油進口量減少,美汽油庫存環比下降160 萬桶,日均汽油需求環比增3.8%,至913 萬桶。美國商務部宣布,第二季對通脹做出修正的實際GDP 的年化降幅為0.7%,低于早先估計的1%。

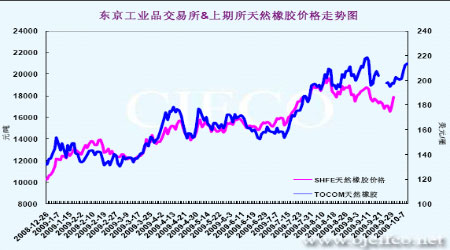

2,日膠市場

作為天然橡膠重要的期貨市場之一,東京工業品交易所(TOCOM)期貨對滬膠和東南亞現貨市場有著非常重要的意義,從下圖可以看出,日膠與滬膠的走勢幾乎完全一致,統計顯示,TOCOM天然橡膠期貨與滬膠的相關系數為0.939,所以它們之間有極為密切的關系。由于日膠期貨以日元計價,所以日元匯率的變動對天然橡膠的價格會形成或多或少的影響。9月的最后一天至十一長假后,日膠受東南亞產膠國不利天氣導致的供應緊張及預期中國及泰國政府或將干預的市場的消息提振下出現連續上漲,一路突破200及210日元,10月8日報收211.6日元,較9月30日收盤價上漲了約7.63%。

圖十六:日膠與滬膠走勢圖

單位:日元/斤 元/噸

六,后市展望

8月底至今,天然橡膠市場經歷了大幅的漲跌,先是在輪胎特保案的影響下震蕩下行,十一長假前后價格再次連續大漲。

從上游供應情況看,雖然中國、斯里蘭卡兩國產量較去年增加,部分緩解了全球供應大幅減少的壓力,但泰國、印尼、馬來西亞和印度等國產量下滑較多。ANRPC數據預計,在截至2009年8月的年度中,全球天然橡膠供給預估較2008年1-12月供應量減少3.7%。最近,由于印尼的干燥天氣及泰國的大雨的影響,使得當地天然橡膠的供應較為緊張,加上市場擔憂越南洪水及印尼地震可能對種植園造成的破壞,帶動了亞洲現貨橡膠價格上漲。

隨著進入2009年后我國汽車市場的持續上佳表現,對天然橡膠的需求增加很快。自去年9月份一直到2009年2月,我國天然橡膠與合成橡膠的進口量均比去年下降很多,但自3月份之后,進口量呈現井噴式的增加,天然橡膠的月度進口增長率在4、5、6、7四個月份維持在25%以上,合成橡膠的增長率5、6月份也保持在25%的水準上方,最大增長率在40%左右,不得不說這對橡膠市場是個極為有利的信號。但是8月份,我國天然橡膠的進口量6個月來首次出現同比下滑,很多程度上是輪胎特保案導致需求減少帶來的后果,從庫存上看,國內標一膠期貨庫存已經逼近10萬噸,會為膠價的上行帶來阻力。

最新的數據顯示,從3月份起,我國汽車產銷已連續6個月雙雙超過100萬輛,特別是“淡季不淡”的表現,顯示了我國汽車市場的強勁復蘇。相較之下,國際汽車市場的情況則好壞不一,雖然歐洲、日本等汽車市場表現良好,但9月份美國汽車市場的暗淡數據說明,下游汽車行業的好轉絕不是一朝一夕能夠改變的,各國經濟的真正復蘇仍需較長的時間才能實現,在此情況下,下游需求對天然橡膠市場的支撐作用也許并不如此前幾個月表現的那么樂觀。

另外一些重要的影響橡膠價格的因素是股市和國際原油等外圍市場。在經濟危機的特殊時期,一些大宗商品特別是工業和金融屬性比較強的商品價格與資本市場呈現某種“同漲同跌”的走勢,金屬、天然橡膠等都是很典型的例子。進入2009年特別是3月份之后,國內和國際股市出現連續的上漲,商品市場的走勢基本與其一致。宏觀層面上,由于我國經濟已經出現復蘇,而歐美的經濟數據表現樂觀多于悲觀,顯示經濟未來是向好的,只是中間也許會有一些曲折,在這種背景下,可以預期,未來商品市場仍很可能隨經濟形勢的不斷好轉而逐步震蕩上行,長遠來看,滬膠恢復上漲的趨勢是可期的。

圖十七: 滬膠期貨價格走勢圖

北京中期 閆琎

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。