特保案拖累天膠市場 滬膠調整后仍存上漲空間(2)

三,國內現貨市場

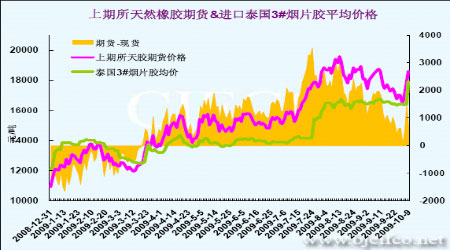

國內天然橡膠現貨市場基本跟隨滬膠走勢,在8 月末之后的進一個半月內,各地現貨報價震蕩下行,國產標一最低曾至16200 元/噸附近,但長假前后,由于內外盤期貨市場的強勢和東南亞現貨報價的大幅走高,國內現貨價格也隨之猛漲,10 月9 日國產標一均價報17500 元/噸以上,較節前上漲了近1300 元。

從現貨和期貨價格的走勢對比可以看出,六周以來期現價差多數在500-1000 元之間,滬膠與進口3#煙片膠的價差也逐漸減少,但9 月30 日至10 月9 日,期現價差再次增加到1000 元至1500 元。

圖八:國內市場標一現貨價格

單位:元/噸

圖九:國內市場進口料現貨價格

單位:元/噸

圖十:滬膠與標一現貨平均價格

單位:元/噸

圖十一:滬膠與進口泰國3#煙片膠平均價格

單位:元/噸

四,下游汽車及輪胎市場情況

1,汽車市場

(1)中國汽車市場延續火爆

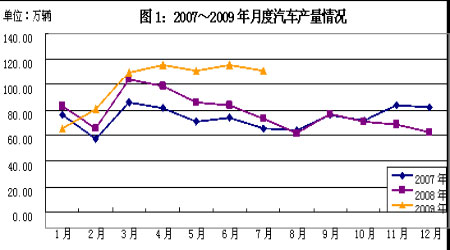

由于受到“汽車業振興規劃”等政策的強力提振,中國汽車市場進入2009 年后出現強勁復蘇。從3 月份起,我國汽車產銷已連續6 個月雙雙超過100 萬輛,不斷創新歷史記錄,同時,汽車工業經濟下滑勢頭得到有效抑制,經濟效益明顯好轉。隨著我國宏觀經濟情況的好轉,消費者信心的提升,我國汽車工業在經歷了短暫的復蘇過程后呈現出持續、穩定、快速的增長勢頭,整體形勢已全面向好,產品結構調整出現明顯的效果。

據中國汽車工業協會公布外國最新的汽車產銷情況:8 月份我國汽車產銷分別完成114.07萬輛和113.85 萬輛,比上月分別增長2.62%和4.71%,比上年同期分別增長86.10%和81.68%,整體保持了較高水平。8 月是汽車產銷傳統淡季,但今年8 月在7 月淡季不淡的情況下繼續呈現高速增長的產銷態勢,好于預期。

8 月乘用車產銷分別完成85.75 萬輛和85.83 萬輛,比上月分別增長了0.75%和3%,比上年同期分別增長97.23%和90.18%;商用車產銷分別完成28.32 萬輛和28.02 萬輛,比上月分別增長8.75%和10.30%,比上年同期分別增長58.96%和59.82%。從這兩大類車型的完成情況看,8 月汽車產銷在結構上繼續呈現全面增長,乘用車無論在總量上還是增長速度上均呈現良好的發展態勢,而商用車產銷在經歷了低迷的階段后出現了穩步的增長。今年前8 個月的市場表現充分說明我國汽車工業已經走出低谷,重新步入又好又快的發展軌道。

圖十二:我國汽車月度產量

單位:萬輛

圖十三:我國汽車月度銷量

單位:萬輛

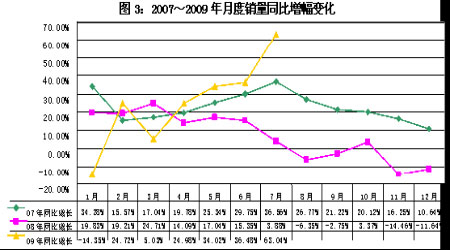

圖十四:我國汽車月度銷量同比增幅變化

單位:萬輛

重點汽車企業效益繼續向好。據統計,2009 年1-7 月汽車工業19 家重點企業(集團)經濟指標快報顯示,重點企業前7 個月在汽車產銷大幅增長的拉動下,企業經濟效益明顯好轉,主要指標均出現了好于上年同期的情況。其中:1-7 月累計實現營業收入7625.94 億元,同比增長5.95%,增幅比1-6 月提高5 個百分點,且19 家 企業中有12 家高于上年同期;1-7 月汽車工業重點企業(集團)累計實現利潤總額537.59 億元,同比增長8.82%,由1-6 月負增長變為正增 長;1-7 月汽車工業重點企業(集團)累計完成工業增加值1541.93 億元,同比增長7.63%,增速比1-6 月加快7.55 個百分點。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。