|

|

ą┬└╦žöĮø(j©®ng) > Ų┌žø > š²╬─

─ĻČ╚ł¾ĖµŻ║╚½Ū“Įø(j©®ng)Ø·Ž▌╚ļ╦ź═╦ ┤¾Č╣│ą╩▄Š▐┤¾ē║┴”(2)

ĪĪĪĪļSų°├└ć°Į╚┌╬ŻÖCĄ─öU┤¾Ż¼╩└ĮńąįĄ─ąĶŪ¾Ę┼ŠÅš²į┌čė└m(x©┤)Ż¼▀@ę▓╩Ū×ķ╩▓├┤├└ć°▐r(n©«ng)śI(y©©)▓┐▓╗öÓš{(di©żo)Ą═┤¾Č╣╩╣ė├┴┐Ą─įŁę“ĪŻŅA(y©┤)ėŗį┌╬┤üĒĄ─ę╗ā╔─Ļų«ā╚(n©©i)Ż¼ļm╚╗Äņ┤µ▌^Ą═Ż¼Ą½├└ć°┤¾Č╣Ą─╣®ąĶŪķør╚įīóŠS│ųį┌ę╗éĆ╣®æ¬(y©®ng)ŽÓī”▀^╩ŻĄ─╦«ŲĮų«╔ŽĪŻ

ĪĪĪĪ

ĪĪĪĪ¼F(xi©żn)ļAČ╬Ż¼ų¦│ų├└Č╣ąąŪķĄ─ę“╦žŠ═ų╗╩ŻŽ┬▀Ć╦Ń▓╗ÕeĄ─│÷┐┌Ż¼▀@ŲõųąüĒūįųąć°Ą─ąĶŪ¾ę└╚╗═·╩óĪŻĮžų┴2008─Ļ12į┬4╚š(ų▄╦─)Ą─USDAę╗ų▄│÷┐┌õN╩█ł¾Ėµ’@╩ŠŻ¼«öų▄├└ć°2008/09─ĻČ╚(08─Ļ9į┬1╚šŲ)┤¾Č╣ā¶│÷┐┌õN╩█┴┐×ķ80.98╚f揯¼╩ŪŪ░ę╗ų▄Ą─2.25▒ČŻ¼▌^Ū░╦─ų▄ŲĮŠ∙╦«ŲĮ╠ßĖ▀34%Ż¼«öų▄├└ć°2009/10─ĻČ╚├└Č╣ā¶│÷┐┌õN╩█┴┐×ķ2000揯¼╚½▓┐│÷┐┌╚š▒ŠŻ¼ā╔─ĻČ╚└█ėŗā¶│÷┐┌õN╩█┴┐×ķ81.18╚f揯¼│¼▀^Ęų╬÷Ĥ┤╦Ū░ŅA(y©┤)£yĄ─50-80╚fćŹģ^(q©▒)ķg╔ŽčžĪŻ▀M┐┌į÷╝ėĄ─ć°╝ę║═Ąžģ^(q©▒)░³└©Ż¼ųąć°63.63╚fćŹ(Ųõųą16.5╚fćŹė╔─õ├¹┘I╝ę├¹Ž┬▐D(zhu©Żn)╚ļ)Ż¼║╔╠m11.63╚fćŹ(Ųõųą11╚fćŹė╔─õ├¹┘I╝ę├¹Ž┬▐D(zhu©Żn)╚ļ)Ż¼═┴Č·Ųõ5.6╚fćŹ(Ųõųą4╚fćŹė╔─õ├¹┘I╝ę├¹Ž┬▐D(zhu©Żn)╚ļ)Ż¼░Ż╝░4.5╚f揯¼─”┬ÕĖń2.5╚f揯╗Ž„£p▀M┐┌Ą─ć°╝ę×ķ─õ├¹┘I╝ę9.32╚fćŹĪŻ«öų▄├└ć°2008/09─ĻČ╚┤¾Č╣│÷┐┌čb┤¼┴┐×ķ94.74╚f揯¼▌^Ū░ę╗ų▄║═Ū░╦─ų▄ŲĮŠ∙╦«ŲĮ£p╔┘25%Īó14%Ż¼ų„ę¬░l(f©Ī)═∙ć°╝ę║═Ąžģ^(q©▒)ėąŻ║ųąć°59.93╚f揯¼║╔╠m11.63Ż¼┼_×│6.73╚f揯¼═┴Č·Ųõ4.95╚f揯¼─½╬„Ėń4.47╚f揯¼öó└¹üå2.79╚f揯¼╚š▒Š2.12╚fćŹĪŻĮžų┴12į┬4╚šŻ¼├└ć°2008/09─ĻČ╚┤¾Č╣└█ėŗ│÷┐┌õN╩█┴┐×ķ1836.3╚f揯¼╚ź─Ļ═¼Ų┌×ķ1913.32╚f揯╗└█ėŗ│÷┐┌čb┤¼1047.43╚f揯¼╚ź─Ļ═¼Ų┌926.45╚fćŹĪŻ▒Š╩ął÷─ĻČ╚Ż¼ųąć°ęč└█ėŗ┘Å┘I├└Č╣987.26╚f揯¼╚ź─Ļ═¼Ų┌×ķ940.92╚f揯╗└█ėŗčb┤¼604.19╚f揯¼╚ź─Ļ═¼Ų┌×ķ394.56╚fćŹĪŻ

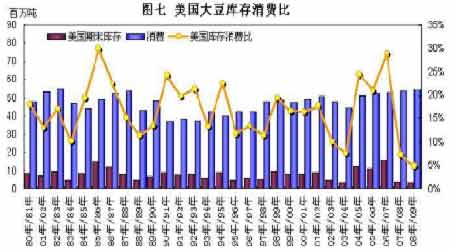

ĪĪĪĪłD░╦ ├└ć°┤¾Č╣├┐ų▄ā¶│÷┐┌õN╩█┴┐

ĪĪĪĪå╬╬╗Ż║╚fćŹ

ĪĪĪĪ

ĪĪĪĪÅ─╚ź─Ļķ_╩╝Ż¼╗∙Į▓╗öÓ═ŲĖ▀CBOT┤¾Č╣Ų┌žøārĖ±Ż¼2008─Ļ7į┬3╚šŻ¼CBOT┤¾Č╣Ų┌āräō(chu©żng)│÷1654.0├└Ęų/Ųč╩ĮČ·Ą─Üv╩ĘĖ▀ārŻ¼╚╗Č°ļS║¾░óĖ∙═ó│÷┐┌Ė─╔ŲĪó├└Č╣«a(ch©Żn)┴┐į÷╝ėęį╝░╚½Ū“Įø(j©®ng)Ø·É║╗»Ż¼┤¾Č╣Ų┌ār╝▒▐D(zhu©Żn)ų▒Ž┬Ż¼╗∙Įā¶ČÓ│ųé}ę▓▓╗öÓ┐s£pŻ¼Įžų╣2008─Ļ12į┬9╚šŻ¼CBOT┤¾Č╣Ų┌žø│ųé}ęč£pų┴20888╩ųŻ¼╬«┐s├„’@ĪŻ

ĪĪĪĪ

ĪĪĪĪ2009─Ļ├└Č╣╣®ąĶĢ■╩Ūę╗éĆŽÓī”Ų½╦╔Ą─Šų├µŻ¼ę╗ĘĮ├µ├└Č╣«a(ch©Żn)┴┐į÷╝ėŻ¼┴Ēę╗ĘĮ├µät╩Ūć°ā╚(n©©i)╩▄ĄĮĮ╚┌╬ŻÖCęį╝░įŁė═ārĖ±Ą═╬╗┼Ū╗▓Ą╚ę“╦žĄ─ė░ĒæŻ¼ē║šź┴┐╝▒äĪ£p╔┘ĪŻĄ½Å─┐é¾w╔Ž┐┤Ż¼Ų┌─®Äņ┤µ▓╗Ģ■│÷¼F(xi©żn)╠½┤¾ūā╗»Ż¼ų„ę¬╚į╩Ūė╔ė┌ųąć°Ą─▀M┐┌ąĶŪ¾ę└┼f═·╩óŻ¼▓óŪęį┌╬┤üĒėą└^└m(x©┤)┤¾Ę∙į÷ķLĄ─┌ģä▌Ż¼▀@į┌║¾├µĢ■ū÷│÷Ęų╬÷ĪŻ

ĪĪĪĪ─Ž├└Ż║

ĪĪĪĪ░═╬„Ż║Ė∙ō■(j©┤)░═╬„ć°╝ę╔╠ŲĘ╣®æ¬(y©®ng)╣½╦Š(Conab)11į┬6╚š╣½▓╝Ą─ł¾Ėµ’@╩ŠŻ¼2008/09─ĻČ╚░═╬„┤¾Č╣«a(ch©Żn)┴┐ŅA(y©┤)ėŗ×ķ5830╚f-5930╚fćŹĪŻ▀@╩ŪConab▒Š╝ŠĄ┌Č■┤╬╣½▓╝Ą─ŅA(y©┤)╣└ł¾ĖµŻ¼║Ł╔w╚½Ū“ą┼┘J╬ŻÖC▒¼░l(f©Ī)ęįüĒ╩š╝»ĄĮĄ─öĄ(sh©┤)ō■(j©┤)ĪŻ▒Š┤╬ł¾ĖµĄ─«a(ch©Żn)┴┐┬įĄ═ė┌Conab10į┬8╚š╣½▓╝Ą─╩ūĘ▌ŅA(y©┤)╣└öĄ(sh©┤)ō■(j©┤)Ż¼«öĢrŅA(y©┤)£yĄ─2008/09─ĻČ╚░═╬„┤¾Č╣«a(ch©Żn)┴┐į┌6000╚f-6120╚fćŹĪŻ▒Š┤╬ł¾ĖµŅA(y©┤)ėŗŻ¼░═╬„┤¾Č╣Ņ^╠¢«a(ch©Żn)ģ^(q©▒)±R═ąĖ±┴_╦„ų▌Ą─┤¾Č╣«a(ch©Żn)┴┐×ķ1650╚f-1680╚f揯¼å╬«a(ch©Żn)3000╣½Į’/╣½ĒĢĪŻConabĘQŻ¼ė╔ė┌ĘNų▓│╔▒Šį÷╝ėĪó┘J┐Ņ▓╗ūŃ╝░ārĖ±ū▀▄øŻ¼±Rų▌ą┬Č╣ĘNų▓├µĘe┐╔─▄ĮĄų┴550-561╚f╣½ĒĢŻ¼ĮĄĘ∙ų┴╔┘į┌3%Ż¼╔Žę╗╝Šįōų▌ĘNų▓┴╦567╚f╣½ĒĢ┤¾Č╣ĪŻĄ┌Č■┤¾«a(ch©Żn)ģ^(q©▒)░═└Ł─Ūų▌Ą─┤¾Č╣«a(ch©Żn)┴┐ŅA(y©┤)ėŗ×ķ1190╚f-1200╚f揯¼å╬«a(ch©Żn)ĮėĮ³2990╣½Į’/╣½ĒĢĪŻĄ┌╚²┤¾«a(ch©Żn)ģ^(q©▒)─Ž└’ŖWĖ±╠mĄ┬ų▌Ą─┤¾Č╣«a(ch©Żn)┴┐ŅA(y©┤)ėŗ×ķ800╚f-820╚f揯¼å╬«a(ch©Żn)┴Ž│ųĘĆ(w©¦n)ė┌2100╣½Į’/╣½ĒĢĪŻ2008/09─ĻČ╚░═╬„┤¾Č╣ĘNų▓├µĘe×ķ2106╚f-2140╚f╣½ĒĢŻ¼╔Žę╗╝ŠĘNų▓├µĘe×ķ2130╚f╣½ĒĢĪŻ╗»Ę╩ārĖ±░║┘F╝░õN╩█ārĖ±Ų½Ą═╚į╩Ūė░Ēæ┤¾Č╣ĘNų▓Ą─ų„ę¬ę“╦žĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼├└ć°▐r(n©«ng)śI(y©©)▓┐(USDA)ŅA(y©┤)£y░═╬„06/07 ─ĻČ╚Ą─┤¾Č╣Ų┌─®Äņ┤µ×ķ1819 ╚f揯¼ŠS│ų╔Žį┬ŅA(y©┤)£yųĄŻ╗ŅA(y©┤)£y░═╬„07/08 ─ĻČ╚┤¾Č╣«a(ch©Żn)┴┐×ķ6100 ╚f揯¼ŠS│ų╔Žį┬ŅA(y©┤)£y╦«ŲĮŻ¼Ų┌─®Äņ┤µ×ķ1900 ╚f揯¼ŠS│ų╔Žį┬ŅA(y©┤)£yųĄŻ╗ŅA(y©┤)£y░═╬„08/09─ĻČ╚┤¾Č╣«a(ch©Żn)┴┐×ķ6000 ╚f揯¼▌^╔Žį┬ŅA(y©┤)£yųĄŽ┬š{(di©żo)250 ╚f揯¼▒╚07/08─ĻČ╚«a(ch©Żn)┴┐Ž┬ĮĄ100╚fćŹŲ┌─®Äņ┤µ×ķ1835 ╚f揯¼▌^╔Žį┬ŅA(y©┤)£yųĄŽ┬š{(di©żo)80 ╚fćŹĪŻ

ĪĪĪĪ░óĖ∙═óŻ║░óĖ∙═ó▐r(n©«ng)śI(y©©)▓┐ŅA(y©┤)ėŗŻ¼▒Š╝Š░óĖ∙═ó┤¾Č╣ĘNų▓├µĘeīó▀_ĄĮäō(chu©żng)╝oõøĄ─1780-1820╚f╣½ĒĢŻ¼Ė▀ė┌╔Ž╝ŠĄ─1690╚f╣½ĒĢĪŻ├└ć°▐r(n©«ng)śI(y©©)▓┐ŅA(y©┤)ėŗŻ¼2008/09─ĻČ╚░óĖ∙═ó┤¾Č╣«a(ch©Żn)┴┐×ķ5050╚f揯¼Ė▀ė┌╔Ž╝ŠĄ─4620╚fćŹ╝oõø╦«ŲĮĪŻŅA(y©┤)£y░óĖ∙═ó06/07 ─ĻČ╚Ą─┤¾Č╣Ų┌─®Äņ┤µ×ķ2261 ╚f揯¼ŠS│ų╔Žį┬ŅA(y©┤)£yųĄŻ╗ŅA(y©┤)£y░óĖ∙═ó07/08 ─ĻČ╚┤¾Č╣«a(ch©Żn)┴┐×ķ4620 揯¼Ų┌─®Äņ┤µ×ķ2186 ╚f揯¼▌^╔Žį┬ŅA(y©┤)£yųĄŽ┬š{(di©żo)28 ╚f揯╗ŅA(y©┤)£y░óĖ∙═ó08/09 ─ĻČ╚┤¾Č╣«a(ch©Żn)┴┐×ķ5050 ╚f揯¼ŠS│ų╔Žį┬ŅA(y©┤)£yųĄĪŻ

ĪĪĪĪ┐éĄ─üĒšfŻ¼ė░Ēæ─Ž├└┤¾Č╣╣®ąĶĄ─ų„ę¬ę“╦žīó┬õį┌╚²éĆĘĮ├µŻ║1Īó╬┤üĒ«a(ch©Żn)Ąž╠ņÜŌŪķørŻ¼Ą½╩Ūė╔ė┌ā╔ć°Ą─├µĘeČ╝ŠS│ųį┌ę╗éĆ▌^Ė▀Ą─╦«ŲĮų«╔ŽŻ¼ę“┤╦╠ņÜŌĄ─ė░ĒæėąŽ▐Ż╗2ĪóąĶŪ¾ŪķørŻ¼Į╚┌╬ŻÖCų«Ž┬Ż¼╩└ĮńĘČć·ā╚(n©©i)Ą─ąĶŪ¾╬«┐sŻ¼ęį╝░ārĖ±Ą─ķLŲ┌Ą═├įŻ¼īóī¦ų┬┤¾┴┐Ą─Äņ┤µĘeē║Ż¼▀@ä▌▒žīóį┌╬┤üĒī”─Ž├└┤¾Č╣╣®ąĶ«a(ch©Żn)╔·ė░ĒæŻ╗3Īó─Ž├└š■ų╬Šųä▌Ż¼─Ž├└š■Šų╦žęįäė╩Äų°ĘQŻ¼Č°š■Ė«┼c▐r(n©«ng)ł÷ų„Ą─ī”┴óŠų├µķLŲ┌┤µį┌Ż¼Į±─Ļ░óĖ∙═óŠ═╩Ūę“×ķš■Ė«▓╗ŅÖ▐r(n©«ng)├±ę¬Ū¾Ż¼┤¾Ę∙╠ßĖ▀│÷┐┌ĻP(gu©Īn)ČÉŻ¼╩╣Ą├░óĖ∙═ó┤¾Č╣│÷┐┌╩▄ūĶŻ¼ō■(j©┤)ĘQĄĮ¼F(xi©żn)į┌Ż¼Ęeē║į┌░óĖ∙═ó▐r(n©«ng)├±╩ųųąĄ─┤¾Č╣Äņ┤µ╚į▀_1Ū¦╚fćŹĪŻŽ┬░ļ─ĻęįüĒŻ¼╚½Ū“Įø(j©®ng)Ø·ą╬ä▌É║╗»Ż¼─Ž├└Ąžģ^(q©▒)ę▓║├▓╗ĄĮ──└’╚źŻ¼į┌╬┤üĒę╗ā╔─Ļā╚(n©©i)Ż¼╚ń╣¹─Ž├└Įø(j©®ng)Ø·Ž▌╚ļ╔ŅČ╚╬ŻÖCų«ųąŻ¼▓╗┼┼│²Ģ■│÷¼F(xi©żn)▄Ŗ╩┬š■ūā╗“ų°┤¾ęÄ(gu©®)─Ż“}üyĄ─ŪķørŻ¼▀@īóĮo─Ž├└┤¾Č╣Ą─│÷┐┌«a(ch©Żn)╔·śO┤¾ė░ĒæĪŻ

ĪĪĪĪųąć°Ż║

ĪĪĪĪė╔ė┌2007─ĻČ╚┤¾Č╣ārĖ±Ą─Ė▀Ų¾Ż¼ć°ā╚(n©©i)┤¾Č╣ārĖ±Ą─ę╗┬Ę┐±’j╩╣Ą├▐r(n©«ng)├±╩ųųąĄ─┤¾Č╣┐╔ęį┘uę╗éĆ║├Ą─ārÕXŻ¼┤¾Č╣ĘNų▓Ą─ŽÓī”╩šęµį÷╝ėŻ¼▀@┤¾┤¾┤╠╝ż┴╦«a(ch©Żn)ģ^(q©▒)▐r(n©«ng)├±ĘNų▓┤¾Č╣Ą─ĘeśOąįŻ¼2008─ĻČ╚┤¾Č╣ĘNų▓├µĘeŲš▒ķ│÷¼F(xi©żn)┴╦į÷╝ėĄ─ŪķørĪŻ═¼Ģrė╔ė┌Į±─Ļ╠ņÜŌ▌^║├Ż¼ėĻ╦«š{(di©żo)║═Ż¼ęį╝░▐r(n©«ng)śI(y©©)ą┬╝╝ąg(sh©┤)Ą─▓╔ė├Ż¼Į±─Ļ¢|▒▒Ė„Ąž┤¾Č╣å╬«a(ch©Żn)┴┐ę▓Š∙ėą▓╗═¼│╠Č╚Ą─╠ßĖ▀ĪŻŽ┬▒Ē╩ŪĮ³─ĻüĒŻ¼ųąć°┤¾Č╣┐é«a(ch©Żn)┴┐ŪķørŻ¼08/09─ĻČ╚╬ęć°┤¾Č╣«a(ch©Żn)┴┐▀_ĄĮ1650╚f揯¼Č°╚ź─ĻāH×ķ1272.5╚fćŹū¾ėęŻ¼į÷«a(ch©Żn)├„’@ĪŻ

ĪĪĪĪ

ĪĪĪĪÅ─┤¾Č╣╣®ąĶŲĮ║Ō▒Ē╔Ž┐┤Ż¼Į±─Ļć°ā╚(n©©i)Ą─«a(ch©Żn)┴┐į÷╝ėŻ¼į┌ę╗Č©│╠Č╚ų«╔ŽÅøča┴╦┐éąĶŪ¾Ą─į÷╝ėŻ¼┤¾Č╣ī”▀M┐┌ę└┘ć│╠Č╚ūā╗»▓╗┤¾ĪŻ

ĪĪĪĪ2008/09─ĻČ╚ųąć°┤¾Č╣╣®ąĶŲĮ║ŌĘų╬÷

ĪĪĪĪå╬╬╗Ż║Ū¦ćŹ

|

ĒŚ ─┐ |

2004/05 |

2005/06 |

2006/07 |

2007/08 |

2008/09 |

|

╔· «a(ch©Żn) ┴┐ |

17,404 |

16,350 |

15,082 |

12,725 |

16,500 |

|

▀M ┐┌ ┴┐ |

25,806 |

28,317 |

28,726 |

37,816 |

36,000 |

|

─ĻČ╚╣®Įo┴┐ |

43,210 |

44,667 |

43,808 |

50,541 |

52,500 |

|

ĘN ė├ ┴┐ |

950 |

910 |

870 |

817 |

920 |

|

╩│ė├╝░╣żśI(y©©)Ž¹┘M |

7,673 |

7,800 |

8,150 |

8,400 |

9,150 |

|

šźė═Ž¹┘M┴┐ |

33,500 |

35,500 |

34,700 |

37,900 |

39,000 |

|

Ųõųą : ć°«a(ch©Żn)┤¾Č╣ |

7,700 |

7,400 |

5,800 |

3,6 00 |

4,0 00 |

|

: ▀M┐┌┤¾Č╣ |

25,800 |

28,100 |

28,900 |

34,300 |

35,000 |

|

─ĻČ╚ć°ā╚(n©©i)Ž¹┘M┴┐ |

42,123 |

44,210 |

43,720 |

47,117 |

49,070 |

|

│÷ ┐┌ ┴┐ |

390 |

354 |

452 |

452 |

450 |

|

─ĻČ╚ąĶŪ¾┐é┴┐ |

42,513 |

44,564 |

44,172 |

47,569 |

49,520 |

|

─ĻČ╚╣Ø(ji©”)ėÓ┴┐ |

697 |

103 |

-364 |

2972 |

2980 |

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ć°╝ę╝Zė═ą┼Žóųąą─

ŠW(w©Żng)ėčįušō Ė³ČÓįušō

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@